FX168财经报社(北美)讯 据日经新闻周一(10月30日)报道,日本央行将在周二讨论调整收益率曲线控制(YCC),可能允许长期收益率上升至1%以上。这一消息传来之后,美元/日元短线迅速回落至149关口下方。在日元上涨之际,美元指数持续回落,美股三大股指强势上扬,现货黄金交投于2000美元/盎司下方。本周,除了美日英三大央行决议以及非农就业报告等事件外,美国财政部周三宣布的季度再融资计划也备注关注。

汇市:日本央行周二或提高YCC上限 美国财政部周三宣布季度再融资计划

有报道称,日本央行可能在召开政策会议时提高政府债券收益率上限,日元升至日高。

日经新闻周一援引未具名消息人士的话报道,日本政策制定者正在考虑让10年期政府债券收益率升至1%以上。消息传出后,日元在消息传出后几分钟内立即跳涨约0.5%,此前一天日元还处于低位。

(截图自日经新闻)

在美国利率上升的背景下,日本10年期国债收益率正接近1%,因此三个月内进行第二次调整似乎是必要之举。日本央行还可能更灵活地开展日本国债购买操作,这与对10年期国债收益率设定更加灵活的上限一起,旨在阻止投机者瞄准上限,使日本央行不必为将利率维持在1%以下而大量购买日本国债。日元的贬值也可能影响日本央行的决定。

美市盘中,美元/日元失守149,为10月17日以来首次,日内跌幅约达0.5%。

(美元/日元30分钟走势图,来源:FX168)

此前,由于交易员将美元/日元推高至150这一关键水平之上,日元一直处于压力之下。去年秋天,日本政策制定者曾干预汇市以支撑日元。但对收益率曲线控制(YCC)的任何改变都可能引发进一步的投机,推高收益率。7月份,类似的对收益率曲线控制失效的猜测也曾引发日元的大幅上涨。

“如果他们什么都不做,日元就会走弱,但如果他们有所作为,日元就会走强,”法国兴业银行驻伦敦首席外汇策略师Kit Juckes表示。“然而,它可能在政策行动中得到加强,而不是在不作为中受到削弱。”

日本央行周一开始了为期两天的货币政策会议,本周美联储和英国央行也将做出利率决定。

采购经理人指数(PMI)、欧元区通胀和国内生产总值(GDP)数据以及美国非农就业数据也将于本周公布。

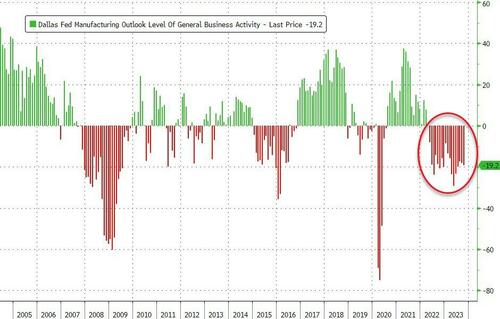

日内公布的数据显示,10月达拉斯联储制造业指数为-19.2,前值-18.1,为连续第18个月录得负值。

(图源:彭博社、ZeroHedge)

“美元今早小幅下滑,但并未超出近期交投区间,”Monex USA外汇交易员Helen Given表示。

“如果上周美国国内消费者数据不是如此强劲,我们可能会看到美元进一步下滑,但市场仍发现很难低估美国经济的韧性。”

分析师还指出,美国财政部周三宣布的季度再融资计划可能影响债市和汇市。

美国财政部宣布再融资之际,赤字不断增加,利率负担加重,这大大增加了美国财政部的融资需求。自去年8月宣布再融资以来,借款利率已飙升至2006-07年以来的最高水平。

财政部还将公布第四季和2024年前三个月的借款估计,这对投资者来说是一件比平常更重要的事情。7月31日公布的第三季融资需求为1.007万亿美元,导致标售量大幅增加,令债市恐慌。

美债期权市场的交易员增加空头对冲,预计美国官员会在周三的再融资声明中宣布扩大债券发行规模。周一,对于美债收益率上涨的对冲保护需求有所增加,一项交易尤为夺人眼球,溢价达到惊人的1500万美元。如果10年期美债收益率升破5.05%,该仓位将从中得益,这一期权于大约四周后到期。如果10年期美债收益率在期权于11月24日到期前升至5.20%,该仓位将带来近2000万美元的盈利。

“美联储基本上把货币政策外包给了财政部,”三菱日联金融集团美国宏观策略主管George Goncalves表示。“债券市场充当了主力,这也是美联储本次会议可能不会紧缩的理由之一。”

美元指数一度下跌逾0.4%,至106.07低点,较日高回落63点。欧元/美元上涨超0.5%,至1.0625。

(美指30分钟走势图,来源:FX168)

欧洲周一公布的数据显示,德国官方通胀数据降温,显示这个欧元区最大经济体的整体通胀正在放缓;另一份数据显示,德国第三季GDP环比下降0.1%,但仍高于预期。

美股三大股指齐涨

美国股市周一大幅上涨,股指大幅反弹,投资者关注本周美联储的决定、非农就业数据、企业财报和其他可能影响市场的事件。

道琼斯工业股票平均价格指数上涨超500点,涨幅达近1.6%。标准普尔500指数上涨超1.2%。纳斯达克综合指数上涨近1.2%。

(道指30分钟走势图,来源:FX168)

道琼斯指数上周下跌2.1%,上周五收盘时创下该指数3月28日以来的最低点。标准普尔500指数上周下跌2.5%,收于5月24日以来的最低水平。纳斯达克综合指数上周下跌2.6%。

标普500指数上周五与纳斯达克综合指数一道进入回调区间,从7月底的近期高点跌逾10%,收于5月以来的最低水平。

分析人士表示,上周末,以色列与哈马斯的战争没有将该地区的其他战斗人员卷入其中,这让人松了一口气,提振了市场情绪。原油期货周一大幅下跌,布伦特原油向下触及86美元/桶,日内跌3.15%;WTI原油期货向下触及82美元/桶,日内跌4.21%,基本抹去了自10月7日哈马斯袭击以色列南部以来的涨幅。

摩根大通资产管理公司首席全球策略师David Kelly在一份报告中表示:“尽管以色列和加沙发生了可怕的事件,但油价总体表现良好,在全球经济增长乏力的情况下,除非中东冲突扩大,否则油价应该会保持这种状态。”

他写道:“与此同时,由于炼油商利润率下降,汽油价格已经走低,这表明10月份能源通胀应该为负。”

股市基准最近遭受重创,部分原因是一些公司第三季业绩表现不佳,尤其是大型科技公司的业绩,这些公司在今年大部分时间里引领大盘走高。下一个公布业绩的科技巨头将是苹果公司,其将于周四股市收盘后出炉。

财报季仍在如火如荼地进行,投资者周一早间消化了大型企业的财报。

过去几周打压股市的另一个因素是,基准债券收益率飙升至5%以上的16年高点,原因是市场担心强劲的经济将迫使美联储在更长时间内将利率维持在高位,同时市场担心额外的国债发行将压低价格。

这两个问题都将在周三得到解决,财政部将在当地时间周三上午公布季度再融资公告,美联储将在周三晚些时候公布最新的利率决定。美国财政部将于周一下午公布其对今年第四季和2024年第一季的借款估计。

预计美联储主席鲍威尔和其他政策制定者将维持借款成本在5.25% - 5.5%的区间不变,因此投资者将迫切希望听到他是否会就美联储未来几个月的走势给出任何线索。

周五公布的非农就业报告无疑将在美联储未来的决策中扮演重要角色。

黄金回落至2000美元下方

上周五,金价自5月份以来首次突破2000美元/盎司大关,此后自高位有所回落,原因是以色列对加沙的地面进攻似乎没有一些投资者预期的那么广泛。

美市盘中,现货黄金下跌近0.5%,交投于1997美元/盎司一线,日内稍早一度触及2006.82美元/盎司高点。

(现货黄金30分钟走势图,来源:FX168)

由于以色列加强了地面行动,金价上周五大幅上涨1.1%。以色列派遣军队和坦克进入加沙地带北部,这是其对哈马斯战争的第二个也是更长的阶段,且正在采取行动。这缓解了人们对大规模入侵将导致地区局势升级的担忧。哈马斯被美国和欧盟认定为恐怖组织。

自10月7日哈马斯袭击以色列以来,黄金一直是最大的赢家之一,由于避险资产需求增强,金价上涨逾9%。如果紧张局势加剧,投资者加大押注,认为危机会蔓延到更广泛的地区,黄金可能会继续受益。该地区对全球能源供应至关重要。

斯通克斯(Stoneex)分析师Rhona O 'Connell表示,黄金“正在巩固和建立进一步上涨的基础,这取决于地缘政治”。“在我看来,几周前,当它在10月7日反弹时,人们的呼声有点过头了。”

这场冲突削弱了美国利率走势和美国国债收益率,使其成为金价的主要驱动因素。尽管如此,包括美联储在内的主要央行的利率决定仍将受到密切关注,以观察其对借贷成本的影响。

市场也在关注财政部的新借款计划,该计划将在美联储周三做出利率决定前几个小时公布。该声明将揭示财政部将在多大程度上增加长期债券的销售,以为不断扩大的预算赤字提供资金。迄今为止的抛售已使收益率飙升至全球金融危机前以来的最高水平。对于无息黄金来说,较高的收益率通常会对黄金产生负面影响。