FX168财经报社(亚太)讯 《华尔街日报》(WSJ)专栏作家Spencer Jakab警告说,美联储宣布9月降息50个基点后,引发市场反弹行情,这与2007年雷曼兄弟破产前夕非常相似,大涨后迎来的却是崩溃爆雷。他认为,当前美联储启动宽松周期,并无法拯救市场。

Spencer写道:“美国股市对上周三(9月18日)降息的最初反应是旺盛的,但这经常被证明是假的,我们仍然不知道这部电影的结局如何。”

他以2007年降息周期的开始为例,巧合的是,这个周期在一年同一天开始,相同的联邦基金起始利率,并且金额相同,即50个基点,与上周三的走势相同。当时效果是惊人的,道琼斯工业平均指数创下四年多来的最大涨幅,上涨了336点,相当于当前的约1000点。雷曼兄弟的股价表现最佳,飙升10%。

(来源:WSJ)

“但是,正如我们现在所知道的,股市距离牛市峰值仅三周,经济衰退将于2008年1月开始,雷曼兄弟将在不到一年后倒闭,成为美国有史以来最大的破产案。到那时,美联储已经又降息了6次,依次下调25、25、75、50、75和25个基点,”Spencer指出。

他续称:“这些举措使利率降至2%,为近四年来的最低水平。在雷曼兄弟恐慌之后的两个月里,美联储又进行了3次大幅降息,有史以来第一次将利率降至0,技术上是0-0.25%的范围。”

当时股市也飙升,基准标准普尔500指数上涨4.7%。然而,它们在不到一周的时间里抹去了当天的所有涨势,并在2009年3月触底之前继续下跌了25%的价值。

需要明确的是,住房危机期间存在的条件是极端的,引发了自大萧条以来最严重的美国经济衰退。根据定义,极端事件是罕见的,大多数厄运预测都是误报。为熊市做准备损失的资金比在熊市中损失的钱更多,即使它们真的发生了。

然而,由于各种原因,上个世纪出现了22次熊市。如果经济学家仅仅因为特定的过剩行为或类似于90年代末的荒谬的互联网公司估值在今天不存在,就不认为暴跌的可能性,最终可能会让他们脸上挂蛋。就像参加上一场战争的将军一样,他们过于依赖自己的生活经验。

2007年8月,时任贝尔斯登首席经济学家大卫·马尔帕斯(David Malpass)在股价下跌两个月后,在《华尔街日报》上撰写了一篇题为“不要对信贷市场感到恐慌”的专栏文章。他写道:“与许多人现在将1998年信贷市场没收不同,全球流动性的蓄水池已经满载而归,而不是像当年那样空空如也。1997-1998年的深刻亚洲危机已经被全能繁荣所取代。”

尽管美联储随后进行了5次降息,但他的雇主是信贷崩溃的第一批高调受害者之一。2007年9月的降息周期开始两个月后,气氛已经变得阴暗,但《华尔街日报》当月对54位经济学家的调查显示,未来12个月美国经济衰退的可能性仅为1/3。

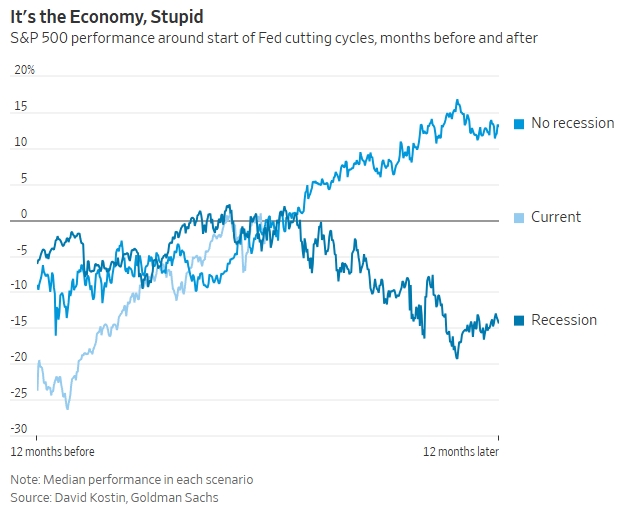

Spencer表示,美联储主席没有一根“魔杖”来悬浮一个已经步履蹒跚的经济,也没有一个即将做同样事情的股市。高盛策略师大卫·科斯汀(David Kostin)最近指出,“增长轨迹是比降息速度更重要的股市驱动力。

他的研究表明,如果经济在第一次降息之前已经陷入衰退,那么标准普尔500指数的中位路径是来年损失约14%的价值。如果它没有走向衰退,那么情况正好相反。较低的利率对债券投资者来说肯定很重要。不过,它们可能只会平息已经展开的股市低迷,因为它们需要很长时间才能过滤到公司和消费者。

目前,关于美国经济可能很快收缩的说法还不是很有说服力,除非经济停滞不前,否则股市大幅下跌1/3或更多是不寻常的。这有助于解释为什么股市接近历史高位,以及市场谨慎的通常迹象如此温和。但是,认为美联储降息本身就是保持冷静并继续买入的理由的错误信念也是如此。

“边缘有一些聪明人,他们通常处于这个阶段,警告私人信贷和商业房地产的过度。美国股市很少如此昂贵、集中或依赖于一个主题——人工智能(AI)的承诺。世界各地的政府债务从未如此之高,这使得应对下一次经济衰退变得更加棘手,”Spencer最后展望后市时发出警告。