FX168财经报社(北美)讯 市场对通胀的担忧有所缓解,但美国银行在周一(12月9日)发布的一份报告中表示,定于周三公布的11月通胀数据可能对股市产生比投资者预期更大的影响。

CPI数据预期与市场反应

11月消费者价格指数(CPI)报告将于周三早间发布。经济学家预计,11月CPI同比上涨2.7%,略高于10月的2.6%。

美银策略师指出,尽管过去几个月市场对CPI数据的反应平淡,但这次通胀数据可能对股市产生特别显著的影响。据美银分析,期权定价显示标普500指数周三可能波动0.64%,这是自2021年通胀开始上升以来与CPI相关的最小市场波动。

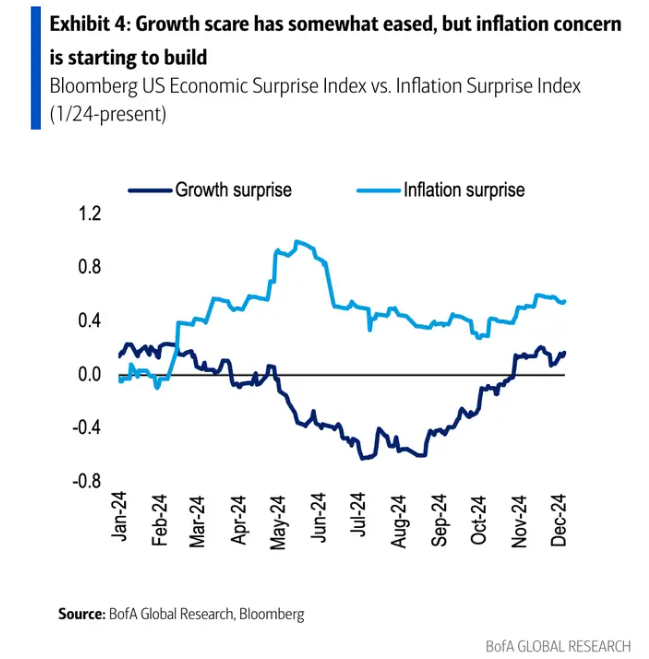

尽管夏季以来经济增长的担忧有所缓解,但通胀似乎正在重新升温。策略师提到彭博通胀意外指数,该指数显示,最近的通胀数据是自5月以来CPI的最大上行意外。

(图源:美银)

通胀与市场短期走势

“在这一背景下,我们认为今年仅剩的两个主要事件——CPI和美联储公开市场委员会(FOMC)会议,将决定市场的短期方向,”美银策略师表示。他们补充说,如果通胀数据表现温和,将为年底反弹铺平道路,而12月下半月通常是全年第二强劲的市场表现期,股市平均上涨1%。

“相反,如果数据强于预期,将可能引发市场波动,尤其是在大选后股市已上涨5%的背景下。”

对美联储政策的影响

通胀数据将直接影响美联储的下一步利率决策。如果通胀数据意外上行,美联储可能比市场预期更早暂停降息周期。

“我们认为CPI数据将足够温和,以支持美联储在12月降息。然而,风险可能是单向的。强于预期的通胀报告可能导致市场预期的降息次数减少,而低于预期的报告对增加降息预期的推动作用可能相对较小,鉴于政策前景仍存不确定性,”美银补充道。

市场预期与不确定性

根据CME FedWatch工具,市场预计美联储下周会议降息25个基点的概率约为86%。但对2024年1月是否继续降息的不确定性更大。目前,1月再次降息的概率已降至约22%,而投资者预计在12月降息后维持利率不变的概率为67%。