FX168财经报社(北美)讯 英国《金融时报》指出,特朗普对伊朗采取军事行动后,欧洲和亚洲经济面临的冲击可能明显大于美国。原因在于,美国拥有较为完整且规模庞大的本土能源产业,因此能够在一定程度上对冲外部能源价格飙升带来的负面影响。

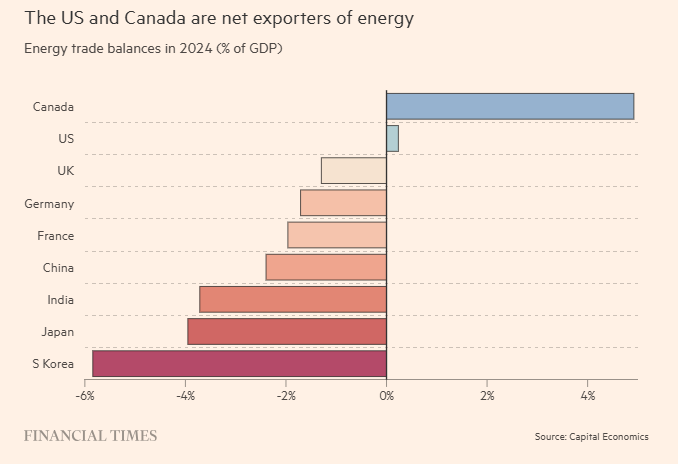

美国官方数据显示,自2017年以来,美国已连续保持天然气净出口国地位,并自2020年起成为石油净出口国。这意味着,当国际能源价格快速上涨时,美国能源企业本身反而可能从中获利,尽管普通家庭仍会因汽油和日常能源开支上升而承受压力。

与之相比,欧洲和亚洲众多依赖能源进口的经济体,将更容易遭遇更严重的通胀冲击。其中一个重要原因是,这些地区的天然气价格波动通常比美国更剧烈,而且近期涨幅已经十分显著。对欧洲和亚洲而言,天然气在整体能源结构中占据关键位置,因此价格上行所带来的传导效应也更强。

荷兰国际集团(ING)经济学家詹姆斯·奈特利表示,美国确实在一定程度上具有缓冲能力,但这并不意味着其可以完全免受冲击。他指出,美国不像其他许多经济体那样,面临关键大宗商品供应链被直接切断的风险。

英国国家经济与社会研究所负责人戴维·艾克曼也表示,能源价格上涨最终会让所有国家的处境都变差,因为关键生产要素的成本抬高后,几乎所有经济活动都会受到拖累。但这种冲击在不同国家之间的分布并不均匀,有的经济体承受的压力会明显更大。

能源价格飙升将如何冲击经济?

战争爆发之后,上周布伦特原油价格累计上涨接近30%,欧洲天然气价格在短短一周内上涨约三分之二。

价格快速攀升,主要源于市场对霍尔木兹海峡航运长期受阻的担忧。这条海上通道是全球能源运输的核心动脉之一,而中东其他地区的能源生产也正在受到波及。

如果高能源价格持续存在,其影响将远不止油气市场本身。首先,通胀将被进一步推高,家庭实际购买力会因此下降,全球经济增长也将承受更大拖累。与此同时,各国央行可能不得不在更长时间内维持高利率,甚至重新考虑收紧政策。若各国政府选择通过补贴、限价或其他干预措施缓冲对居民的冲击,财政负担也会随之上升。

先锋集团亚太区首席经济学家王黔表示,能源价格变化本质上是一种强有力的跨国收入再分配机制。油气出口国会因为价格上涨而获得更多收益,但消费端通常会迅速削减支出,金融市场也可能同步承压,最终结果往往是全球总需求走弱。

她同时指出,这一轮能源冲击究竟会严重到什么程度,不仅取决于价格涨多高,更关键的是高位持续多久,以及各国政府能否采取有效措施减轻居民和企业的负担。

哪些经济体最怕天然气涨价?

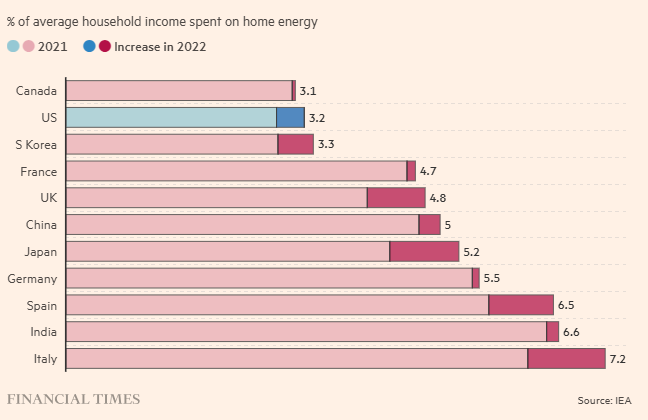

与原油相比,天然气价格的上涨幅度实际上更大。对于高度依赖天然气进口的欧洲经济体而言,这种变化的代价尤为沉重,意大利、德国和英国首当其冲。

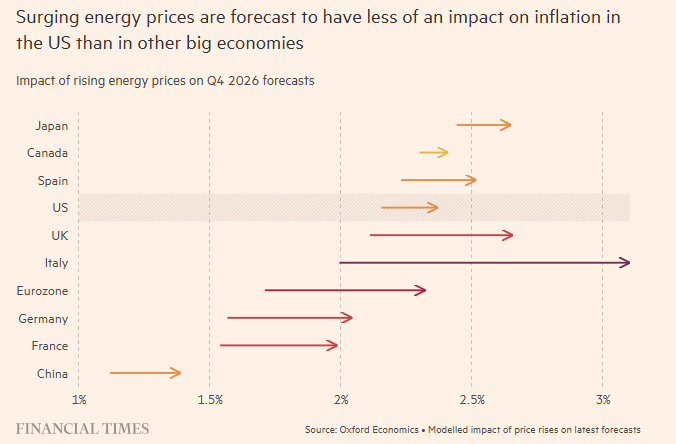

牛津经济研究院针对15个经济体的分析显示,在这轮能源价格冲击中,意大利面临的通胀上行压力最大。与此前预测相比,今年第四季度意大利通胀率可能被额外推高一个百分点以上。

从更大范围看,欧元区整体以及英国的通胀预测都可能被上调超过0.5个百分点。相比之下,美国今年第四季度通胀率的增幅预计仅为0.2个百分点,加拿大所受影响则更小。

亚洲方面,印度、韩国和中国同样面临不小风险,因为这些国家在相当大程度上依赖来自海湾地区的石油和天然气进口。以中国为例,其石油消费约有70%至75%依赖进口,其中相当一部分来自中东,并需经由霍尔木兹海峡运输。

不过,中国在应对能源冲击方面也拥有一定缓冲空间。其一,中国拥有较大规模的石油储备;其二,政府可以要求炼油企业暂停出口,以优先保障国内供应;其三,还可以增加从俄罗斯等其他渠道的进口。

王黔认为,中国政府也可能通过行政或政策手段,限制国际原油价格向国内汽柴油价格的传导。此外,在长期通缩压力尚未彻底缓解的背景下,略高一些的通胀在某种程度上甚至未必完全是坏事。

与此同时,美国对伊朗采取军事行动后美元走强,也可能在一定程度上减轻人民币所面临的升值压力。

对于挪威、加拿大等大型能源出口国而言,形势则相对有利。资本经济公司分析认为,这些国家既能受益于更高的能源价格,又不像卡塔尔等中东产油国那样,直接面临生产中断或出口受威胁的风险,因此正面效应可能更为突出。

高能源价格将如何影响美国?

过去二十年的页岩油气革命,已将美国推向全球能源超级大国的位置,使其成为世界最大的石油和天然气生产国之一。

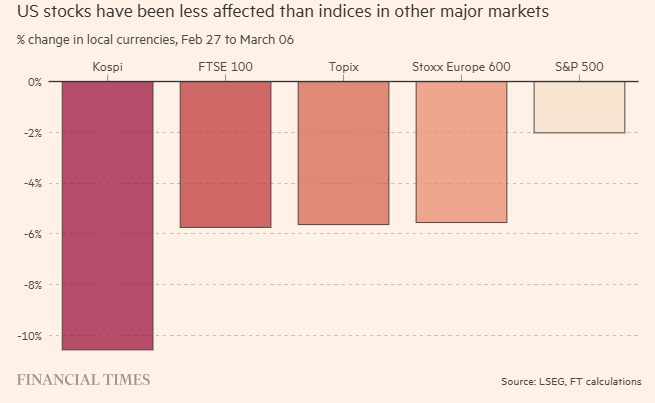

这意味着,如果冲突持续、能源价格维持高位,美国能源生产商将获得更丰厚的利润。某种程度上,这也是为何自本轮冲突爆发以来,美国股市承受的压力相对小于欧洲和亚洲部分市场,一些投资者因此判断北美经济增长受到的拖累可能相对有限。

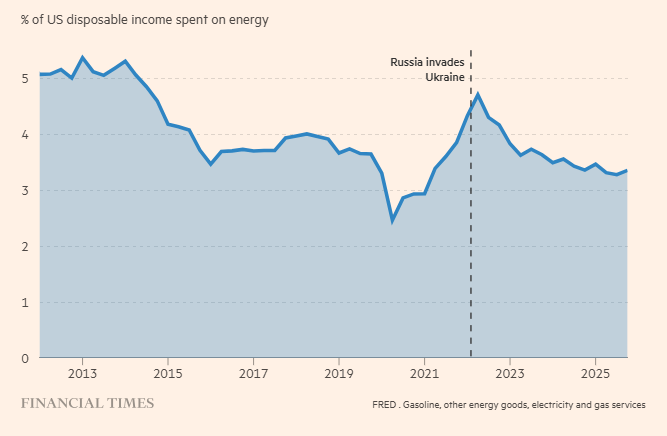

美国高产量的能源供应,也在一定程度上保护了国内消费者,尤其是在天然气领域。由于全球天然气市场区域分割明显,欧洲和亚洲的天然气价格上周大幅上扬,而美国天然气价格仅出现较为温和的上涨。

凯投宏观的戴维·奥克斯利指出,受限于液化天然气出口能力,美国很难将大量天然气输送到全球其他市场,这反而在客观上限制了国内价格的上涨空间。他甚至将美国形容为一个“天然气孤岛”。

不过,在石油市场上,美国消费者就没那么幸运了。由于原油市场高度全球化,美国仍难以完全摆脱国际价格上涨带来的冲击。上周,美国基准原油——西德州中质原油(WTI)录得自1983年以来最大单周涨幅。

油价走高很快传导到了终端消费端。根据美国汽车协会(AAA)数据,上周五全美汽油平均价格升至每加仑3.32美元,高于一周前的2.98美元,也创下2024年以来最高水平。

周一,国际油价继续走强。美国WTI原油期货一度冲高至119美元/桶,为自2022年俄乌冲突以来首次升破100美元/桶关口。国际基准布伦特原油期货盘中高点同样触及119.50美元/桶。

高盛警告称,如果危机持续到3月,国际油价“很可能”突破2008年和2022年创下的高位。彼时,布伦特原油曾升至每桶147美元以上,而美国汽油价格一度超过每加仑5美元。

对于特朗普而言,油价上涨不仅是经济问题,也具有明显的政治风险。生活成本再度上升,可能进一步削弱其政治支持,而这已经成为他在11月关键中期选举前最棘手的弱点之一。

许多研究表明,汽油价格上涨对低收入美国群体的打击更大,因为他们通常更依赖驾车通勤,而且燃料支出占收入的比重更高。

这对全球央行意味着什么?

按照传统宏观经济理论,中央银行往往可以对能源价格上涨“保持一定容忍”,因为这类冲击通常只会带来暂时性的通胀抬升。如果居民的通胀预期能够维持稳定,这种影响会随着时间推移逐渐减弱。更高的能源价格还会削弱家庭消费能力,压低整体需求,从而反过来抑制通胀。

但经历了疫情后的高通胀以及俄罗斯全面入侵乌克兰所引发的新一轮物价冲击后,部分国家的通胀预期已经发生变化。那一阶段,劳动者要求更高工资,企业也调整了定价方式,使得通胀更容易固化。

牛津经济研究院经济学家迈克尔·桑德斯表示,如今各国央行面对能源价格冲击时,操作思路已经明显改变。新的“政策手册”是:一旦出现能源冲击,就必须准备通过更强硬的政策沟通、收紧货币政策,或削减原本预期中的宽松幅度,以防止通胀预期失控并演变为持续性通胀。

这种转变已经在金融市场中有所体现。投资者目前普遍预计,英国央行在3月19日会议上将维持利率不变,甚至开始部分押注到2026年底前可能重新加息。而在战争爆发之前,市场原本还预计英国今年会进行两次降息。

欧元区市场也出现了类似变化。投资者开始押注,欧洲央行可能因为新的通胀压力而重新考虑加息,尽管政策制定者仍表示,现在下定论还为时过早。

在美国,美联储主席鲍威尔此前已暗示短期内可能维持利率不变,而潜在的能源驱动型通胀上升,可能进一步强化这一立场。

从期货市场定价来看,市场对美联储降息的预期已经明显收缩。交易员目前预计,今年美联储可能仅会降息一到两次,而不是此前预期的两到三次;首次降息时点也可能从7月推迟至9月。

埃弗科国际(Evercore ISI)全球政策与央行策略负责人克里希纳·古哈表示,在他们看来,美联储完全有时间继续观察伊朗局势的发展,并且会充分利用这一时间窗口。