FX168财经报社(亚太)讯 中国正考虑允许房主对高达5.4万亿美元的抵押贷款进行再融资,以降低数百万家庭的借贷成本并刺激消费。该计划将允许房主转换银行以获得更便宜的贷款,房地产低迷拖累消费和家庭财富。

彭博社引述知情人士表示,根据该计划,房主将能够在2025年1月之前与目前的贷款机构重新协商条款,而银行通常会在明年1月重新定价抵押贷款。知情人士表示,自全球金融危机以来,他们还将首次被允许与其他银行进行再融资。

2023年,中国人民银行(中国央行)鼓励降低抵押贷款成本,银行也罕见地下调了首套住房抵押贷款利率,此后当局正在加大力度降低抵押贷款成本。知情人士称,目前尚不清楚最新的措施是否适用于所有住房。

尽管较低的抵押贷款利率将损害中国国有银行的盈利能力,但当局正面临着阻止中国房地产市场放缓的新压力。

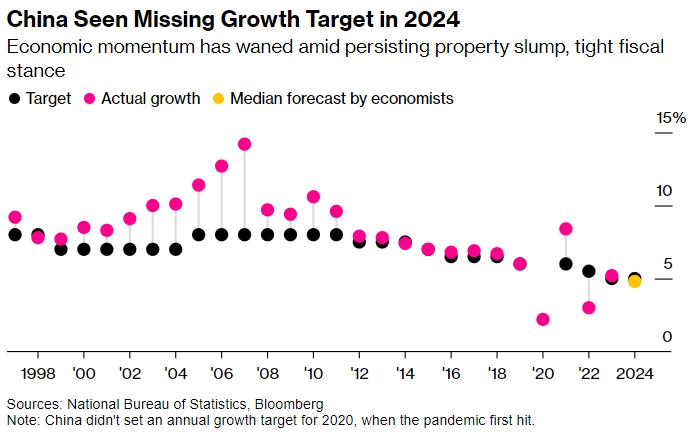

本周,一系列消费品公司财报令人失望,瑞银集团经济学家下调中国经济增长预期,加剧了人们对前景恶化的担忧。此次降级反映出全球银行正在形成一种共识,即中国可能无法在2024年实现5%左右的增长目标。中国上一次未能实现这一目标还是在2022年,当时正值新冠疫情封锁和政策突然变化。

(来源:Bloomberg)

新计划针对的是现有房主,由于今年新购房者享受到了基准利率的大幅下调,现有房主被排除在外。

如果获得批准,该政策可能会比预期更快地减轻抵押贷款负担。尽管中国今年已将平均抵押贷款成本推至历史最低水平,但大多数家庭并未从中受益,因为银行要到明年才会对现有贷款重新定价。

近年来,中国为降低抵押贷款成本而采取的有力措施大多帮助了新购房者。作为长期抵押贷款基准的5年期优惠利率在7月份降至3.85%。5月份,央行取消了全国范围内针对首套和二套房的抵押贷款利率下限。此前,一些大城市允许之前有抵押贷款的购房者享受较低的利率,即使已全额还清。

这种差距引发了一波提前还贷的浪潮,近年来,这给放贷机构带来了压力。房主利用廉价的消费贷款来提前偿还抵押贷款,而这种做法是监管机构禁止的。

瑞银表示,尽管中国自2022年底以来一直在放松政策以重振房地产市场,但这些措施的实施进展缓慢,影响有限。这家瑞士银行表示,疲软的房地产市场对整体经济的拖累将比预期的更大,包括通过家庭消费。

房地产危机已进入第四个年头,拖累了从就业市场到消费和家庭财富等各个领域。尽管7月份零售额超出预期,但这主要是由于季节性上涨,仍远低于疫情前的趋势。

抵押贷款计划将进一步给中国银行带来压力,而中国政府一直依赖这些银行来重振疲软的经济。银行业正努力应对利润率创历史新低、盈利下滑的问题。

截至3月底,中国个人抵押贷款未偿还余额为38.2万亿元人民币,约合5.4万亿美元,在中国银行中被视为优质资产。根据银监会提供的最新公开数据。截至2021年底,中国90%以上的未偿还抵押贷款为首套住房。

截至6月底,银行净息差跌至1.54%的历史最低水平,远低于维持合理盈利能力所必需的1.8%的门槛。

(来源:Bloomberg)