FX168财经报社(亚太)讯 英国《金融时报》(Financial Times)分析显示,中国国内生产总值(GDP)仅有6%直接支持个人消费的支出,低于大多数收入水平相近或更高的国家,且国内养老金低落,这可能会破坏中国方面鼓励消费以提振疲软经济的努力。

中国领导层将在3月举行的橡皮图章议会年度会议上宣布新的经济目标,并推出刺激措施以克服房地产泡沫破裂后疲软的国内需求。

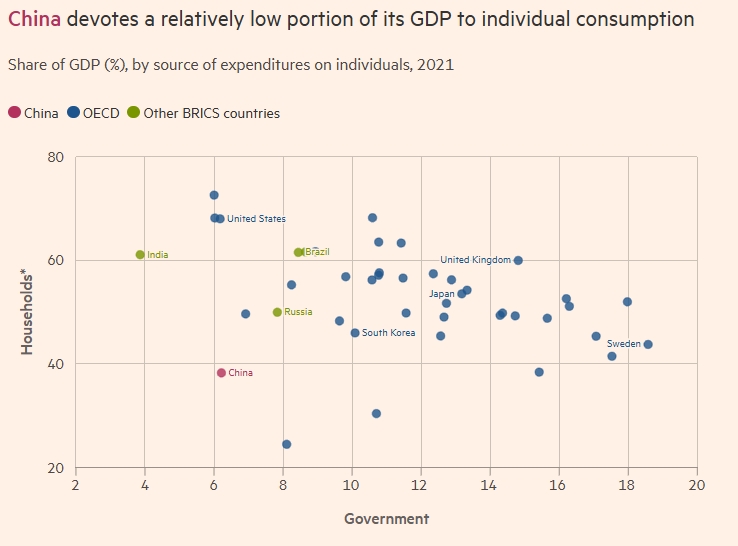

世界银行的数据显示,中国政府仅将GDP的6%左右用于个人消费,包括医疗保健、社会保障等直接惠及公民的服务,而家庭支出则占GDP的38%。

(来源:Financial Times)

数据分析显示,中国被世界银行列为中上等收入国家,但其政府个人消费支出落后于金砖国家中的大多数成员国,包括巴西和俄罗斯,也低于许多其他新兴经济体和发达经济体。

摩根士丹利首席中国经济学家Robin Xing表示,该分析凸显了中国方面增加政府社会福利支出以释放消费的必要性。他解释说:“如果不进行更深入的社会福利改革,人们将会把这些预防性储蓄全部存起来,而不是去消费。”

经济学家预计,中国3月将把计划中的中央政府预算赤字从占GDP的3%提高到4%,并宣布发行更多政府债券以帮助推动经济增长。

中国国务院总理李强表示,内需应在经济中发挥“主导作用”。过去几年,国家推出了消费补贴政策,以刺激消费。

近几十年来,中国迅速扩大了社会福利体系,将养老金覆盖范围扩大到农村地区,将医疗保险覆盖范围扩大到全国14亿人口中的大多数。但是,农村地区的养老金月供和医疗保险支出可能较低。

经济学家表示,任何额外支出都应该直接用于刺激家庭消费,而不是基础设施投资等传统领域。

这采用的是2021年的数据,显示印度政府的个人支出较少,仅为GDP的4%左右。印度是一个中低收入国家,人均产出约为中国的20%。与此同时,美国和墨西哥的个人支出与中国大致相同。

但经济学家表示,即使是这些国家的私人消费水平仍远高于中国,凸显出世界第二大经济体整体消费率较低的特殊地位。

经济学家表示,两国之间的差异有结构性和文化原因。例如,美国的社会福利制度更完善,私营部门的参与度更高,这可能会让消费者更有信心消费。

荷兰国际集团(ING)大中华区首席经济学家Lynn Song表示:“美国家庭平均对自己的社会保障更满意。而中国的养老金水平往往较低。”

他称,在中国,大多数退休人员“最终需要在退休金之外动用自己的积蓄,中国家庭或许一代代人都根深蒂固地谨慎地依靠自己”。他表示,另一方面,美国消费者也比中国消费者更愿意使用债务,从而推动了私人消费。

法国外贸银行亚太区首席经济学家艾丽西亚·加西亚-埃雷罗(Alicia Garcia-Herrero)表示,美国等国家也拥有更为发达的保险市场,可以让家庭防范意外事件。

在中国,人寿保险已经很发达,但其他形式的保险却缺乏。“没有办法投保——无论是政府还是私营部门都不会为你提供这种保护。所以你需要存钱,”埃雷罗说。

卡内基国际和平基金会驻北京高级研究员迈克尔·佩蒂斯指出,增强中国消费者信心的最好办法就是立即对现有退休人员的养老金进行大规模投资。

“你现在确实必须花更多的钱。所以所有那些已经退休的人,他们的养老金都会翻倍——这将体现在支出上,”佩蒂斯说。