FX168财经报社(欧洲)讯 新加坡元保持坚挺,缓和了物价与通胀压力。新加坡金管局(MAS)预期今年经济接下来将走强,连续第5次维持货币政策不变,维持新加坡元现有的升值步伐。新加坡政府投资公司(GIC)计划收购西方集团的中国子公司,该国主权基金看见了中国机遇。

新加坡金管局周五(7月26日)发布季度货币政策声明,保持新加坡元名义有效汇率可波动范围的宽度和中间轴不变,这是该行连续5次选择按兵不动。这将使新元继续处于升值通道中,以抑制输入性通胀。

(来源:CNA)

值得关注的是,新加坡金管局使用的主要政策工具是汇率,而非利率。该行声明指出,除非发生新的物价冲击,否则核心通胀率应该会继续下降,到2025年降至2%左右。

声明指出,当前的货币政策仍然适当。新加坡元名义有效汇率的升值步伐将继续抑制输入型通胀和新加坡的成本压力,确保中期物价稳定。新加坡全年核心通胀预计平均为2.5%至3.5%。不包括消费税上调影响,核心通胀预计为1.5%至2.5%。

总体通胀则从之前预测的2.5%至3.5%,下调至2%至3%,主要反映最近几个月私人交通的通胀低于预期。不包括消费税上调影响,总体通胀估计为1.5%至2.5%。

据此前接受彭博社调查的19位经济学家,有18位都预测到了新加坡金管局当前的决定。

在下调关键短期利率几天后,中国人民银行周四出人意料地下调一年期政策贷款利率,降幅创2020年4月以来最大。根据周四的一份声明,中国央行将中期借贷便利(MLF)利率下调20个基点至2.3%,这是近一年来的首次下调。

英国《金融时报》(Financial Times)报道,新加坡政府投资公司(GIC)是全球最大的机构投资者之一,该公司表示,如果跨国公司在经济增长放缓和地缘紧张局势加剧的背景下退出中国市场,该公司将寻求收购其中国子公司的股份。

(来源:Financial Times)

该主权财富基金估计资产超过7000亿美元,它在周三的年度业绩报告中概述了这战略,作为其继续在中国投资的方式之一。

GIC首席投资官贾恩苏巴基(Jeffrey Jaensubhakij)在财报公布前接受英媒采访时表示:“一些公司正在重新考虑或已经重新考虑了它们在中国的业务重点和风险,并且正在寻求降低风险甚至彻底出售它们的业务。”

他解释道:“如果由于某人改变了战略方向,以合适的价格获得了合适的资产,那么这就是一个机会。”他补充说,GIC将考虑与私募股权公司一起,作为共同投资者入股此类单位。

过去20年来,GIC一直是中国经济繁荣的重要支持者,投资领域包括房地产和蚂蚁集团。2020年,蚂蚁集团原计划的首次公开募股(IPO)被监管机构叫停。然而,英媒在2023年报道称,GIC正在重新考虑其战略,因此已停止在中国的私人投资。

贾恩苏巴基拒绝透露具体交易,但表示“如果过去我们将技术增长视为资本部署的主要领域,那么显然,我们现在正在寻找其他有趣的机会”。他补充道:“过去两三年,当外国投资者决定退出中国时,你可以获得不错的估值。”

近年来,西方公司一直在制定计划,以剥离或减少对中国业务的敞口,其选择包括部分撤资和拆分业务。例如,2023年6月,报道称阿斯利康已制定计划,剥离其中国业务。

贾恩苏巴基表示,GIC除了收购跨国公司的股份外,还将寻求投资中国国内消费品业务和绿色经济。

该主权财富基金在报告中表示,中国“过去的增长模式”已经结束,但该国“长期基本面仍然具有吸引力”。报告指出,中国人口众多、工程人才储备丰富且创新型企业家众多,但同时也承认,地缘局势风险难以解决。

就在新加坡政府投资公司发表上述言论的几周前,新加坡的另一家国有投资者淡马锡表示,由于中国市场的糟糕表现影响了其投资回报,该公司将对中国市场 “持谨慎态度”。

GIC很少公布其投资业绩,而且与淡马锡不同,GIC并未披露过去一年的回报。GIC辩称,这样做“相对于其20年的投资期限来说,太过短期”。

然而,周三的结果显示,在过去5年、10年和20年里,其年均回报率均低于其所参照的“参考投资组合”,其中65%为全球股票,35%为全球债券。

(来源:Financial Times)

未经通胀调整,截至今年3月底的五年间,GIC的平均年回报率为4.4%,低于参考投资组合同期7%的回报率,尽管后者不包括成本和费用。

经通胀调整后,GIC过去20年(其首选的时间范围)的平均年回报率为3.9%,低于一年前的4.6%。

GIC首席执行官Lim Chow Kiat在报告中表示:“我们所面临的巨大不确定性可能会继续影响回报。”

GIC表示,业绩下滑的部分原因是去年的20年数据包括了2003-2004年“特殊”时期的回报,而这部分回报已不再计入计算。但该集团补充称,业绩下滑的部分原因还在于“近年来的保守策略”以及新兴市场股票的回报疲软。

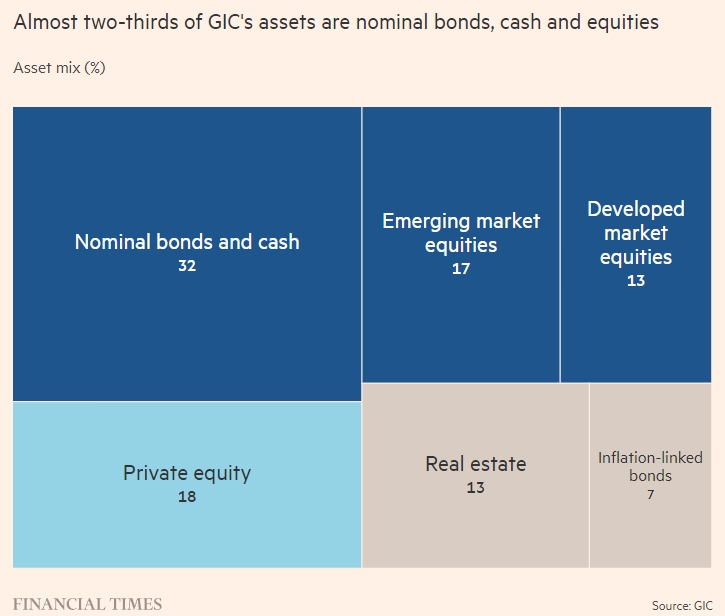

GIC强调,其投资组合(其中18%为私募股权,13%为房地产)的波动性低于股票和债券的参考投资组合。