FX168财经报社(亚太)讯 随着中国股市暴涨带来的意外收获掩盖了中国企业盈利黯淡,中国企业的盈利在第三季度恢复增长,但仔细观察数据就会发现,情况并不那么令人乐观。房地产上市公司表现仍维持低迷,但金融行业的投资回报大幅增加。

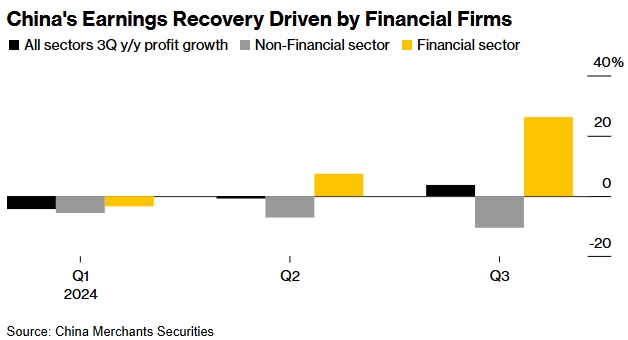

彭博社报道,招商证券的分析显示,在前两个季度利润下降之后,今年上半年境内上市公司利润同比增长3.7%。招商证券表示,利润增长主要是由于9月底股市反弹后金融公司投资回报大幅增加。除金融行业外,最近一季利润下降幅度更大。

好坏参半的结果表明,中国需要采取有力措施来刺激盈利好转。尽管刺激计划(第三季末启动)可能会在未来几个月内影响到企业业绩,但分析师表示,除非政策能够解决疲软的国内需求,否则刺激效果可能有限。

“现在,中国领导层有责任在本周全国人民代表大会常务委员会会议上兑现财政刺激承诺,”美媒指出。

香颂资本董事Shen Meng表示:“9月底推出的刺激政策对中国企业盈利的支持有限,任何影响最快也会反映在第四季的业绩中。除非中国出台措施解决结构性经济问题,否则这些政策将无法帮助企业提高盈利,而这些政策更侧重于提供流动性。”

(来源:Bloomberg)

招商证券的分析与瑞银证券一致,显示中国保险及经纪公司第三季度利润较上年同期增长233%。

与此同时,非金融类盈利下降9%,降幅低于上一季7%的降幅。

随着中国央行宣布降息和支持股市流动性等一系列措施,在岸基准沪深300指数从9月份的低点到10月8日上涨了近35%。自那以后,该指数已下跌逾7%。

在本季表现突出的中国寿险公司表示,今年前九个月净收入飙升174%,因为股市上涨提振了投资回报。大型国有银行也实现了利润增长,部分原因是拨备费用降低。

依赖消费需求的行业继续举步维艰。房地产开发商万科集团再次报告季度巨额亏损。白酒巨头贵州茅台集团业绩不及预期,而家电制造商美的集团则因外汇相关收益大幅上涨而达到预期。

尽管人们希望周五结束的全国人大常委会会议能够批准一项规模可观的财政方案,但如果结果令人失望,可能会延缓企业盈利复苏,并进一步抑制股市涨势。

abrdn plc亚洲股票投资经理Xin-Yao Ng表示,盈利疲软可能会延续到下一季,因为大多数行业不会立即看到政策的提振。

美国总统大选也增加了不确定性,无论谁成为下一任美国领导人,包括芯片制造商在内的一些最有前景的行业可能仍将面临中美紧张局势加剧的压力。可以肯定的是,分析师的盈利预测一直在小幅上升,表明未来几个季度的利润有望改善。

瑞银证券策略师Lei Meng预计,第三季将标志着盈利低谷,因为有利政策需要三到六个月才能生效。

根据彭博汇编的数据,10月份沪深300指数成分股的预期每股收益预测上调了约1.3%。这是约一年来首次月度上调。 国内主要公司本季度的财报已基本完成。MSCI中国指数(包括境外上市股票)中的大多数公司也已公布财报,而阿里巴巴集团控股有限公司和腾讯控股有限公司等一些大型科技公司将于本月晚些时候公布财报。

隆奥银行高级宏观策略师Homin Lee表示:“第三季财报季对境内上市公司来说有些令人失望,其中约60%的业绩低于普遍预期。”

他补充道,其余大部分境外上市公司的财报可能会“放大市场看涨或看跌情绪”。