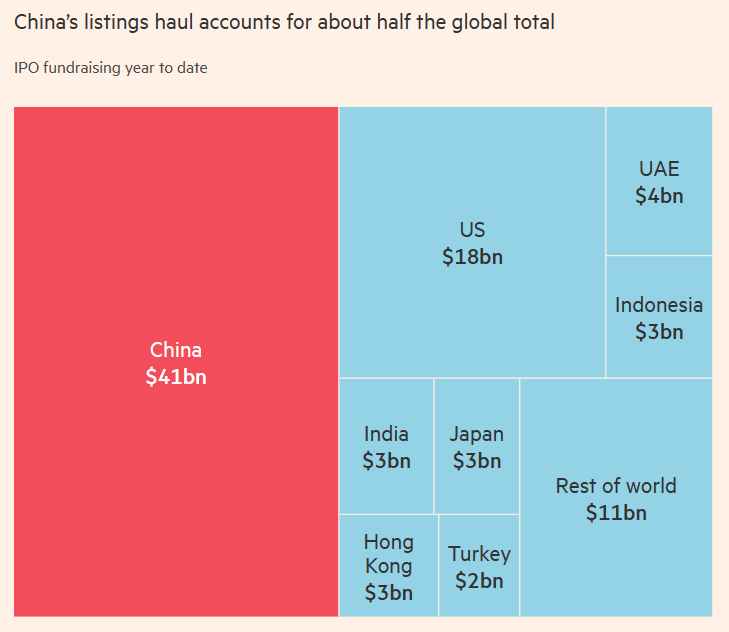

FX168财经报社(香港)讯 对冲基金采用中国独有的直接市场准入(DMA)掉期策略,逢低大捞中国资金,这种策略有助于它们通过将交易记入经纪商账簿来规避监管借款限制。目前,该产品的一些年化回报率超过150%,与今年迄今下跌超过4%的A股市场形成鲜明对比。外媒消息称,中国监管机构正在调查券商有关DMA的数据,慎防2015年杠杆导致股市崩盘的惨况重演。

在典型的交易中,采用多空股票策略的对冲基金,通过DMA借入资金买入股票并卖出股指期货,这使它们能够使用金融市场交易所的电子设施。在掉期交易中,基金可以从交易中获得收益,而经纪人则可以赚取利息,这一切都记录在经纪公司的账簿上。

分析师表示,这种做法允许对冲基金以1美元保证金最多借入4美元,但如果押注出错,可能会带来麻烦。他们表示,高杠杆率和突然、意外的市场波动可能会烧伤投资者、损害券商并引发市场混乱。

“一些对冲基金经理正在利用过高的杠杆进行押注,”资产管理公司同恒投资副总经理Yang Tingwu表示。资产管理规则规定,基金以1美元的保证金借款不得超过2美元。但在DMA互换中,该交易被视为经纪商的专有交易,不受同样的限制。

他强调:“创新的经纪业务导致了中国过去的许多市场动荡,杠杆是2015年中国股市崩盘的罪魁祸首,也是2022年‘雪球’衍生产品蜂拥而至的原因之一,我们需要更严格的监管。”

两位消息人士上周告诉路透社,监管机构正在调查券商有关DMA的数据。

(来源:Twitter)

同济大学金融学教授Wang Qian表示,DMA掉期通常涉及做空股指期货交易以买入一篮子股票,但这种对冲可能并不有效。“DMA掉期涉及极高的杠杆,投资者应保持警惕。”

目前没有关于中国DMA-Swap产品总规模的官方数据,但主要券商近年来加大了业务力度,以扩大收入基础。上海一位量化对冲基金高管为该策略辩护时表示:“投资者对DMA有需求,券商也有需求。”

这位未获授权接受媒体采访的高管表示:“只要你的地位不崩溃,杠杆作用就是一件好事。”

中信证券于2012年试点了所谓的“收益互换”业务,允许券商将投资收益换成固定利息收入,为对冲基金经理创造了便捷的融资工具。

出于对风险的担忧,中国监管机构于2021年底收紧了规定,实际上禁止券商利用此类结构为基金产品融资,随后出现了DMA掉期的繁荣。

一位拒绝透露姓名的衍生品专家表示,DMA掉期本质上是为了规避规则而设计的保证金业务,这在中国是独一无二的。

金融游说团体ASIFMA董事总经理兼股票和交易后主管Lyndon Chao表示,在海外,主要经纪商将为他们的对冲基金客户提供DMA和杠杆服务。但是,提供融资并非DMA的特色。

路透社看到量化基金管理公司MX Capital推出的一只私募基金,利用借来的资金购买一篮子股票,同时做空中证1000指数期货,从价差中获取收益。

该基金表示,通过存入1000万元人民币,约合137万美元的保证金,该基金可以建立价值4000万元人民币的多头头寸,以及4000万元人民币的空头头寸。该基金自5月24日推出以来,截至7月28日的回报率为19.41%,年化回报率为151.6%。

根据财富管理机构的营销材料,其他销售DMA-掉期产品的对冲基金公司包括High Dimension Investments、Super Quantum Fund、Qianyan Hedge Fund、Hawk Investment和Ruitian Capital。