FX168财经报社(亚太)讯 中国万科的困境正对持有其13亿美元美元债的投资者构成日益加大的风险。尽管本周在境内债务方面暂时获得喘息空间,但在缺乏任何实质性救助的情况下,这家陷入困境的开发商仍在一步步逼近最终违约或债务重组。

这家总部位于深圳的公司曾是中国最大的房地产开发商,但在背负约500亿美元计息负债、以及史无前例的房地产市场低迷冲击下陷入困境。周一(12月22日)万科在一只境内债券上勉强避免违约。债权人同意延长宽限期,但也释放出未来仍将充满波折的信号——他们否决了将本金偿还延期12个月的提议。

根据彭博看到的一份美元债发行说明书,如果万科无法在延长后的宽限期内就这只20亿元人民币(约2.84亿美元)的债券与持有人达成展期协议,或在未来几周内未能避免另外两只境内债券违约,其离岸债务可能触发交叉违约。

国际机构重仓持有美元债

彭博汇编的最新数据显示,富达国际、M&G Investments、汇丰控股、贝莱德、瑞银集团,以及中资背景的华夏基金管理公司,均位列万科两只未偿还美元债(分别于2027年和2029年到期)的主要持有人之列。

需要指出的是,上述数据未必反映当前的实际持仓情况,因为相关持仓可能已在申报后发生变化。此外,部分机构可能是代表客户持有债券,银行披露的持仓中也可能包含其资产管理子公司所持资产。

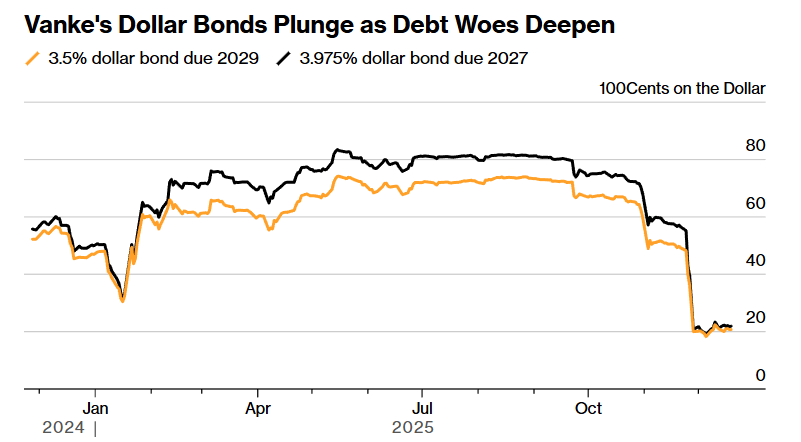

(万科美元债随债务困境加深而大幅下挫 来源:彭博)

富达在回应彭博问询时表示,近几个月已大幅削减万科债券持仓,目前配置“可以忽略不计”。M&G Investments、汇丰、瑞银和华夏基金拒绝置评;贝莱德未立即回应置评请求。

流动性危机持续,市场信心受挫

作为一家国资背景的房企,万科拥有约1600亿美元资产和超过12.5万名员工,但过去数月一直深陷流动性危机。该公司自上月下旬起开始请求延迟支付境内人民币债券,与此同时,市场也出现了政府支持正在减弱的迹象。

这些延付举措将万科美元债价格推至历史低点,接近面值的20%。这一跌势意味着,那些在今年早些时候、基于深圳市政府及最大国有股东深圳地铁集团将持续提供支持的预期、并以80美分以上价格买入债券的投资者,正面临巨额亏损。

重组前奏已现

近期,Houlihan Lokey 与 PJT Partners 已分别接触部分万科离岸债券持有人,表达为其提供顾问服务的意向。此类举动通常被视为成立临时债权人委员会的前兆,而该委员会往往在债务重组谈判中充当债权人的主要代表。

Houlihan 基于万科香港子公司持有的、对私营物流企业 GLP Holdings LP 的21%股权(假设该股权尚未被质押给其他方),预计万科美元债的回收率约为20%至40%。