FX168财经报社(北美)讯 周五(9月25日),有关恒大流动性紧缩的问题依然没有结束,虽然恒大官网发布声明表示,网传消息纯属捏造,但债券和股票已经连续第二个交易日承受沉重的卖压。

抛售的加剧显示出投资者对这家公司的信心有多么脆弱。以去年的合同销售额计算,恒大是中国最大的房地产开发商,也是亚洲最大的垃圾债券借款方。

就在周四,标普全球评级公司(S&P Global Ratings)将其评级为垃圾级的恒大地产(Evergrande)的评级展望从“稳定”下调至“负面”,称该集团的流动性正在减弱。评级公司表示,恒大的短期债务激增,部分原因是它购买了房地产项目,而且它可能不得不偿还欠恒大战略投资者的部分债务。标普对恒大地产的评级为B+,比投资级低了四个级距。

周五,恒大的美元债务进一步下跌。据Tradeweb的数据,2024年1月到期的美国国债价格跌至约76%,收益率升至近21%。而恒大的股票起初大涨,以弥补周四的损失,但随后再次抛售。FactSet的数据显示,该股下跌9.5%,收于每股13.78港元,使该公司的市值达到1,990亿港元,相当于257亿美元。恒大的消息也殃及了整个房地产行业,其竞争对手雅居乐集团控股有限公司(Agile Group Holdings Ltd.)跌6.7%,佳兆业集团控股有限公司(Kaisa Group Holdings Ltd.)跌5.4%。

一些分析师和投资者表示,恒大可以确保履行未来义务。周五上午,香港券商里昂证券(CLSA)的分析师向客户发送了一份题为《假新闻》的报告。他们重申了对恒大股票的买入评级,称恒大能够去杠杆化,并与战略投资者有着牢固的关系。在投资研究平台Smartkarma上发表文章的独立分析师特拉维斯·伦迪(Travis Lundy)说,恒大截至6月份公布的在建房地产规模为人民币1.252万亿元(合1,830亿美元),如果需要的话,可以出售其中的一部分。但他说,这并不能解决恒大面临的所有长期挑战,因为贷款需要支付12%或13%的利息。他说,这意味着它需要土地储备中持有的土地价值迅速增长。

信贷研究公司Lucror Analytics亚洲负责人麦格雷格尔(Charles Macgregor)说,恒大目前将难以发行新的美元债券,但如果需要,可能会发行新股。麦格雷戈说,该公司还必须认真考虑将更好的项目出售给竞争对手开发商,并应重新考虑向其电动车业务恒大新能源汽车集团有限公司注资的计划。他说,“现在不是一个这样做的好时机。”

香港Alpha Sherpa Capital的基金经理Tommy Tsang说,他从周五上午开始做空恒大股票,理由是该集团债务高企、利润率下降,以及潜在的监管风险。

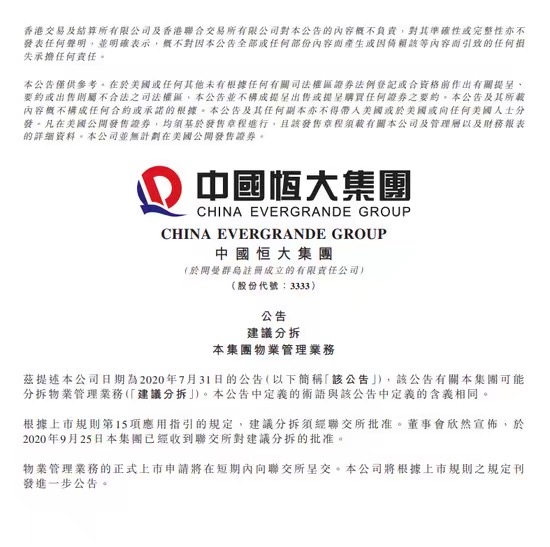

但就在周五亚洲股市收盘几小时后,恒大表示,香港交易所已批准分拆旗下另一家子公司,其房地产管理部门,并将在短期内申请将该部门上市。根据市场情况,恒大可能会寻求从此次发行中筹集10亿至20亿美元。根据彭博资讯(Bloomberg Intelligence)的数据,通过上市前的融资,恒大可能会将其净债转股比例从去年年底的159%降至153%。净债转股是衡量杠杆率的一个关键指标。

恒大集团此前在7月31日就发布公告,表示公司正在考虑可能分拆物业管理服务及相关增值服务业务独立上市。8月13日已经同意将外部战略投资者也引入该业务,通过出售约28%的股份筹集了235亿港元(约合30亿美元)的资金,这代表恒大物业的估值达110亿美元。投资者包括中信、光大控股等大型央企,云峰基金、红杉资本等顶级投资基金,以及腾讯、周大福等大型企业。

(恒大集团7月31日发布公告,来源:恒大官网)

校对:夏洛特