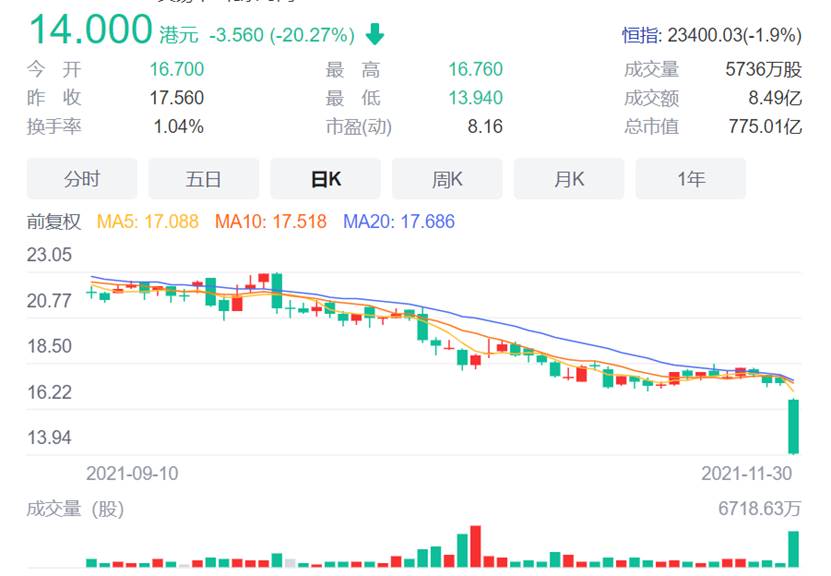

FX168财经报社(香港)讯 周二(11月30日)港股市场出现异动行情,中国燃气股价大跌20%,或创下10年来最大单日跌幅,此前该公司半年纯利大跌19%。

中国燃气(0384.HK)的股价出现了10年来的最大跌幅,此前该公司公布了六个月收益报告,花旗集团(Citigroup)表示,由于中国房地产市场放缓,业绩“大逊于预期”。

消息方面,中国燃气在周一盘后公布半年报,截至2021年9月30日止6个月,公司拥有人应占溢利达41.05亿港元,同比下降19%。期内天然气售气总量增长21.1%至155.3亿立方米;总收入增长43.4%至389.5亿港元,毛利减少7.8%至80亿港元。毛利率大跌11.4个百分点至20.6%。

中国燃气上半财年新获取10个城镇管道燃气项目。截至9月底,累计共于30个省、市、自治区取得652个拥有专营权的管道燃气项目,并拥有32个天然气长输管道、554座压缩/液化天然气汽车加气站、一个煤层气开发项目及113个液化石油气分销项目。

期内集团累计接驳18,531户工业用户及28.6万户商业用户,分别较去年同期增长约18.9%和13.5%。工业用户及商业用户的平均接驳费分别为每户14.9万元人民币及21,306元人民币。居民用户方面,新增接驳172.6万户天然气居民用户,较去年同期下降约39%。城市燃气项目、乡镇气代煤项目之居民用户的平均接驳费分别为每户2,482元人民币及2,950元人民币。

半年报中提及,中国燃气下调2022年多项经营指引。该公司解释称,这是由于人力资源调配、房地产新开工退坡以及LPG微管网推进不及预期等因素所引起的,其中居民接驳户数从500万户至300万户;农村“气代煤”接驳款回笼从90-100亿港元下调至60亿港元以上;暖居业务安装面积从1,600万平方米下调至800万平方米;零售气量增长从15-20%下调至15%以上。

该公司公布截至9月份的六个月净利润同比下降19%后,其香港股市一度跌超20%,为2011年8月以来最大跌幅。

鉴于中国燃气下调明年经营预期,多家投行纷纷下调该公司目标价,其中美银证券下调中燃气股份目标价,由17.8港元降至16港元,评级维持跑输大市,同时将该集团2022财年零售销气量增长预测由15%降至13%,2022至2024财年每股盈利预测亦调低分别11%、5%及3%。

包括Pierre Lau在内的花旗集团分析师在一份报告中写道,这家天然气分销商的半年收益仅相当于彭博对整个报告年度的普遍预期的三分之一左右。他们将这一令人失望的表现归因于在中国房地产市场疲软和偏远地区政府延迟支付的情况下,新居民用户接驳大降。

他们补充说,中国燃气“在相对较小的城市(就人口和项目而言)有更多的城市燃气项目,因此比那些更专注于大城市的项目更容易受到房地产市场下行风险的影响。”

同时瑞信下调中国燃气目标价22%至26港元,维持“跑赢大市”评级;大和银行下调中国燃气目标价27%至18.4港元,维持“持有”评级。

摩根大通发表报告指,中国燃气2022财年中期业绩表现逊预期,纯利下跌约20%至41亿港元,主要由于新居民用户接驳按年大跌40%,及业务板块的经营毛利下跌。至于自由现金流表现亦令人失望,录负30亿元人民币,主因农村应收账的收取较预期低,有超过100亿元人民币的应收账仍未收回。

该行预期,集团2022至2024财年的盈利增长将放慢至每年10%至13%,主因其缩减农村接驳,而新业务如液化石油气微管网及城市供暖仍然不明朗。

小摩将中燃气2022至2023财年每股盈利预测下调约30%,目标价相应由27港元降至18港元,评级维持“中性”。

【广告】关注公众号,学习量化投资!