FX168财经报社(香港)讯 美国消费者新闻与商业频道(CNBC)周三(6月30日)最新报道称,在强劲的企业盈利和经济增长的推动下,美国股市预计在今年下半年仍会走高。不过,市场升势可能不会像上半年那样强劲。

今年上半年,美国股市收获两位数涨幅,并多次创下纪录高位。策略师们警告称,市场存在回调的风险。

美国银行(Bank of America)全球经济研究主管Ethan Harris谈到利好美股走势的因素时说道:“强劲的增长,强劲的企业盈利,低利率,一个被催眠了的债券市场。债券收益率并没有真正对通胀消息做出反应。”他表示,美联储主席鲍威尔(Jerome Powell)在平息债券市场波动方面做得很好,所以造就了股市的“金发姑娘”局面。

但策略师们正在关注2021年下半年的一些风险。其中之一是,当美联储开始讨论放缓债券购买计划时,交易可能出现波动。这将是美联储退出大流行期间实施的宽松政策的第一步。具体时机还不清楚,但许多美联储观察人士预计,美联储将在8月底的杰克逊霍尔央行年会上开始讨论这一问题。

第二个风险同样与美联储有关,即担心通胀数据并不像美联储官员们预期的那样转瞬即逝,但物价上涨可能会成为经济面临的更大问题。令人担忧的是,通胀数据上升可能会加快美联储加息的时间表。目前美联储官员预计加息将从2023年开始。

美国联邦公开市场委员会(FOMC)在6月会议上维持政策利率不变,也没有改变其资产购买计划,但该委员会上调了今明两年的通胀预期,暗示加息或快于预期。点阵图显示,越来越多的美联储官员转向“鹰派”:18名参与预测的官员中,7名官员预计在2022年开始加息,今年3月时为4名;13名官员预计在2023年开始加息,今年3月时为7名委员。

Harris表示,美国经济需要在几个月内显示出改善的迹象,无论是在劳动力方面,还是在供应短缺和瓶颈方面。就业增长一直很强劲,但没有预期的那么强劲,因为雇主抱怨劳动力短缺。

对许多美国人来说,9月是延长的失业救济到期的时候,也是孩子们重返学校、父母们可以自由地重返职场的时候。这也是许多员工返回办公室的时间。

影响全球市场的另一个重要因素是新冠大流行的进程。德尔塔(Delta)变异病毒的蔓延正在导致世界某些地区的经济停滞,尤其是亚洲。

但市场一直能够摆脱担忧。Bleakley Global Advisory首席投资官Peter Boockvar表示:“市场并不关心病毒变异,因为我们知道,我们疫苗接种得越多,就越能应对它。”

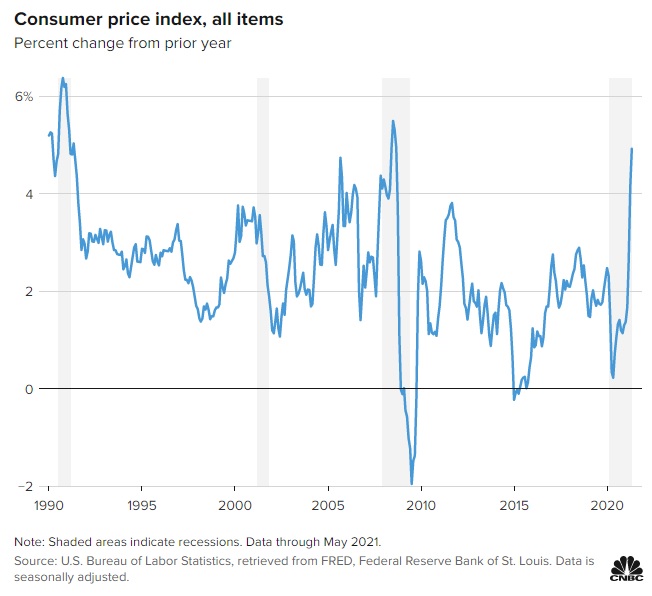

Boockvar认为,市场更关心通货膨胀,以及全球央行如何应对。今年春季,美国消费者物价指数(CPI)大幅上涨,该指数在5月份同比上涨5%,创下2008年来最大涨幅,当时油价出现暴涨。美联储的平均通胀目标是2%左右。

(美国CPI走势 图片来源:CNBC)

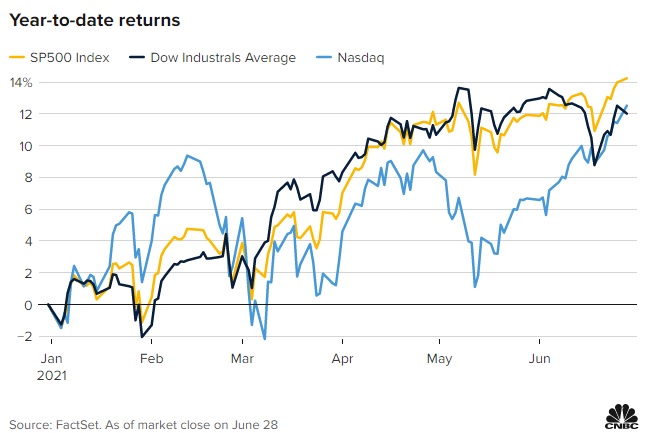

截至周二收盘,标普500指数收于4291.80点,该指数今年以来累计上涨14.3%。道指今年迄今上涨12%,纳指上涨12.7%。

(美股表现 图片来源:CNBC)

CFRA首席投资策略师Sam Stovall表示,他对标普500指数的全年目标是4444点。

Harris表示,市场意识到美联储将缩减债券计划。根据量化宽松计划,美联储每月将购买1,200亿美元的美国国债和抵押贷款证券。一旦慢慢减少购买,美联储提高利率的道路就明确了。

他说:“真正让市场担心的是,是否有更多的证据表明通胀会持续下去。然后美联储就可以随心所欲地谈论了,但所有人都知道他们必须尽早开始行动。这与任何商业周期没有什么不同。导致经济和股市陷入困境的是通货膨胀。它只是出现在这个周期的早期。”

到目前为止,企业一直能够将其较高的成本转嫁给客户,但当这种可能性不再存在时,投资者就会担心利润率压力和利润下降。

富国银行投资研究所(Wells Fargo Investment Institute)高级全球策略师Scott Wren说道:“我们并不担心通胀会根深蒂固。我有点惊讶,我们没有出现更大的波动,因为我们有这些更高的通胀数据。如果你看看10年期国债的收益率,如果你看看市场目前的状况,在我看来,市场并不认为这是一个长期的通胀问题。”

周二,基准10年期美国国债收益率位于1.48%,远低于3月份和4月份接近1.75%的高点。