近两周投资者刚刚尝到了股市反弹的甜头,谨慎乐观的市场情绪却被上周五的美国就业报告泼了一盆冷水。前两周市场曾经预测美联储可能会在9月份放缓加息,甚至不加息,纷纷逢低买进的交易员现在又匆匆获利回吐。熊市中的反弹可能会在本周终止,今后几周股市可能开启下一轮跌势,寻找底部。

上周三(6月1日)加拿大央行加息到1.5%,并表示将“采取更强有力的行动”抑制通胀,不排除在未来的会议上加息75个基点的可能性。加元兑美元持续高涨,升至近六周以来的最高水平。

投资者对当前的高通胀不能过于乐观,抗通胀是一个持久战。预计高增长、高估值、不赚钱的股票会持续被打压下滑,要及时减仓。看好抗通胀和在经济衰退中也能表现很好的行业和股票,逢低买进。

美国

最近一年S&P 500指数(图源:CNBC)

最近一年纳斯达克指数(图源:CNBC)

上周市场回顾

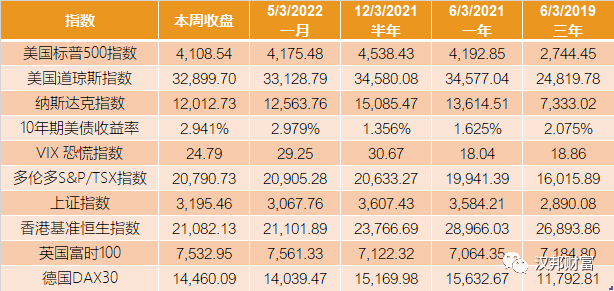

上周五标准普尔500指数以4108.54收盘,较前一周下跌1.2%。

道琼斯工业平均指数以32899.7收盘,较前一周下跌0.94%。

纳斯达克综合指数以12012.73收盘,较前一周下跌0.98%。

基准10年期美债收益率为2.941%,5月份下跌3.03%。

VIX恐慌指数为24.79。

经济数据

5月份美国非农就业人数增加了39万人,高于彭博社经济学家预估的31.8万人。5月份失业率维持在3.6%不变,预期为3.5%。

这表明劳动力市场吃紧,就业增长稳定。美联储可以继续收紧政策,预计美联储将在接下来的两次会议上加息50个基点。 在就业报告发布后,市场得出的9月份第三次加息的可能性稳定在85%附近。

分析与展望

5月份市场

标准普尔指数和道琼斯指数在5月份基本没有变化,受5月最后十天的大幅上涨的支撑。纳斯达克指数月度下跌超过2%。股票仍远低于高点:道琼斯指数较高点下跌10%,标准普尔500指数较高点下跌14%,纳斯达克指数较高点下跌25%。

上周市场

周三是本周股市的重点,既是6月的第一个交易日,也标志着美联储将开始缩减其资产负债表的计划,同时也有经济数据出炉。股市高开低走,下午试图收复失地,但最终还是在收盘时下跌。主要受三大因素影响:

美国5月份制造业活动的增速快于预期,因为商品需求依然强劲,缓解了对即将到来的衰退的担忧。这也说明了投资者对美国经济有了更多的信心,导致股市开盘时上涨。

美国供应管理协会(ISM)上周三公布,4月制造业活动指数从4月的55.4反弹至56.1。该指数高于50表明制造业扩张,而制造业占美国经济的12%。

美国4月份的职位空缺较3月下降了45.5万个,创自疫情以来最大的单月跌幅,但仍处于高位。这表明劳动力供需不匹配,导致工资增幅居高不下,引发通胀。

几位美联储官员对抑制高通胀的公开评论。旧金山联储、圣路易斯联储的官员都表示美联储应该采取强硬措施控制高通胀。

第二和第三个因素都给那些希望联储较早结束紧缩银根的投资者泼了一盆冷水,所以上周三股市总体呈下跌趋势。

虽然周四股市经历了一个强劲的反弹,主要股指三个交易日以来首次上涨,但是上周五,强于预期的就业报告意味着美联储可以继续收紧政策,投资者担心快速加息会引发衰退,因此抛售股票,三大股指终止了近两周的熊市反弹。

美联储缩表对股市走势的影响

6月1日,美联储使出了抑制通胀的另一个“杀手锏”——缩减资产负债表。在大流行期间,其资产负债表激增至近9万亿美元。虽然缩表对金融市场的影响不如加息那样容易量化,但是预计这对股市而言是一个更大的打击。

摩根大通流量交易员Andrew Tyler表示,缩表对美股近期走势的影响的关键在于,美股近期的反弹是熊市反弹还是牛市的延续。

虽然之前一周三大股指都反弹了超过6%,但这并不会持续太久,只是熊市中的技术反弹。Andrew Tyler表示,目前的股市可能仍未触底,因为未来几个月通胀数据具有不确定性,而美联储仍有可能继续放鹰,挤压泡沫,直至美股触底。

所以,在市场对通胀、消费者能承受更高价格的能力,以及美联储的行动有更清晰的认识之前,股市可能会继续下跌。标普还会再次探底到3600-3700,投资者需要耐心等待。可以利用近期的反弹做板块轮动,卖掉那些一两年内都不会盈利的公司的股票或估值太高的股票,在6月底或7月上旬准备好现金,或许7-8月份是个更好的进入市场的时机。

油价、通胀和美联储加息之间的关系

油价持续上涨是股市上涨的一大阻力。如果油价保持高位,会推高通胀。 高通胀已经成为一个大问题,因为公司的成本上升和利润率下降,迫使它们提高价格,对消费者需求构成威胁。 虽然美国最新的通胀数据表明,价格上涨的速度正在下降,而油价上涨可能会阻碍这一进程。

另一个问题是美联储正试图通过提高短期利率来对抗通胀,此举可能会削弱经济增长。 美联储最近暗示,如果经济放缓,它可能会放慢加息步伐,市场也不希望看到加息步伐加快的证据。

但是如果油价高到足以扰乱消费者支出,美联储的工作就会变得特别困难。 较高的通胀率会使美联储更有可能提高利率,这会损害需求。 但是,当油价上涨已经损害了需求,美联储还在此基础上继续快速加息,那么许多人就会担心经济衰退即将来临。

现在更重要的是,由于第一季度财报季即将结束,对通胀、美联储、油价等被称为宏观经济因素的担忧可能会对日后股市的日常走势产生更大的影响。上周五非农就业报告的强劲表现以及本周石油的持续攀高就是最好的两个例子。

经济衰退

越来越多的人认为美国经济在明年年底衰退的可能性增加了,但我们认为这次的经济衰退可能比较温和,因为美国消费者的实力足以避免严重的衰退。

与过去的经济衰退不同,许多美国消费者继续受益于大流行时期财政刺激计划期间积累的大量储蓄。 虽然工资增长未能跟上通货膨胀的步伐,但大多数美国人在银行中仍有足够的存款来度过通胀压力。这意味着,尽管通货膨胀导致美国的商品和服务价格今年平均上涨 8.3%,但到目前为止,许多美国人仍然能够承受。

再加上相对较低的失业率,使得严重衰退的可能性降低。人们支付信用卡的速度比大流行前要快得多。

银行高管已经注意到其客户账户中的类似消费者实力,其中许多账户在过去一年中有所增长。

美国银行首席执行官Brian Moynihan上周在接受 CNBC Squawk Box 采访时表示:“在我们客户的余额中有更多的钱。 从去年年中一直到3月银行账户余额在增加。4 月他们的余额比 3 月有所增长。”

加拿大

最近一年S&P/TSX指数(图源:CNBC)

上周市场回顾

上周五S&P / TSX综合指数以20790.73收盘,与前一周几乎持平,5月份下跌0.16%。

上周五,伦敦布伦特8月原油期货为121.32美元/桶。

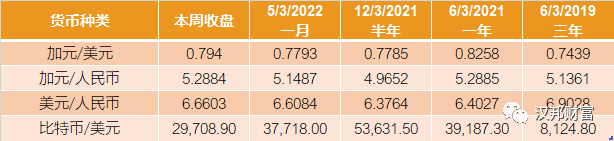

加元兑美元升至近六周以来的最高水平,5月份上涨1.7%,为去年10月以来的最大单月涨幅。上周五1加元兑0.794美元;1加元兑5.2884人民币。

经济数据

加拿大统计局上周二表示,受商业投资和家庭支出的推动,第一季度加拿大经济折合成年率增长3.1%。虽然没有预期的那么强劲,但证实了央行的评估,即需求已超过供应。

分析与展望

4 月份通货膨胀率达到 6.8%,是央行希望看到的水平的两倍多。虽然生活成本已经处于 30 年来的最高水平,但央行表示通胀尚未见顶,可能会在短期内进一步走高。

加拿大央行上周三宣布再次加息,上调0.5%,将基准利率提高到1.5%。这是20多年以来首次连续加息0.5%。央行同时表示将“采取更强有力的行动”抑制通胀,这表明央行不排除在未来的会议上加息 75 个基点的可能性。

在央行3月份开始加息后,炙手可热的房地产市场正在降温。全国平均房价已连续两个月下跌,预计还会进一步下跌。 这对买家来说是个好消息,可以合理地推测,许多买家将推迟他们的购房计划,等待房价进一步下滑后再进入市场。

不过,有些购房者期望房价大跌然后在夏天就进入市场的想法过于乐观。因为抵押贷款支付增加 50 个基点的影响与近两年房屋价值已经上涨 27% 的影响相比,加息的影响要温和得多。房价近期不会崩盘。

如果到第四季度利率再上升1%,到2.5%,那么银行给消费者贷款Prime rate 就会从现在的3.7%提高到4.7%,到时候可能会有更多人的收入难以支撑高昂的房贷成本。如果央行加息到3%,那时房价可能会盘整。2022年底至2023 年春天可能是房地产业的凛冬。

中国大陆和香港

最近一年上证指数(图源:CNBC)

最近一年恒生基准指数(图源:CNBC)

上周市场回顾

上周四沪综指以3195.46收盘,较前一周上涨2.08%,5月份上涨4.57%,创下2021年5月以来最大单月涨幅。

沪深300指数以4089.57收盘,较前一周上涨2.21%,5月份上涨1.87%,为2021年12月以来最佳表现。

恒生指数以21082.13收盘,较前一周上涨1.86%,5月份上涨1.54%。

上周五,人民币兑美元汇率接近6.6603。

经济数据

上周三,5月份财新中国制造业采购经理指数(PMI)录得48.1,较上月回升2.1个百分点,但已连续三个月处于收缩区间。这表明,多地散发疫情对经济的负面影响仍在持续,但幅度较上月边际减小。

分析与展望

香港股市从六周高点回落,上周三结束了为期三天的反弹,上周四继续下跌。

中国股市5月份收复了一些失地,主要股指创今年以来最大月度涨幅,得益于有迹象表明,中国抗击新冠疫情的努力可能已经挺过最艰难的阶段。这场疫情对经济造成不小打击。上海在经历了长达两个月的严格封锁后,终于在上周三(6月1日)开放。

上周三,外资连续第四日流入中国股市。海外交易员通过联交所计划购买了 12.5 亿元人民币的股票, 这是自一月份以来最长的一次。非必需消费品和工业股上涨,能源股跌幅最大。

有一些策略师预计进一步反弹空间有限,因为严厉的抗疫政策仍会影响经济,且2022年经济增长预期已经大幅下降。来自宏观经济和企业盈利的不利因素持续存在,经济从疫情中全面复苏的道路崎岖。5月份中国制造业采购经理指数(PMI)连续第三个月收缩证明了这一点。

摩根大通和瑞士私人银行早些时候曾预测,由于生产中断和消费者支出疲软,本季度中国经济将出现负增长。

但是高盛维持了对中国股市的看涨态度,认为MSCI中国指数未来12个月有20%的上涨空间,主要原因是政策支持。盈利预计会在第三季度触底,预计MSCI中国2022年每股盈利增长4%,而市场预期为8%。

国际市场

最近一年德国DAX30指数(图源:CNBC)

最近一年英国富时100指数(图源:Hargreaves Lansdown)

上周市场回顾

上周五,日经225指数以27761.57收盘,较前一周上涨3.66%,5月份上涨1.61%。

上周五,德国DAX 30指数以14460.09收盘,与前一周持平,5月份上涨2.06%。

上周五,英国FTSE 100指数以7532.95收盘,较前一周下跌0.69%,5月份上涨0.84%。

分析与展望

上周二公布的欧元区通胀数据连续第7个月创下历史新高,5月份飙升 8.1%。核心通胀接近欧洲央行2%目标的两倍,这表明通胀有根深蒂固的风险。

能源价格上涨达到39.2%(高于4月份的37.5%),食品、酒类和烟草价格上涨7.5%(高于4月份的6.3%),推动了创纪录的年度消费者价格上涨。投资者正密切关注通胀读数,来了解从7月开始欧洲央行可能需要加息的速度和规模。

俄乌军事冲突愈演愈烈,以及最近欧盟宣布部分禁止俄罗斯石油进口的决定,也成为焦点。由于俄乌军事冲突对全球能源市场造成严重破坏,周四OPEC+同意在7月和8月从现在的每日43.2万桶增产到64.8万桶,但是远远跟不上市场需求量。预计欧洲今年很可能会经济衰退,除非下半年欧洲和美国减少对俄罗斯的经济制裁。

市场信息

股票指数

商品

货币汇率