FX168财经报社(北美)讯 长期以来,硅谷银行一直被视为科技创业公司的命脉,其既提供传统银行服务,同时又为被认为对传统银行来说风险太大的项目和公司提供资金。数十亿美元的风险资本流入和流出该银行的金库。

但这家拥有40年历史的公司与科技的密切联系,让它对科技行业的兴衰周期特别敏感,周四(3月9日),这些风险变得非常明显。

根据周三晚些时候的最新财务状况,硅谷银行的母公司SVB金融集团(SVB Financial Group)被迫贱卖了价值210亿美元的证券,亏损18亿美元,同时还从风险投资公司General Atlantic筹集了5亿美元。在2021年的市场反弹中,SVB的股价飙升了75%,去年它的市值蒸发了三分之二,然后在周四的常规交易中又暴跌了60%。

SVB出售股票以支撑其资本状况,引发投资者担忧利率上升对其他公司资产负债表的冲击有多大,美国银行债券承压走软。

这些波动通常是几个月来最剧烈的,但还没有大到足以表明严重的恐惧。美国银行2033年7月到期、收益率5.015%的债券息差扩大了0.08个百分点或8个基点。

这是自去年11月以来的最高单日涨幅。但这些票据的息差为164个基点,与1月中旬的水平相似。

一篮子高风险高评级银行债券的息差跃升8个基点,至180个基点。这是自去年10月以来,次级银行债券(即排在优先债务之后偿付的证券)出现的最大单日涨幅。根据彭博社汇编的数据,息差目前处于今年1月以来的最高水平,意味着风险加大。

利用信用衍生品保护单个银行债务不受违约影响的成本也上升了。例如,摩根士丹利五年期信贷衍生品的成本扩大了约10个基点,至88.8个基点。

“问题是下一个是谁,”彭博情报银行债务分析师Arnold Kakuda表示。“这就是恐惧。”

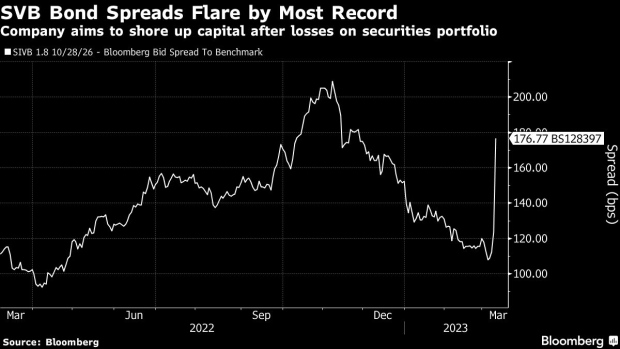

SVB票据的跌幅更大:根据Trace的数据,该公司2026年到期的1.8%优先无担保债券的息差扩大了115个基点,至241个基点,为有记录以来的最大息差。

(图源:彭博社)

据知情人士透露,SVB首席执行官Greg Becker周四召开电话会议,建议SVB旗下硅谷银行的客户在担心该行财务状况的情况下“保持冷静”。

对硅谷地区来说,这些麻烦发生在一个特别困难的时期。PitchBook的数据显示,去年的风险投资交易规模下降了30%以上,至2380亿美元。虽然这一数字仍处于历史高位水平,但IPO的缺乏和曾经雄心勃勃的公司估值的持续下降表明,2023年还会有更多的痛苦。

作为一家受到监管的大型银行,SVB一直被视为一股稳定力量。但该公司最新的财务操作在其客户群体中敲响了警钟。

“从心理上来说,这是一个打击,因为每个人都意识到事情是多么脆弱,”为初创企业提供税务、会计和人力资源服务的Kruze咨询公司的运营总监Scott Orn说。

Orn称SVB是“硅谷皇冠上的宝石”和“强大的特权”,他预计SVB将度过这一艰难时期,甚至可能被更大的银行收购。对于他的数百名客户来说,SVB的撤出可能会提高贷款成本。

“在风险债务市场失去一个主要的债务提供者可能会推高资金成本,”Orn说。

根据SVB的季度中期更新,该银行面临的主要问题之一与客户的支出金额有关。过去五个季度,客户资金总额一直在下降,尽管风险投资放缓,但现金消耗仍在快速增长。

SVB表示:“客户的现金消耗仍比2021年之前的水平高出约两倍,而且尚未适应较慢的融资环境。”

今年1月,SVB预计第一季度的平均存款为1710亿至1750亿美元。这一预测现在降至1670亿美元至1690亿美元。SVB预计,客户将继续以与2022年最后一个季度基本相同的水平烧钱,当时经济紧缩已经开始。

DA Davidson的分析师周四在一份报告中写道,在支出方面,“企业尚未适应融资放缓的环境。”该公司对SIVB股票的评级为中性,并表示,“对风险投资环境缓慢复苏的担忧,使我们对SIVB股票持谨慎态度。”

标准普尔将SVB的评级从BBB下调至BBB-,仅比垃圾级高一级。周三,穆迪将SVB从A3下调至Baa1,反映出“该银行资金、流动性和盈利能力的恶化,促使SVB宣布采取行动重组其资产负债表。”

据科技新闻网站TechCrunch,多位消息人士透露,硅谷银行的一些客户正努力从他们的银行账户中转出资金。早些时候,硅谷银行宣布出售了投资组合中的部分证券,这可能会导致18亿美元的亏损,此后该行经历了一波试图撤资的浪潮。消息人士称,数十家风投公司建议其投资组合的公司从银行撤出资产,而其他风投公司则在推动创始人至少分散持有资金的地方。一位消息人士称,尽管他们使用不同的浏览器和应用程序试图转移资金,但SVB网站部分已经瘫痪。还有人称,现在只能查看账户访问控制,这意味着用户不能取款或转账。该行CEO今早表示,希望客户能保持冷静,该行拥有“充足的流动性”来支持客户。

人们的担忧很快转向了潜在的传染效应。银行承认的不幸是否会导致客户将资金转移到其他地方?即使首席执行官Greg Becker在致股东的一封信中写道,该银行“拥有充足的流动性和灵活性来管理我们的流动性头寸”,这个问题仍在投资者和科技公司高管中盘旋。

“风投界需要更多的人公开发声,以平息对@SVB_Financial的恐慌,”Upfront Ventures的Mark Suster在Twitter上写道。“当他们的首席执行官说他们有偿付能力,没有违反任何银行比率时,我相信他,目标是提高和加强资产负债表。”

Suster为依赖SVB提供银行服务的各种冒险和面向未来的企业提供资金。

例如,在该公司网站的案例研究部分,SVB重点介绍了向太阳能电池板供应商Sunrun提供的贷款,向自主建筑设备供应商Built Robotics提供的债务,以及为海洋无人机初创公司Saildrone提供的融资解决方案。

SVB的贷款损失仍然很低,这意味着至少目前它没有面临该银行在互联网泡沫破裂和金融危机期间所面临的那种信贷挑战,当时冲销飙升。相反,分析师们关注的是该公司的存款业务。

“鉴于其终端市场的压力,尤其是客户烧钱水平的上升,SIVB看到客户资金持续大量流出,包括表内和表外,”Wedbush分析师写道。他们对该股的评级相当于持有。这一建议是“基于SIVB在2020-2021年的出色表现之后的增长正常化,以及我们认为风投市场在未来几个季度可能仍将面临挑战。”

穆迪的降级特别指出了对该行风险状况的担忧,指出“股东和债权人利益的平衡带来了高于平均水平的治理挑战”。

SVB仍设法找到了乐观的理由。在题为“持续的潜在动力”的报告中,该银行指出,私募股权和风投的“干资本”在1月份达到了创纪录的2.6万亿美元,这表明创业公司有充足的现金。

SVB只能希望自己仍然是企业值得信赖的财务来源,因为它们希望最终能把这笔钱存起来。