FX168财经报社(北美)讯 财经评论作家Charles Hugh Smith周五(5月31日)撰文称,如果我们一直在纳斯达克指数下跌时投资,那么该指数下跌60%或80%的前景才会令人真正担忧。

Smith指出,之所以说投机泡沫很有趣,一方面是因为它们从来不是在实时中被认出的。只有在泡沫破裂后,我们收拾残局时,我们才能看清它们的本质。投机泡沫之所以有趣,另一方面因为它们奇异地表现出对称性和尺度不变性,这是狂热的两个特征。

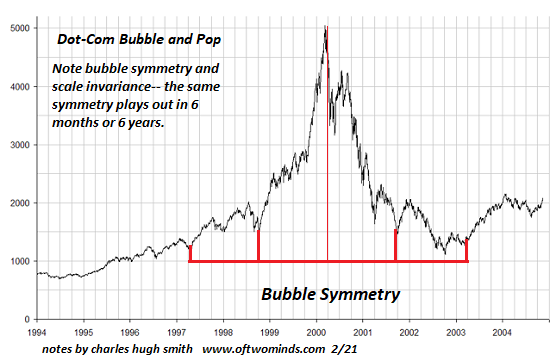

在泡沫对称中,下跌阶段在时间和幅度上都是狂热上升阶段的镜像。例如,纳斯达克的互联网泡沫从1997年初的约1100点升至2000年3月初的超过5000点的峰值,三年间上涨了约3900点。

泡沫破裂阶段持续了大约三年,经历了跌回1100点左右的过程,跌幅约为77%。下图显示了泡沫上升和崩溃的惊人对称性。

(图源:oftwominds.com)

尺度不变性指的是,不同时间尺度上的泡沫表现出相似的特征。例如,6个月内出现的600点泡沫与6年内出现的6000点泡沫具有相似性:如果我们在时间(如月数)和振幅(如点数)上加上零,泡沫仍保持相同的特征。换句话说,持续一周的投机狂热与持续一个月或一年的投机狂热具有相同的特征。

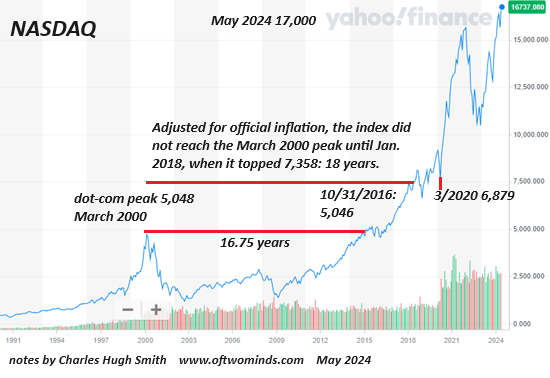

回顾1990年至今的纳斯达克指数,1997-2002年的互联网泡沫现在看来规模相对较小。2000年的峰值(5048点)曾经看起来非常高,但与目前的高点(17032点)相比,现在显得微不足道。

(图源:oftwominds.com)

同样值得注意的是,纳斯达克指数花了很长时间才恢复到互联网泡沫的高度。近17年后,该指数终于突破了2000年的高点5048点。但如果我们考虑2000年5000点的购买力,并根据2000年至2018年的官方通胀数据进行调整,该指数必须超过7360点才能达到2000年的峰值,而这个数字直到2018年初才达到,距离峰值已经过去了18年。

考虑到该指数在2020年3月跌回6879点,可以说,该指数直到2020年才真正突破2000年的高点,距离互联网泡沫破灭过去了整整20年。要收回在泡沫最顶端投入的全部现金价值,这是一段相当漫长的时间。

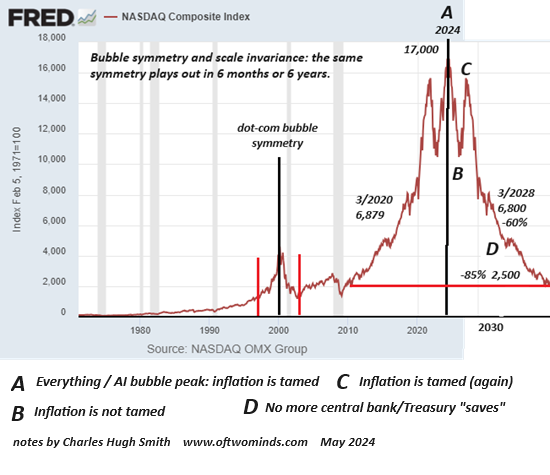

现在让我们把泡沫对称性投射到当前的纳斯达克泡沫上。这是一张圣路易斯联储(FRED)的图表,它没有使用名义价格,而是将1971年2月5日的指数设为100。时间和幅度的基本原理与名义价格图表基本相同。

(图源:oftwominds.com)

如果该指数遵循2000年泡沫的对称性,那么我们可以预计,到2028年,该指数将下跌60%,至2020年的低点6800点左右。泡沫的完全回调将在2032年至2033年左右发生,届时泡沫将跌至2500点左右的底部,较2024年的峰值下跌85%。

Smith列出了一个经典的a-b-c-d模式,并提出了一种叙述方式:1)系统性通胀;2)美联储和财政部用金融手段“拯救”股市的能力衰退至零。Smith曾多次提出持续的系统性通胀,也多次提出向金融体系注入新发行货币以人为提振股市的收益递减。

Smith指出,如果我们一直在纳斯达克指数下跌时投资,那么该指数下跌60%或80%的前景才会令人真正担忧。那些与该指数无关的投资者将仅仅是旁观者。由于93%的股票所有权集中在美国收入最高的10%的家庭手中,而收入最低的90%的家庭通过养老基金和退休基金进行的直接或间接投资相对较少,因此,这种历史经验表明不可避免的下跌的全部压力将落在那些认为这种下跌不可能发生、经济复苏即将到来的人身上。

我们这些经历过2000年泡沫的人经历了一次对未来所有情绪和市场行为的预演:轻松获得越来越大收益的狂喜,第一次下跌带来的焦虑,然后是在急剧反弹抹去那些押注进一步下跌的人的希望,从放松到恐惧的波动,最终情绪随着市场跌至新低。

如果通胀现在是系统性的,那么我们可以预期,希望-焦虑的循环将遵循“通胀已被驯服/通胀正失控地卷土重来”的模式。因此,当通胀没有消失时,当前被定价至完美的乐观预期的峰值就会崩溃,然后在通胀暂时消退时急剧回升,当下一波通胀飙升至新的令人虚弱的高度时,下一波下跌就会发生。

当然也有相反的观点:股票在通胀时期会上涨,等等。2000年也有反对意见;在80美元的互联网股票跌至40美元之后,许多人将第一次下跌视为“逢低买入”的机会。后来价格跌至4美元或2美元,这是投资者没有预料到的。这当然是泡沫破裂的方式:时断时续,总是给人带来“财富”的可怕毁灭将会逆转的希望。