FX168财经报社(北美)讯 周五(1月12日),美国数据显示,12月核心生产者价格指数连续第三个月保持不变,打压美元。周五交易中,加元涨跌互现,在美国生产者价格指数下跌迫使美元全线走低后,加元温和调整。由于加元当天表现参差不齐,本周加元兑大多数主要货币均出现亏损,加元连续第二周下跌。加元/人民币自去年12月底出现最大跌幅后,一直维持在5.35~5.34窄幅区间内,本周小幅下滑。

尽管美国通胀数据高于预期,但在过去几个交易日中,美国利率预期已转向更为鸽派的方向。交易商目前对今年的宽松政策贴现超过155个基点,而上周末之前为130个基点。在此背景下,以美元指数衡量的美元已连续8个交易日在102区域横盘整理。美元指数在12月份PPI数据疲软的情况下一度低至102.20,但随后回升至102.40,现报102.42,涨幅0.08%。

(美元指数走势图,来源:FX168)

由于租金持续上涨,12月份美国消费者价格上涨,当月小幅上涨0.3%,年率上涨3.4%,而经济学家的预测分别为上涨0.2%和3.2%。交易商在权衡了模糊的美国通胀报告和中东紧张局势,美元于周五小幅上涨。

周五公布的12月份美国最终需求生产者价格指数(PPI)显示,同比上涨1%,略低于市场预期的1.3%,高于11月份修正后的0.8%。排除波动较大的食品和能源价格的年度核心生产者价格指数(PPI)12月份增长1.8%,分别低于11月份数据和分析师预期的2%和1.9%。月度核心PPI连续第三个月保持不变。

去年12月,支付给美国生产商的价格出人意料地连续第三个月下跌,昨天的数据显示,消费者价格指数增幅为三个月来最大,表明遏制通胀的道路被证明是崎岖不平的。地缘政治的发展也有可能减缓这一进展,在美国和英国对也门胡塞武装目标发动空袭后,油价上涨就突显了这一点。尽管如此,自2022年年中见顶以来,通胀已经放缓,美联储可以从中得到安慰。从工厂大门到零售商的货架,价格压力逐渐减小的趋势,解释了为什么政策制定者预计今年会降息。报告公布后,交易员加大了对美联储今年降息力度的押注。

数据公布后,美国债券收益率正在下降,美国债券收益率曲线倒挂幅度收窄,目前2年期国债收益率为4.13%,为2023年5月以来的最低水平,5年期国债收益率为3.83%,10年期国债收益率为3.94%。

美联储的鸽派立场基于欢迎通胀降温和预计2024年不会加息,最近削弱了美元,似乎正在抵消美国经济的弹性,而其他经济板块正在走弱。尽管CPI数字较高,但市场依然顽固,预计美联储会尽快启动宽松周期,而疲软的PPI数据让市场有理由押注不那么激进的政策。

尽管美联储准备在2024年按照其指导方针降低借贷成本,但市场消化的大幅降息不太可能实现。由于美国经济表现良好,通货紧缩进程陷入停滞,政策制定者将不愿采取非常宽松的立场,因为他们担心金融状况进一步放松,并使价格稳定的道路变得更加复杂。

鉴于最近的事态发展,看到美联储官员在未来几天和几周内采取积极立场以抵制华尔街预期的过度鸽派前景也就不足为奇了。这一策略可能有助于在潜在的转变之前稳定美国国债收益率,这种情况可能在短期内利好美元。

根据芝商所集团的FedWatch工具,尽管通胀数据走强,交易员预计美联储3月份首次降息25个基点的可能性为68%,高于周四的65%。

SEB资产管理公司资产配置主管Carl Hammer表示:“目前存在相互矛盾的驱动因素。”“一方面,我们作为众议院预计风险偏好表现相当不错……最终我们认为美元将会走弱。”

美国对冲基金经理Bill Ackman表示,“我认为美联储需要进行3次以上的降息。”

巴克莱经济学家预计,从本周的通胀数据判断美联储会提早开始降息,预测启动时间会是3月而非他们此前认为的6月,“鉴于最近通胀上取得的进展我们认为美联储会放心降息而不需要看到经济或劳动力市场大幅走弱,” Marc Giannoni和Jonathan Millar在周五的一份研报中写道。与之前一样,他们预计美联储会隔次会议加息25个基点。该预测的前提是“经济逐渐放缓”,且失业率略高于美联储的长期预估(12月时为3.5%-4.3%)。

摩根大通投资管理公司投资组合经理Priya Misra表示,如果美联储保持目前的限制性政策,而不是降低利率,将有可能使美国经济陷入硬着陆。PriyaMisra称,要实现温和的经济软着陆,唯一的途径就是美联储开始降息,开始在量化收紧和降息上实施政策的正常化。他补充称,消费者具有韧性,但10年期实际利率高于1%会限制再融资。他认为,如果美联储降息速度不够快,就会让经济放缓,并迫使他们最终不得不大幅降息,幅度远远超过市场预期。虽然市场对美联储3月份首次降息的押注可能“有点过于乐观”,但即使在软着陆的情况下,美联储终端利率在3.25%左右的定价似乎也太高了。

美银策略师表示,投资者预计美联储最早在3月份降息,他们可能低估了通胀带来的风险。Michael Hartnett称,“当消费者价格高于失业率时,美联储很少会降息。EPFR Global数据显示,在1月10日前一周,股票基金流出71亿美元。随着交易员评估货币政策路径,本月股市表现不稳定。这也表明投资者已经开始调整乐观情绪。”Hartnett还写道,红海的航运袭击也对通胀造成影响。他引用过去四周下降了多达45%的运输量作为例证。中东冲突升级,美国和英国对也门胡塞叛乱分子目标进行了空袭,引发报复誓言并导致油价上涨。投资者密切关注中东地区,美国和英国对胡塞武装目标的袭击标志着以色列与哈马斯加沙战争的影响扩大。

美元在本周结束时总体变化不大。丰业银行的经济学家认为,修正后的美联储押注应会支撑美元。他们表示,“CPI数据略高于预期,且(尤其是服务业)的基本趋势仍然较高。市场驱动的通胀预测反映了人们对到年中总体物价将接近2%的信心。但要实现任何接近这一目标,都需要在未来几个月内持续(也许不太可能)持续发布非常疲软的通胀数据。如果通胀表现出轻微的弹性,并且整体经济继续保持坚挺,那么对3月份美联储的预期可能会进一步调整。较高的收益率将有助于在短期内提振美元。回想一下,美元季节性和更广泛的技术指标都倾向于看涨。”

据美联储初步数据显示,美联储2023年入不敷出。美联储2023年利息收入1638亿美元,之前一年为1700亿美元。2023年利息开支激增至2811亿美元,之前一年为1024亿美元。

目前处于银行财报季,摩根士丹利、高盛等将于下周放榜。经济数据方面,重点关注美国12月零售销售月率等。另外,美联储将于下周公布经济状况褐皮书,2024年达沃斯世界经济论坛年会将于下周召开,多位FOMC票委将发表讲话。此外,因马丁-路德-金纪念日,美股将于下周一休市。

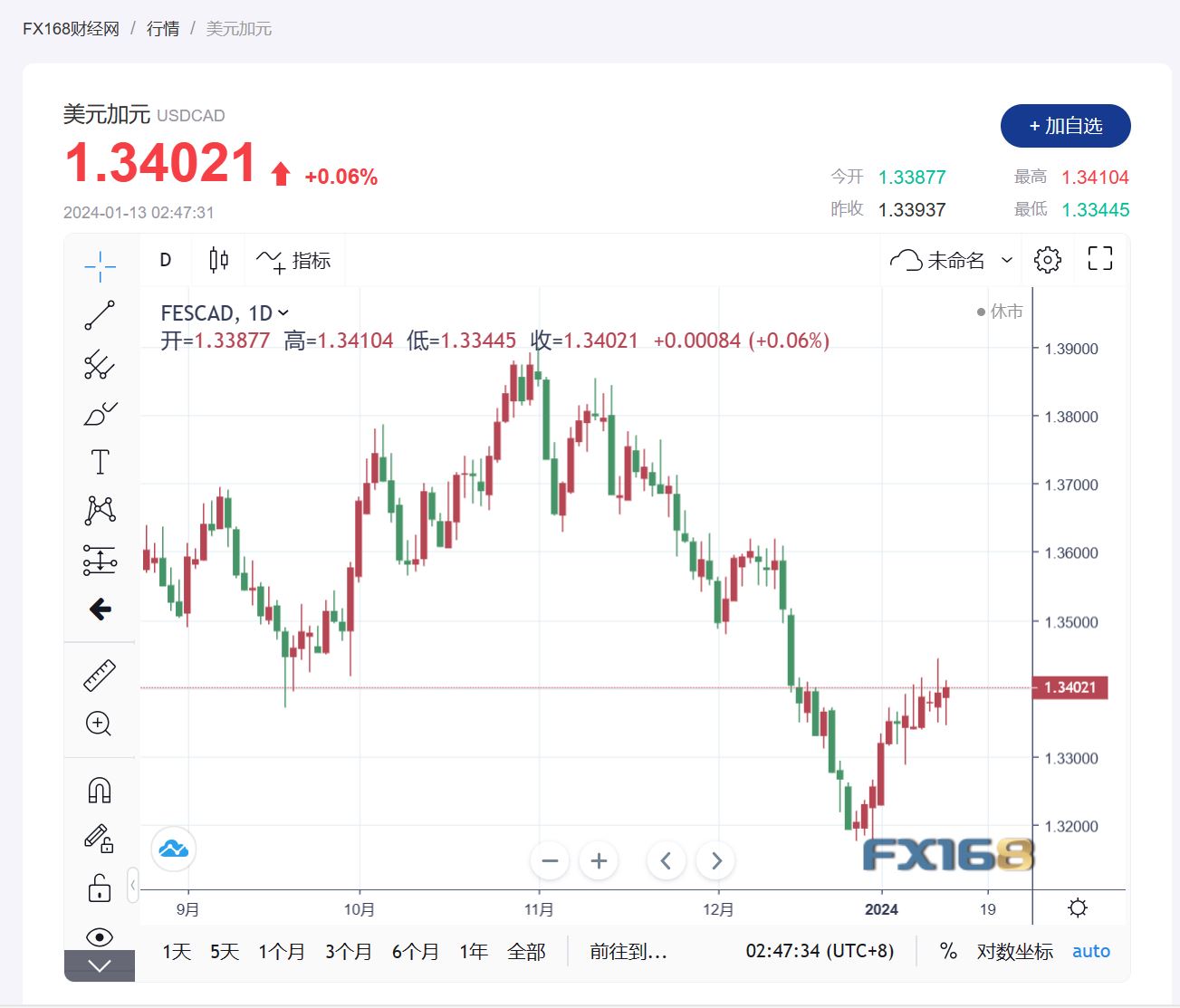

美元/加元现报1.34021,涨幅0.06%。本周加元下跌 0.2%。

(美元/加元汇率走势图,来源:FX168)

加拿大经济对美国经济非常敏感,两国之间的往返贸易非常庞大,因此通过一点观察就能解释市场为何会波动。

加元交易者必须等到下周二才能看到下一次加拿大消费者价格指数(CPI)通胀数据。经济学家预计通胀率将从 11 月份的 3.1% 攀升至 3.3%。

下周一的11月份制造业销售及加拿大央行(BoC)最新的商业前景调查影响较小。

中东冲突可能影响全球桶装贸易,原油市场仍然紧张。随着与红海纷争的继续,油轮公司Hafnia停止了所有在红海南部的航运,原油超级油轮Toya在进入红海前掉头……越来越多的公司继续将油轮和货船从红海和苏伊士运河转移到非洲大陆进行更远的航行。这无疑增加了原油的运输成本。周五,国际原油继续呈上升趋势,目前涨幅超1%。

加拿大皇家银行资本市场首席技术策略师乔治·戴维斯表示,“由于 WTI 原油价格无法保持隔夜交易中 4.4% 的大幅涨幅,加元在北美时段走弱。”

凯投宏观大宗商品经济学家比尔•韦瑟伯恩表示,中东的紧张局势似乎正在加剧,并将在未来几周到几个月内支撑油价。

与此同时,美国能源部正在寻求为回补战储寻求购买300万桶原油。据贝克休斯油服数据,美国钻井公司连续第二周削减石油和天然气钻井设备。这无疑增加了原油的供需矛盾。

FX Street分析师认为,“随着原油价格上涨,美元/加元呈下行趋势。周低点1.3340可以作为直接支撑,随后是心理水平1.3300。突破1.3400可能促使该货币对接近38.2%斐波那契回撤位1.3450和50日均线1.3454。”

美元/加元周四反弹测试了1.34中间阻力区域。丰业银行的经济学家认为,“趋势动态仍然看涨美元,自12月底以来,在盘中和每日DMI有所走强的支持下,美元汇率稳步上涨。美元跌至1.33上方时,支撑应会保持坚挺。未来几周,美元仍有可能进一步修正上涨至1.35左右。”

美国银行的经济学家预计美元/加元货币对将在今年走上下行轨道。他们表示,“我们预计美联储将从2024年3月开始降息100个基点。对于加拿大央行,我们预计从6月开始降息 125 个基点。只要美联储按预期在2024年降息,美元/加元就可能继续其下行趋势,无论加拿大央行是否采取更激进的降息措施。我们预计美元/加元将继续下行,目标是到2024年底达到 1.30 的水平。”

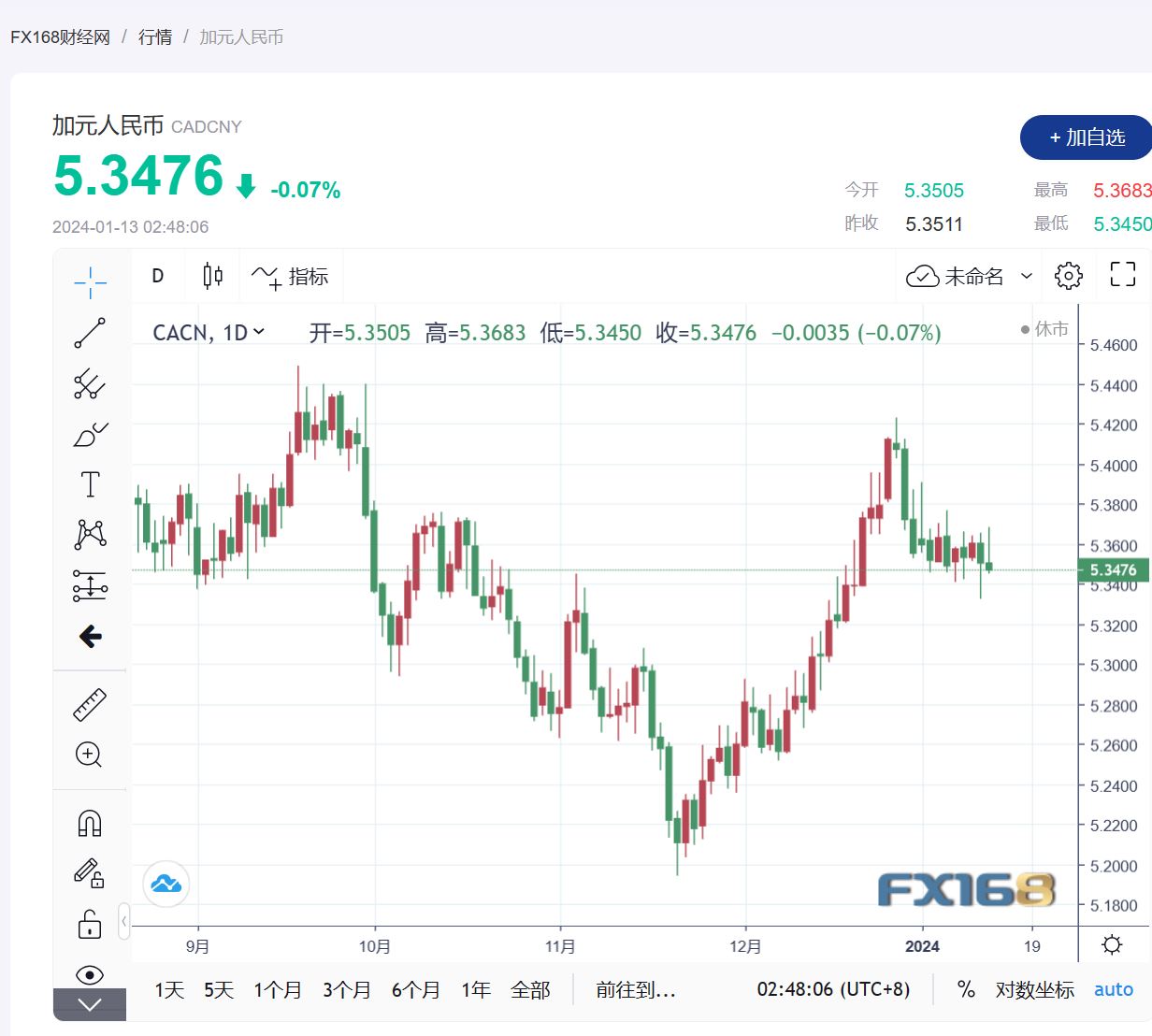

加元/人民币本周小幅调整,现报5.3476,跌幅0.07%。

(加元/人民币汇率走势图,来源:FX168)