FX168财经报社(北美)讯 周一(2月5日),美国服务业今年开局良好,产出和需求增长加速,而价格压力明显降温,美元指数坚守104关口,为11周高点位置。美元/加元因乐观的避险吸引力而升至1.3500上方。加元/人民币从月初的年度高位下滑,现维持5.30区域。

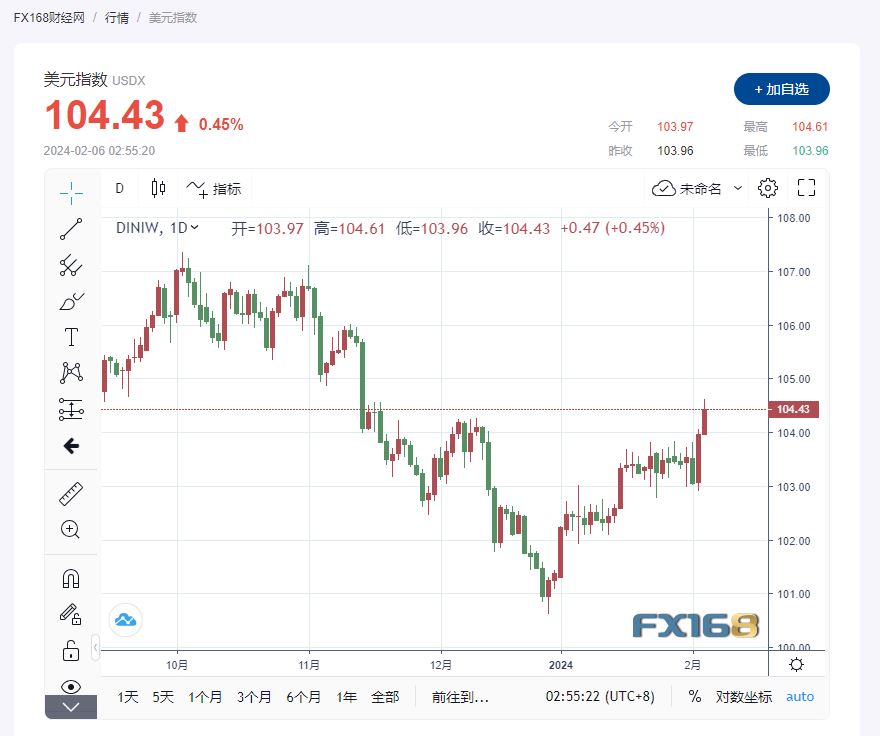

美元指数涨幅扩大至0.45%,现报104.43,位居三个月高位。盘中最高涨幅达0.60%。

(美元指数走势图,来源:FX168)

经过忙碌的一周(包括一月份的就业报告和美联储今年的第一次会议)之后,美国经济日历变得相当平静。奥本海默首席投资策略师在一份报告中表示:“本周经济数据和盈利结果相对较少,投资者可能会关注盈利报告、公司指引以及美联储官员对本周全国各地事件的评论。”

经济数据显示,虽然服务价格居高不下,但整体通胀正在降温。

一月份的就业报告非常强劲,总体报告和私人报告都超出了普遍预期。分析师表示:“总的来说,报告的细节基本上是积极的,表明劳动力市场持续增长,软着陆的可能性增加。”

本周值得关注的主要数据是周一公布的 1月份ISM 服务业 PMI,劳工部将于周四发布首次申请失业救济人数周报。

美国供应管理协会(ISM)非制造业PMI1月份服务业新订单指数从12月的52.8升至上月的55.0。出口订单大幅增长。企业投入价格的指标升至64.0,为去年2月以来的最高水平,高于去年12月的56.7。虽然服务价格居高不下,但整体通胀正在降温。

美国1月服务业增长加快,因新订单增加且就业反弹,但供应商似乎落后,导致投入价格指数升至11个月高位。分析其原因可知,除了1月份井喷式的就业增长外,该报告还表明,第四季度以来的经济增长势头延续到了新的一年。随着美国人疫情后恢复正常生活,服务支出最初出现飙升,但一直落后于商品支出。但这一步伐足够强劲,足以使通胀保持在高位。这也进一步降低了3月份降息的可能性。

标准普尔首席商业经济学家克里斯·威廉姆森指出:服务业的活跃超过了制造业进一步低迷的表现,并推动整体产出以与GDP增长2%大致一致的速度增长。他认为,经济增长加快的关键驱动力是金融服务业,与降息预期相关的金融环境宽松刺激了1月份的活动增加。家庭也受益于宽松的金融环境,推动面向消费者的服务重新增长。

美国服务业新订单的强劲增长引发了产出的更快回升,销售价格以三年半以来最慢的速度上涨,商业信心达到七个月以来高点。

另据Mortgage News Daily数据,美国30年期按揭贷款/抵押贷款利率均值达到7.4%。美国按揭利率自2023年夏季以来“突飞猛进”,当年10月份一度突破8%创最近20年新高。

经济数据公布后,美国中远期国债普遍上升, 30年期国债收益率当日上涨10个基点至4.32%;10年期国债收益率当日上涨15个基点至4.17%;5年期国债收益率上涨15个基点,至4.13%。这使得美元具有吸引力。

美联储明确降息周期到来

鲍威尔在周日晚间的一档节目中表示,降息即将到来,但不太可能有信心在3月降息,但表示今年将降息3次。

芝加哥联储主席古尔斯比表示,强劲就业数据并不一定意味着经济过热,美联储的目标是PCE达到2%。将倒挂的国债收益率曲线作为经济衰退指标的经验法则不适用。他表示,需要看到更多数据显示通胀取得进展,他不会猜测降息50个基点的可能性。

美国银行分析师指出,美联储立场偏鹰派,这利好高评级信贷溢价。

投资者本周还将听取几位美联储官员的讲话,包括亚特兰大联储主席拉斐尔·博斯蒂克、克利夫兰联储主席洛雷塔·梅斯特、美联储理事阿德里安娜·库格勒、里士满联储主席托马斯·巴尔金和美联储理事米歇尔·鲍曼。

目前,瑞银分析师预计,美联储将在5月份降息,而之前预期计是在3月份。

据CME“美联储观察”数据,美联储3月维持利率在5.25%-5.50%区间不变的概率为83.5%,降息25个基点的概率为16.5%。到5月维持利率不变的概率为35.8%,累计降息25个基点的概率为54.8%,累计降息50个基点的概率为9.4%。

美元走势预期

美元在经历去年年底的大幅抛售后,今年年初开始反弹。三菱日联银行的经济学家分析了美元的前景。他们认为,下半年美联储宽松周期将更加明显。他们表示,“我们维持对美元的预测,并认为更广泛的全球形势尚不利于美元抛售。 美联储在1月份会议上传达的谨慎态度凸显了我们的观点,即美联储的宽松周期将在下半年更加明显,届时全球背景将温和改善,欧洲和中国经济增长回升有助于推动美元走弱,但在范围狭窄。”

丰业银行经济学家报告称,由于鲍威尔的谨慎,美元的就业反弹得以延续。他们表示,“美元指数的反弹在一定程度上夸大了收益率差异的改善,对美元有利。周五美国就业数据公布后,美元大幅上涨,美国国债收益率大幅走高,周一美联储主席鲍威尔接受‘60 分钟’采访进一步浇灭了市场对 3 月份降息的预期,美元在此基础上进一步上涨。美联储重新定价加上美元积极的季节性趋势(截至第一季度)加上技术动能的增强(美元指数测试第四季度下滑的 50% 回撤位),表明未来几周涨幅将进一步扩大,尽管美元指数的反弹目前在某种程度上夸大了收益率差异的改善对美元有利。”

随着美元强势走势,美元/加元强力反弹,因乐观的避险吸引力而升至1.3500上方,现位于自去年12月中旬以来的高位,现报1.35299涨幅0.48%。

(美元/加元汇率走势图,来源:FX168)

美元/加元已升至心理阻力位1.3500 。

由于美联储3月份降息的预期减弱,避险资产的吸引力显著提高,加元资产受到了极大的关注。加拿大皇家银行的分析师在一份月度外汇报告中指出了美国的重要性,称加元在1月份表现优异,“得益于其‘迷你美元’地位”。

投资者等待加拿大央行行长麦克勒姆定于周二发表的讲话。麦克勒姆预计将提供新的利率指引。根据加拿大央行的一项调查,市场参与者认为加拿大央行可能在春季开始降息,预计到2024年底,政策利率将比目前的5%水平低一个百分点,即降至4%。

上周,加拿大央行将其政策利率保持在5%不变,并表示高级官员关注的焦点是需要保持在5%的时间,以抑制持续高企的通货膨胀。麦克拉姆表示,通货膨胀进一步减缓将是“逐渐而不均匀的”,并且通向2%的道路将是缓慢的。他重申,央行官员需要充分证据表明通货膨胀压力在减缓,并且通货膨胀“明显朝着2%回归”之前,他们才能讨论降息。

加拿大央行设定政策利率以实现并维持2%的通货膨胀目标。超过40%的受访者预测到今年底通货膨胀率将在2%至3%的范围内,而有26.4%的受访者表示它将在1%至2%的范围内。

加拿大统计局将于周五(2月9日)发布1月份的劳动力市场快照。2023年年底,加拿大经济在12月份仅增加了100个工作岗位,失业率保持在5.8%。

此外,随着红海危机对原油价格的影响减轻,原油价格最近跌势明显,也导致加元价格失去支撑。

加元走势技术分析

Fxstreet分析师Akhtar Faruqui指出,“美元/加元货币对的移动平均线收敛分歧(MACD)的技术分析表明市场存在潜在的看涨情绪。这种解释是基于 MACD 线位于中线上方以及背离信号线上方的情况。此外,滞后指标14日相对强弱指数(RSI)位于50上方,表明美元/加元势头强劲,这可能支持该货币对在1.3600心理阻力位附近运行。”

Poundsterling分析师表示, “加拿大央行不会在美联储之前采取行动,这意味着边境以南的事态发展提振了加元的利率支撑。此外,美国经济例外论继续支撑美元跑赢大盘,这只会帮助紧密联系的加拿大经济。”

加元/人民币从月初的年度高位下滑,现报5.3203,跌幅0.41%。

(加元/人民币汇率走势图,来源:FX168)