FX168财经报社(北美)讯 Mark Hulbert是MarketWatch的定期撰稿人。他表示,“这种债券市场的现实可能击碎投资者对柔软着陆的期望。”

(图片来源:MarketWatch)

Hulbert 指出,“垃圾债差”目前异常低,这提高了即将到来的衰退风险。垃圾债差是企业高收益债券与相应到期美国国债收益率之间的差距。这种差距代表了投资者要求的额外收益,以弥补他们投资垃圾债券而非国债所承担的额外风险。

(图片来源:MarketWatch)

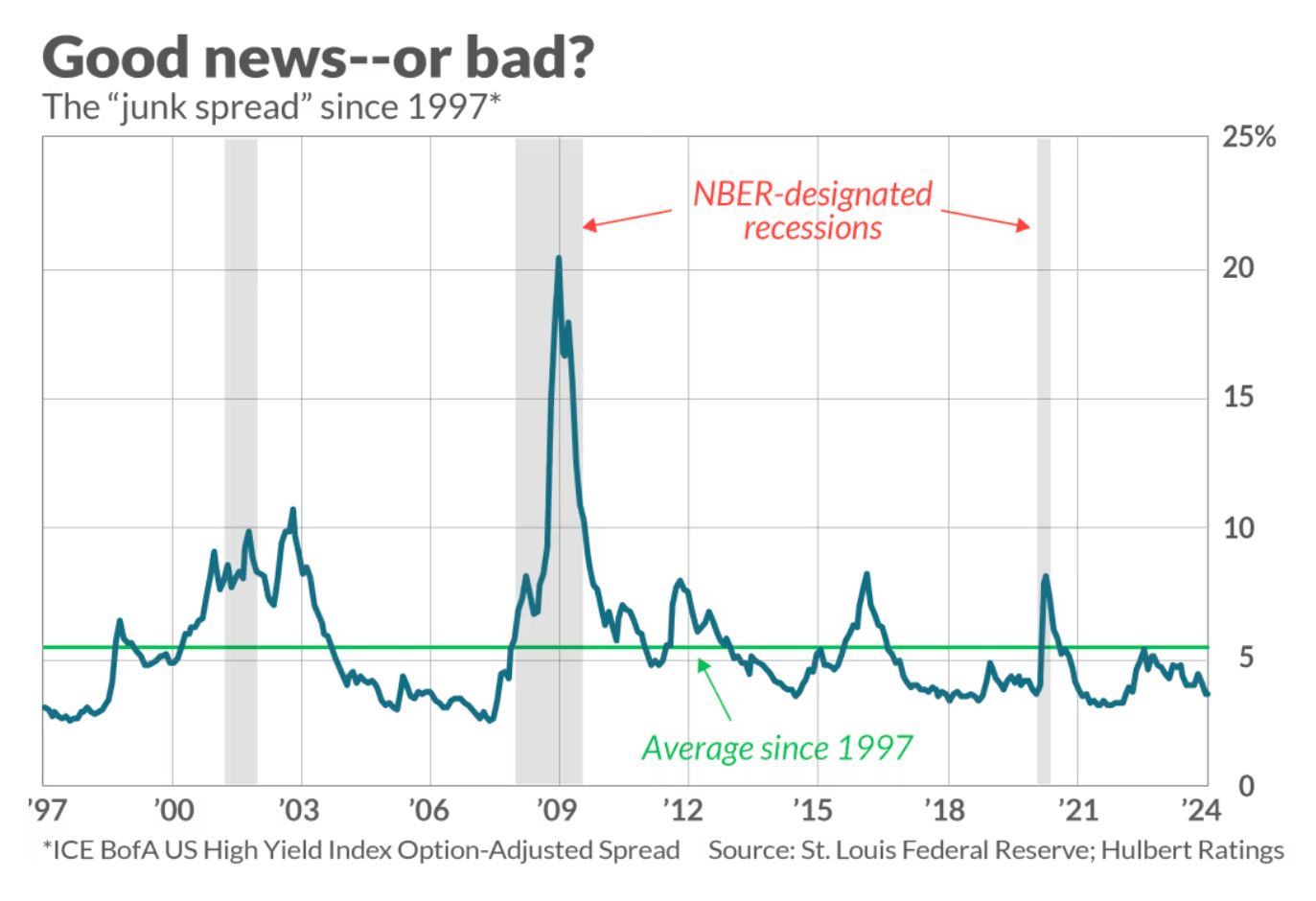

Hulbert 指出,如上图所示,目前的差距为3.5个百分点,远低于1997年以来的平均值5.4个百分点。这意味着投资者认为当前经济风险异常低,这并不令人意外,鉴于普遍的共识认为美联储已经完美地执行了软着陆。

然而,正如反向分析之父Humphrey Neill所提醒的,“当所有人都思考一致时,每个人都可能错了。”反向分析家相信,当前低水平的差距代表了一种过度的热情,这种热情将在未来几个月内得到纠正。

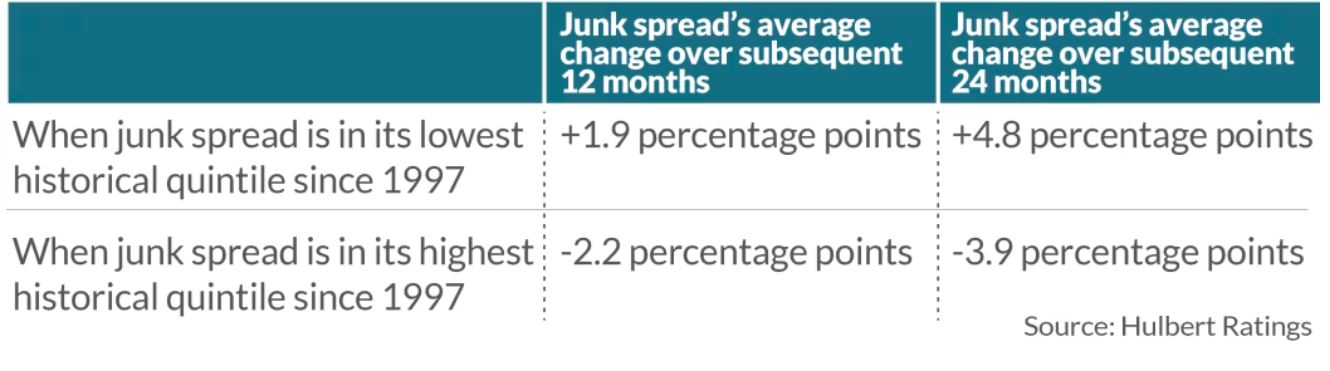

Hulbert 认为,历史为这种反向分析提供了有力支持,如下表所示。报告的结果基于市场测量差距的一种标准方法,即ICE BofA美国高收益债券指数调整期权差距。

(图片来源:MarketWatch)

Hulbert 指出,图表中显示的差异在95%的置信水平上是显著的,统计学家通常在确定模式是否真实时使用这个置信水平。垃圾债差目前处于历史最低的五分位之一,代表图表的第一行,这就是为什么反向分析家得出了衰退风险升高的结论。在一到两年的时间内,垃圾债差的增加1.9至4.8个百分点不仅会反映出经济风险的增加,还会为这种增加做出贡献。

Hulbert 表示,垃圾债差在一到三年的时间范围内具有更强的解释力。

长期的反向指标

Hulbert 指出,反向分析家在评估投资者情绪时,应将垃圾债差添加到他们关注的情绪指标集中。该指标与大多数其他指标相比的一个优势是,它在更长期的解释范围内具有更强的解释力。大多数其他情绪指标只能告诉您有关市场的一到三个月的信息。相比之下,垃圾债差在一到三年的时间范围内具有更强的解释力。

Hulbert 表示,一方面,投资者可能会对这种更长的解释范围感到欣慰,因为这意味着衰退并不一定在接下来的几个月内开始。另一方面,这种分析表明,这种衰退风险不会很快消失。

Hulbert 指出,这并不保证会发生衰退。但是,如果在软着陆的同时开始了衰退,这将与反向理论完全一致。