FX168财经报社(北美)讯 2月24日至3月1日当周主要关键要点如下。

·在大盘股技术的推动下,标准普尔500指数短暂地抹去了其年初至今的涨幅,但仍比一年前上涨了15%。增长担忧、贸易不确定性和消费者信心恶化的结合导致了最近股市处于风险化阶段。

·经济可能会在今年上半年经历一个疲软的时期,市场波动可能会保持高涨。然而,市场认为有足够的支撑因素来保持股票的经济扩张和牛市不变。这些因素包括积极的经济增长、稳定的劳动力市场、对人工智能的强劲支出、企业利润上升以及美联储仍然处于降息周期。投资者情绪的上涨正在帮助市场中摆脱一些泡沫。

·普通的调整是可能的,但并非不可避免,因为在过去的日子里,股票一直在横盘上涨。专注于平衡和多样化可能会导致市场短期下跌,从长远来看,这种情况几乎无法避免。

·多元化投资在2025年至关重要,到目前为止,随着领导层的扩大和轮换,美国大盘股和技术股已经扩大和轮换,这种趋势可能会继续下去。

以下为2月24日至3月1日当周金融市场详细分析。

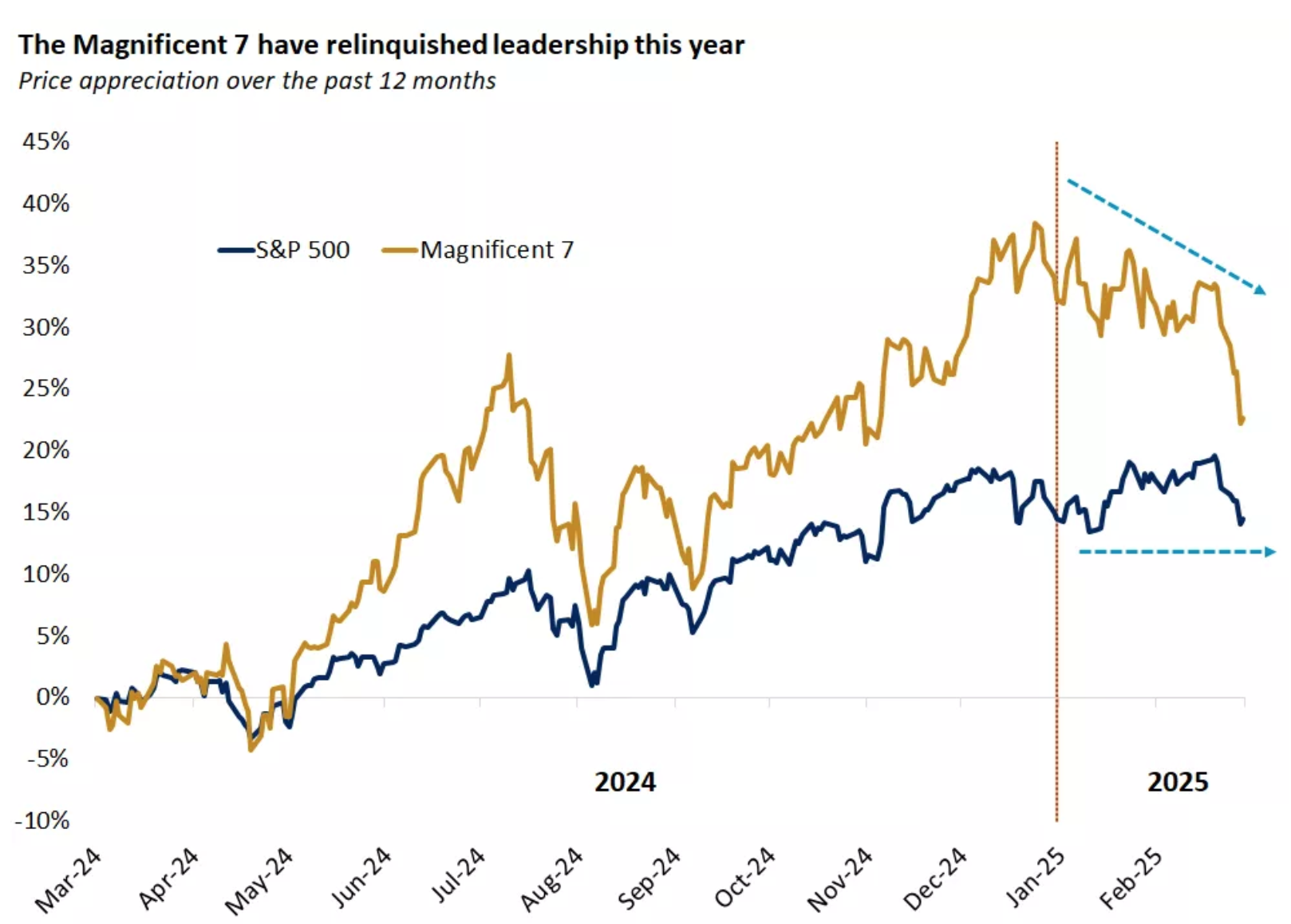

上周,标准普尔500指数短暂跌破去年的收盘价,抹去了年初至今的涨幅,比2月19日达到的历史高价下跌了4.5%。在过去的两年里,“科技七巨头”推动了该指数50%以上的收益。然而,今年,该集团已经从领导者转变为落后者,进入了修正区域,而更广泛的指数在过去的交易中一直保持区间。

(图片来源:Bloomberg)

是什么推动了市场动荡?

增长问题

去年,美国经济表现强劲,国内生产总值增长了2.8%。然而,在刚刚过去的一个月里,大量经济指标和调查都出人意料地下跌,这表明今年第一季度的势头下降了。1月份的零售额下降幅度超过预期;标准普尔PMI——衡量服务业业务活动的关键指标——两年来首次收缩;最初的失业申请有所上升;密切关注的10年期和3个月国债收益率之间的利差再次转为负数。

值得注意的是,正如一些零售商所指出的,活动的一些弱点可能是由于部分地区的不利天气和暴风雪造成的。此外,这不是市场第一次在这个周期内面临增长恐慌。投资者在2023年的大部分时间里担心潜在的经济衰退——这种担忧从未实现——同时在2024年夏天失业率短暂上升后,错误地预计美联储会大幅降息。

政策不确定性

上周,特朗普总统表示,加拿大和墨西哥的关税将于3月4日生效,同时对中国进口商品征收10%的额外税。他还提议对欧盟征收新关税,并重申互惠关税定于4月2日。

到目前为止,关税对市场造成的影响比关税战更大,因此,市场估计对外国商品征收征税是新政府议程的核心部分。

贸易政策的不确定性的上升已经对市场情绪造成影响,如果这种情绪持续存在,则可能会促使企业推迟或取消投资,并促使消费者撤回支出。

虽然孤立的关税可能导致经济增长放缓,并推动价格一次性上涨,但它们应被视为政策组合的一部分,其中包括具有抵消作用的促进增长措施。与特朗普的第一届任期不同,这次关税的威胁提前到达,这加剧了近期投资者的担忧。

大型科技公司的挣扎

由于科技七巨头中有六家公司的走势已经落后于标准普尔500指数,该集团已经失宠,上周,投资者所有的目光都放在了英伟达,因为人工智能先行者报告了其季度业绩。与上个季度一样,该公司的需求强劲,销售额比一年前增长了78%,比共识预期高出3%。虽然这种增长率是任何公司都羡慕的,但积极的惊喜幅度是近年来最小的。该公司还警告说,随着推出新芯片设计,盈利能力将低于预期。市场的理解是,结果是良好的,但并不出色,或者无法像去年大部分时间一样大放异。收益发布后,该股下跌了8.5%,这凸显了预期标准有多高,满足预期标准的能力越来越难。

市场情绪变化

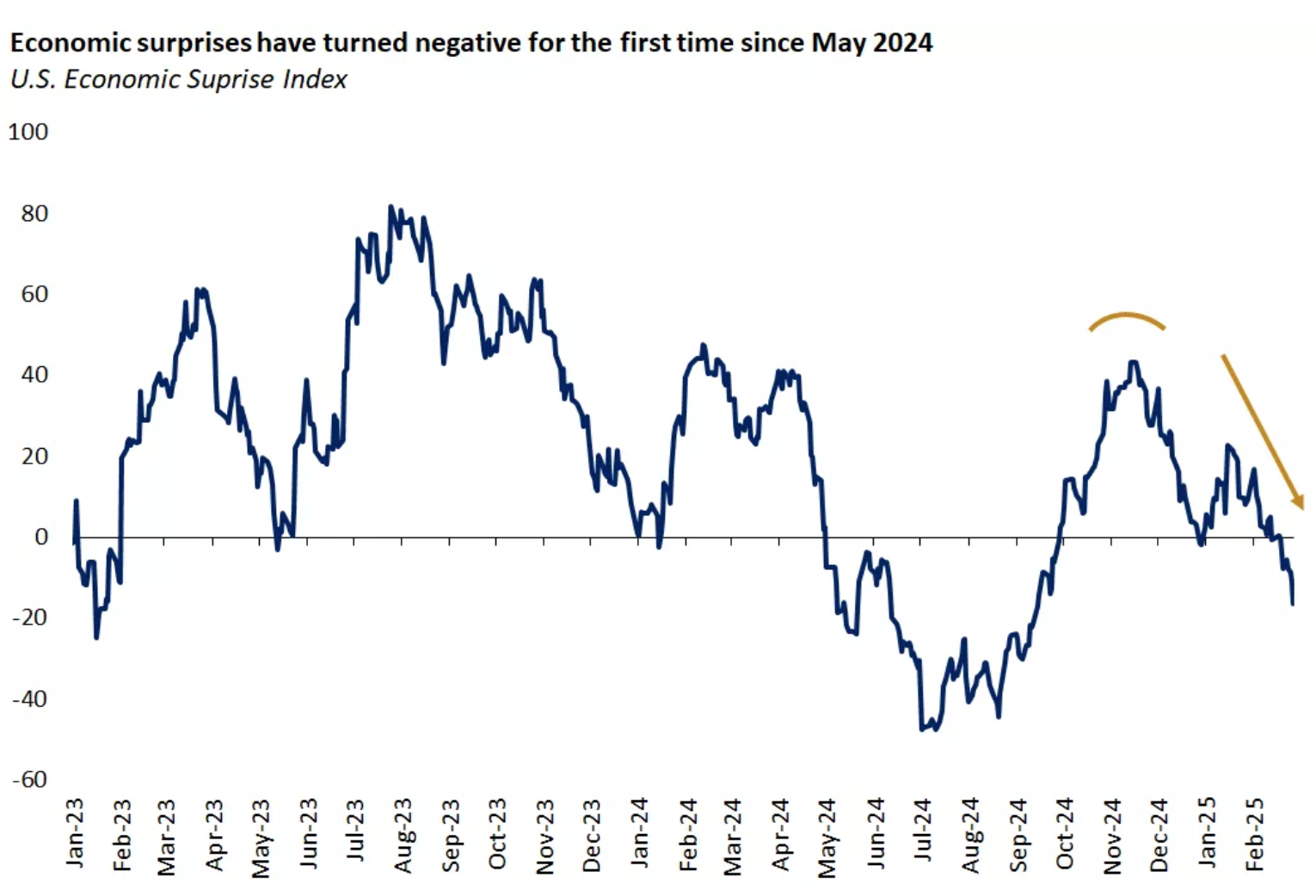

正如各种消费者和投资者情绪调查所捕捉到的那样,通胀担忧、政策不确定性和不稳定的股市对情绪产生了负面影响。上周发布的2月份消费者信心指数在第三个月内下降,创下自2021年8月以来最大的月度下降。市场失望情绪是否会对实际活动产生负面影响还有待观察,但可以注意到的是,在2023年的大部分时间里,两个最受欢迎的消费者调查的平均值较低,消费者支出增长了3%1。消费者一直感觉很糟糕,但这并没有阻止他们消费。

(图片来源:Bloomberg)

是什么支撑着经济和市场?

市场分析,经济可能会在今年上半年经历一个疲软的时期,市场波动可能会保持高涨。然而,目前看来,仍然有足够的支撑因素来保持股票的经济扩张和牛市不变。

经济增长正在从强劲的起点放缓

尽管最近有一些令人失望的经济读数,但公认的GDP估计仍然要求2025年稳步增长2.3%。如果政府对关税采取积极的方法,这个数字可能会被下调,但即使在这种情况下,市场仍然预计国内增长不会比经济2%的长期潜力弱多少。消费者支出可能会放缓到更可持续的速度,但它并直线下降。

在商业方面,银行已经开始放宽商业贷款的贷款标准,再加上首席执行官的高信心,这应该支持投资。市场可能会在今年年初看到一个疲软的前景,但这与过去30年观察到的模式一致,第一季度的经济活动与其他季度相比平均疲软。

稳定健康的劳动力市场

失业率仍为4%,是历史最低的比率。创造就业机会的步伐稳定,继续支持收入,进而支持消费者支出。尽管价格压力挥之不去,但工资增长连续21个月超过通货膨胀率。

人工智能(AI)的支出仍然强劲

虽然英伟达没有报告爆炸性结果,但该公司对行业趋势持积极态度,将其芯片需求描述为“非凡”。

上个月关于中国DeepSeek的消息引发了人们对人工智能领域投资速度的担忧。然而,主要参与者并没有退缩其支出计划,以建设所需的基础设施。这项技术的成本曲线下降可能会导致更多公司采用人工智能来提高生产力,这可能是一个多年采用的过程。

目前,市场普遍认为,科技行业正在失去一些光泽,这反映了估值上升和高期望值的逆风,而不是收益问题。

企业利润正在加速

在短期内,股票可能会受到情绪波动和头条新闻的影响,但从长远来看,股票倾向于遵循公司利润的道路。大约95%的标准普尔500指数公司已经报告了业绩,第四季度的收益季基本结束。利润比一年前增长了18%,是三年来最高的季度收益增长。整个2025年的估计仍然表明两位数的增长,这为股票提供了缓冲,防止了今年任何适度下降。

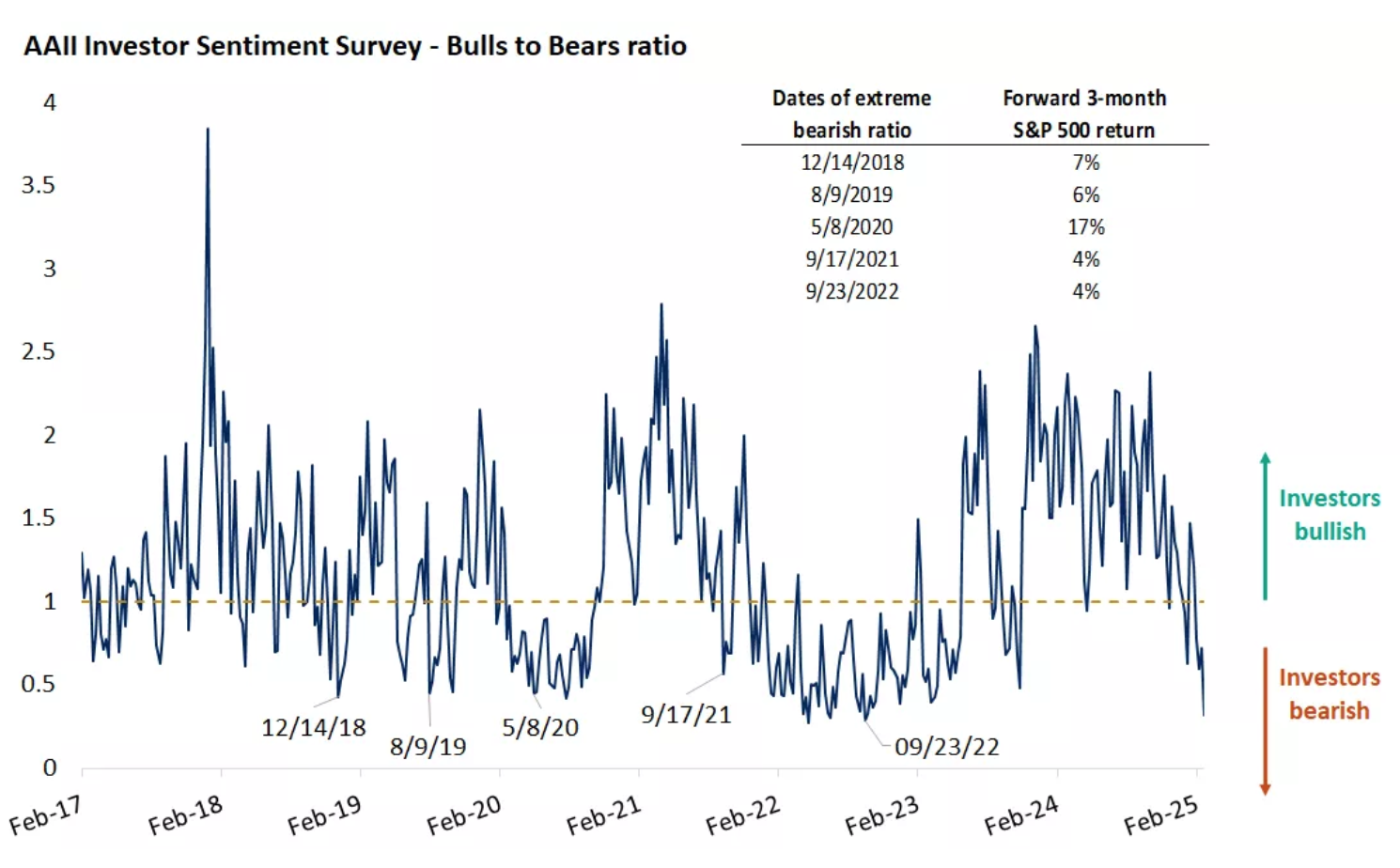

投资者情绪的重置有助于规避泡沫

根据美国个人投资者协会(AAII)的数据,现在看跌的投资者比例(预计股市在未来六个月内下跌)跃升至61%,是自2022年9月以来的最高值,当时标准普尔500指数比峰值下跌了20%以上。但情绪往往是一个相反的指标。过去,每当牛市与熊市的比率差像现在这样低时,悲观情绪就导致远期三个月回报高于平均水平。

通货膨胀虽然顽固,但仍然处于下降趋势

尽管1月份的CPI读数比预期要高,但美联储首选的通胀指标,即核心个人消费支出价格指数(核心PCE),为2.6%,与估计一致,低于上个月的2.8%。虽然这比美联储希望的要高,但最新的通胀数据表明,政策制定者会放心地呆在一旁,而不是将加息重新纳入讨论中。事实上,最近10年期国债收益率从4.8%下降到4.25%,这反映了美联储今年降息的可能性可能不止一次地增加。

(图片来源:Bloomberg)

目前看来,美国股市有可能在去年的强势基础上再接再厉,尽管随着市场领导地位的不断变化,但是股票的收益会更加温和,波动性会更高。