周日,美国总统乔·拜登在七国集团领导人峰会后的新闻发布会上表示,“我们不打算与中国脱钩。我们正在寻求降低风险并使我们与中国的关系多样化。”

G7集团已就中国问题达成一致,呼吁实现供应链多元化以减少对一个国家的依赖,拜登暗示他可能很快会与中国国家主席会谈。“我们应该有一条开放的热线,“就与他们交谈而言,我认为你很快就会看到解冻。”

中国之前的交流和关系缓和势必是美在华的利益继续的必要动作,比如中国持有美债,很多美企收入受中国市场影响。同样,中国也有很多企业也将受益中美之间的积极转向,尤其是在美上市的中概股公司等等。

未来中美之间的一些交流问题都是我们未来可以继续关注的。近期来看,就中概股审计的问题,或在未来看到中国与美国监管机构的交流合作等。

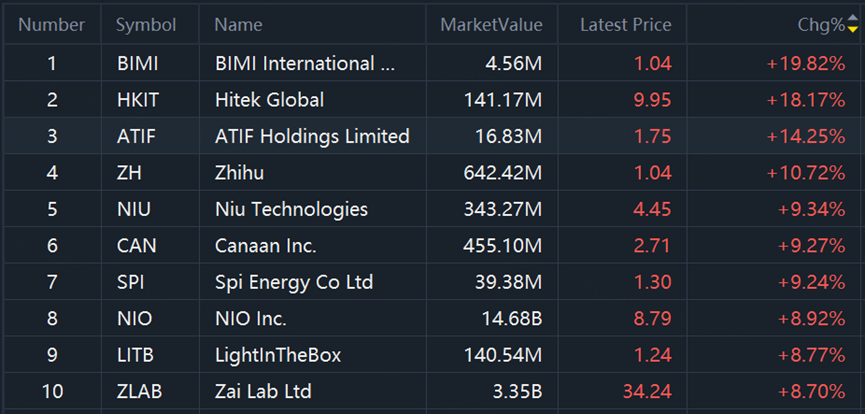

截止5月22日,周一交易日,中概股多数上涨。

周一涨幅TOP 10榜单: 必迈医药(BIMI);海天网络(HKIT);阿提夫控股集团(ATIF);知乎(ZH);小牛电动(NIU);嘉楠科技(CAN);阳光动力(SPI);蔚来(NIO);兰亭集势(LITB);再鼎医药(ZLAB)。

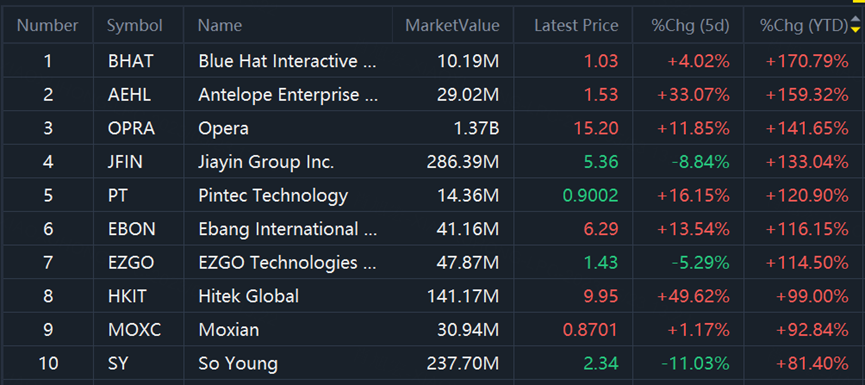

截止周一,YTD 2023 TOP 10榜单: 蓝帽子(BHAT);羚羊控股(AEHL);欧朋公司(OPRA);嘉银金科(JFIN);品钛(PT);亿邦国际(EBON);易电行(EZGO);海天网络(HKIT);魔线(MOXC);新氧(SY)。

谈及中概股,2023年以来,中概股的整个市场确实波动特别大,今年以来的低点在5月10日。中概股的表现不光是对华尔街投资人有非常大的震撼,一些在欧洲、中东的朋友也中概股会出现如此大的波动性。

中国ETF-PowerShares Gldn Drago(PGJ);中国海外互联网ETF-KraneShares(KWEB)。

此前,3月17日,我在美国纽约,做了一个关于中概股波动的因素和未来发展的直播。我的核心观点是:“中概股最近几年经历了大量挑战,既有一些行业的政策变化,也有监管机构对于财务信息的披露要求,也涉及到中美关系紧张的影响。年初中国逐步放开疫情管控,同时一些中概股公布财务报告业绩超过预期,中概股板块整体有所反弹。我依然建议投资人可以开始分析个股的财务和估值情况,在宏观因素好转的情况下,寻求基本面将会改善的标的,实现更好的投资收益!”

以下是关于中概股上市历史热潮,面临的主要四大风险问题,中概股的展望,以及关于中概股熊市什么时候结束,下跌中如何给中概股做估值的一些分享,期待对中概股感兴趣的投资者阅读。

中概股到2022年年初市值大约是 2.5 万亿美元,现在跌到剩下大约是1万多亿美元,已经跌掉了1万多亿。

中概股包括传统意义上的包括在开曼注册的公司在美国直接上市的,也包括以 ADR 的形式上市的。ADR是在美国以券商通过发行信托票据的形式在美国上市。那这一点来说,和其他的一些外资公司,比如说巴西石油公司,荷兰和英国的壳牌石油公司等在美国上市,它的性质是一样的——信托存凭证。

从中概股最早一共有大概500多家在美国上市,到现在大约还有225家。1/2 以上已经要么是并购,要么摘牌,或者是私有化等等,已经退市了,不再交易了。中概股最早的一家是在1993 年美国上市的一个公司叫华能是一家电力公司,还有两家比较著名是 1997 年南方航空公司和这个东方航空公司;然后2000年是那个叫这个中石油在美国上市,当时巴菲特老先生参与了这个中石油的上市认购。

1. 中国公司到美国上市,在传统定义说,或一共大概有四波(热潮)。

这是第一波,也可以说是 90 年代这一波,90 年代这一波根据我们的分析,主要以中国国有企业为主,也就是国企转制改成公司制的形式然后在美国上市,同时获得一定的外资资本。这一波整体来看,在中概股里面,中长期来看,业绩还是不错的,因为它相对来说还是比较稳健,分红等都还是比较正常。

第二波是 2000 年左右,情况就很不一样了。中概股第二波上市的,完全是以民企,特别是互联网行业为主。互联网行业2000年这一波有大量的中国公司在美国上市,对应的也是美国的互联网热潮。其中包括比较有名的,像最早的四家,新浪、网易、人人网,等等。这一波基本上是以美国投资人对标中国新经济为概念上市的;这是2000年这一波中概股的特点。2001 年以后,美国经济进入衰退,然后又出现了互联网泡沫破灭,导致了 2000 年以后,2001 年开始的中概股出现了一波低潮。我记得很多互联网企业,股价当时也是跌了80%到90%。等到美股在 2003 年 04 年开始逐渐复苏,进入新一波牛市的时候,也就是我观察到的中概股在美上市的第三波热潮。

那第三波热潮又比较有意思:主要包括了一些对标美国企业中资新兴企业。比如说,当时是2005 年这一波上市中概股包括有百度,大家就说了百度是对标美国谷歌,此外也有中国的亚马逊、中国的网易、中国的Netfix等等等企业。这一波上市的企业可以说是中概股在美国上市的核心企业。这里面也包括了大名鼎鼎的阿里巴巴,还有去年特别受关注的新东方,等等。这些都是2005年以后的中概股上市第三波浪潮里面的公司。再往后看,2014、2015 年以后,欧债危机显现,南欧几个国家出现经济财政问题,导致了全球股市震荡不已。因此,那时,中概股上市也算是停了一波。

从2016 年开始,是第四波的中概股上市热潮。从融资的数量和上市公司的数量来看,是30多年来最为火热的一波。当然,大家可能也知道很多这波上市的公司名字。包括做连锁咖啡店的、做新能源汽车电池的、做互联网保险的,等等。第四波的中概股可以说是覆盖范围最广的、融资量最大的。2018年、2019年可以说是确实到了一个顶峰。除了新上市的公司以外,还有一些是分拆上市的。因为美股估值比较高,也出现了国内的大型企业集团里面把一些业务直接分拆上市。这一波热潮到了2020年以后基本上结束了,主要的原因还是全球的新冠疫情爆发以后,对于新上市企业产生了很大的挑战。

2.下面,我再给大家讲讲目前中概股面临的四大风险问题。

总的来说,我认为监管、地缘政治、加息、疫情,是中概股投资人要面临和思考的四大风险。

第一个风险我认为是2022年中概股大跌的原因。我认为中概股真正面临的问题可以说是2019年的年底开始的。先是涉及到了中美贸易谈判,随后涉及到了一些中概股的监管问题。这也是为什么说中概股最核心的风险是监管的风险。监管的风险里面呢,我认为又分为两大块,一块是美国的监管风险,一块是中国的监管风险。

美国的监管风险中,所有的上市公司都需要提交PCAOB审计,就是美国证监会认可的会计师事务所的审计报告。审计报告里面就包括要进行对于工作底稿等等的这个调研。传统上来看,中概股这方面还是被相对宽松对待的。但是,自从某咖啡连锁公司出现了一些会计问题,导致了美国证监会开始要求对提供中概股审计的公司,对财务报告的工作底稿进行审核。这个审核过程中,就涉及到了数据是否能够出境的问题,这是从美国的监管机构来看。从中国的监管机构来看,这涉及到了数据安全的问题,这些上市公司的财务报表里面有大量的数据,这些数据又是否涉及到个人隐私等等问题。

中美的监管对中概股是一个非常巨大的法律挑战。我认为,这是中概股过去两年下跌的最核心的原因——监管的不确定性。特别是像去年教育行业出现了法规的变动以后,对于整个教育行业可以说是毁灭性的打击。一些股价下跌超90%,甚至超95%,其原因我觉得实际上也可以归纳在这里面。

因此,中概股的第一个风险、最大的风险就是政策风险,在中国和美国都面临着政策风险。对于政策风险是否有解决办法呢?我个人认为是有的。我最近也看到消息,中美的证券监管机构有些对话。我相信,这个问题最终还是会找到解决办法的。因为毕竟也是1到2万亿美元市值的板块,应该是有一些最终解决办法的。对于审计底稿、数据安全,在全球有那么多上市公司,其实都有着数据安全的问题。我相信,能找到一个解决办法。这个是中概股的第一个风险。

中概股面临的第二个风险,我认为这是2023年中概股大跌的原因:第二个风险主要涉及到了全球地缘政治的风险。

乌克兰现在是在一个战争危机之中,对于机构投资人来说,他们把中概股、乌克兰、俄罗斯股市,还有新市场股市全都放在一起的。新兴市场出现危机的时候,投资人会降低仓位,同步、同时都会缩减。因此,这个风险对于中概股的股价压力也是非常、非常巨大的。这不光对应着风险,同时也是机会。像昨天、前天,乌克兰的形势得到缓解,投资人认为乌克兰形势有所解决的时候,全球股市大涨,新兴市场股市开始复苏的时候,中概股也会大涨。这是我认为中概股的第二个风险,新兴市场出现问题传染中概股的传染风险。

第三个风险我认为是系统性风险,和中概股本身没有关系,和新兴市场也没有关系,主要是和全球加息有关系。大家知道美联储昨天刚刚加息,之前的话加拿大中央银行加息、英格兰银行加息,欧洲中央银行说要加息,日本的利率也在上升。全球的资金都在加息的时候,资金成本上升,当然原因是通货膨胀,当资金成本上升的时候,对于所有的股市都是负面影响,包括对中概股也是一样。因此,我认为这是中概股今年目前面临的一个很大的风险。下一步,如果各国继续加息,利率继续上升的话,中概股的风险还是非常巨大。这是中概股的第三个大家需要考虑的宏观风险。

第四个风险还是涉及到这个新冠疫情的问题。现在虽然全球新冠疫情最危险的时候可能已经过去了,但是,时不时还是经常出现一些问题。比如,最近欧洲的新感染人数又上升了,韩国新冠疫情的感染人数也在快速上升。在中国国内,深圳、上海、吉林等等的新冠人数也在上升。由于中概股反映的是中国经济,那么,投资人,全球投资人、机构投资人、高净值客户看到有关新冠疫情,特别是在国内新冠疫情的确诊人数上升的时候,也会卖出中概股。从疫情方面的风险来看,我认为,解决办法就是随着疫情慢慢被控制住,慢慢走出疫情以后,中概股的这一风险消除。

当然,中概股确实不能全都一棒子打死。中概股这个板块是有很多正面意义的,从美国的角度、从中国的角度都可以看到。

中概股对中国经济来说,其实是一个吸引外资非常重要的部分。对任何一个经济体来说,有外资的投入对经济增长都有非常正面的意义。外资对中概股的投资实际上是一种股权投资,是非常方便的一个投资中国经济的方法,不用把钱打到中国去开一个工厂或者做一些服务。境外的投资人通过买中概股的股票也可以投资中国。因此,有了中概股,中国经济吸引国际资本流入,这是非常好的事情。这也是为什么我认为,从这个角度来看,从中国经济角度来看,中概股肯定是需要支持的。

从美国的角度来看的话,中概股也是应该受到支持的。美国股市过去上市公司的数量,1995年到2010年,达峰值是8000个上市公司。到了2014年,上市公司一共从8000多家降低到了4000多家,最近几年又重新有所上升。现在美国上市公司总共是4600家(粉单市场除外。这里面,中概股也贡献了在美国的上市公司数量。有了这些上市公司以后,数量增加了,流动性增加了,创造了就业机会,推动了服务业等等,包括律师、会计师、投行、金融服务等等。这些方面来看的话,中概股在美国实际上还是受到很多美国的券商、交易所等非常正面的评价的。举个例子,纽交所进大厅墙上放了历史上在它那里上市的重要公司的照片。最大的一张就是阿里巴巴在纽约股票交易所上市的照片。因此也可以看到,中概股对于中国经济、美国经济都是有帮助的,有正面意义的。

因此,虽然中概股面临很多的问题、很多风险,但是我认为,这些风险最终都是可以克服的,因为毕竟它带来的还是很多非常正面的意义。

3.下面,我再跟大家分享下关于中概股未来的展望。

从中长期投资来看,我认为,如果大家有非常长期的钱,比如说像芒格,巴菲特老先生的搭档,他买了阿里巴巴,这个钱他可能比如说三五年、七八年都不会去用的,这些钱我觉得在中概股的一些核心企业里面购买一些股份,是可以的。因为它毕竟把这么多年涨幅(7年)都跌掉了,从中长期来看,我觉得是可以的。

从短期来看,我认为现在风险还是非常、非常巨大的。从加息来看,美联储要加息过程对于股市是一个风险;从地缘政治情况,乌克兰问题远远没有解决;从监管的问题来看,中美两边来看,对于中概股的监管目前还没有一个明确的解决方案。因此,中概股目前的风险还都是在的。所以,如果从短期的交易角度,可以抄底。但是也不能说认为从现在开始一切都是只有正面的因素,没有负面因素了。我认为这个中概股的还是需要一段时间把这些问题都解决,才会进入一个新的上升周期。

4. 再补充两个投资者关心的问题:

1) 中概股熊市什么时候结束?

2)对于还在亏损中的中概股如何进行合理估值?

首先第一个问题:中概股熊市什么时候结束?我认为今年最大的风险其实就是加息。通货膨胀严重的时候,股市是非常、非常难交易的。上一轮像现在这个级别的通胀是70年代,大家知道,70年代当时至少从美股来看,有十多年都是没有上涨的,基本上就是原地的巨幅震荡。美股真正开始上涨是到81年、82年利率到了顶峰,也就是沃克尔把这个美国的联盟联邦基金利率加到了18%以后,美国经济进入衰退,大量企业破产以后,开始新的一轮牛市的。

在目前来看,就像鲍威尔也说了,现在美国的通胀和他50年前经历的通胀是一样的。在这种严重的通胀情况下,除非是一些比如说像能源公司之类的,有巨额现金流的企业,对于很多企业来说,它现在的风险是非常、非常大的,这是今年我认为最大的风险。通货膨胀它对应的就是要加息的,对应的也是利润的恶化,包括企业成本的严重上升,等等。从股市角度来看,中概股和美股这方面也是有高度相关的,受此风险影响。

中概股在美国 30 多年一共有四波热潮,每一波持续时间两到三年,热潮期以后都有大概3到 4 年的冷静期或者算是熊市期。那中概股第四波的热潮是在2020年的年底结束的,去年、今年两年的中概股是非常、非常的艰难。从时间角度来看,我认为还有大概两年左右,两到三年调整期,或者说是底部的区域。

此后,中概股应该会有第五轮的一波新的热潮,不管是从投资人来看,还是中概股上市公司来看,我认为几年以后应该都会有一轮新的热潮。金融市场从来都是周期性的,2020年这一波的巨额融资和市场热潮需要一段时间冷静。

其次,如何对还在亏损中的中概股进行合理估值?关于这个问题我给大家一个思考的框架。之前在2000年,当时那一波互联网泡沫破灭的时候,也是有大量公司是下跌了 90% 到 95%。在2002 年,美国结束经济衰退,03年开始复苏以后,这些的股票,包括当时的亚马逊等等,后来都是几百上千倍的上涨,也包括网易等等,它们都是当时一块钱,后来涨了上百倍。

我认为现在最重要的是区别、区分哪些公司是能够活下去,哪些公司是可能就会摘牌、退市与其他公司合并,或者选择私有化等等。后面这种情况下,即使说可熬过了这一轮经济周期,也没有什么真正的反弹空间了,因为公司都私有化了。如果是前者,像2008年或者2000 年,在当时严重系统性风险过后,只要是熬过来的企业,股价后来都有非常巨幅的上涨。因此的话,对您这个问题,我认为,一定要挑。现在如果要挑中概股的话,一定要挑一些大家很明确认为会存活下去的。只要能够熬过这一轮,不去私有化,不摘牌,不去合并的话,这些企业下一步,我认为它的成长空间是非常、非常大的。这个可以参考过去几次的经济衰退对股市的影响作为模板来进行投资选择。

最后,如果更多读者感兴趣中概股,欢迎阅读我本人在2022年联合几位作者写了一本关于中美资本市场新书《From Trump to Biden and Beyond》,这本新书里面关于中概股的章节是我写的,在书里面我也做了一个非常详细的对中概股历史的分享。