2023年2月23日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

从资产端规模来看,本周减少25.77亿美元;资产负债表总规模8.382万亿美元,较上周回落。其中,国债资产5.364万亿美元,MBS 2.620万亿美元。

从负债端来看,逆回购增加1088.53亿美元,逆回购账户规模2.471万亿美元。

财政存款增加116.04亿美元,财政存款账户余额4513.07亿美元。

这两项合计增加1204.57亿美元。也就是回收流动性1204.57亿美元。

综合以上,本周流动性方面回收约1230.34亿美元。

本周准备金余额达2.983万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年2月23日,资产端规模8.382万亿美元,较2022年6月初减少5330亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年2月23日,国债资产5.364万亿,MBS2.620万亿。相比较2022年6月初,国债资产减少约4060亿美元,MBS的规模相较6月初下降约800亿美元。

当地时间2月22日,美国联邦储备委员会发布的1月31日至2月1日货币政策会议纪要显示,美联储或将继续上调联邦基金利率以抗击通胀,多数官员支持放缓加息步伐。

会议纪要指出,虽然近期有迹象表明美国通胀水平正在下降,但通胀率"仍远高于"美联储设定的2%长期目标,确定通胀正处于持续下行道路上"还需更多证据"。同时,就业市场"非常紧张",劳动力需求超过了供应,持续紧张的就业市场将对通胀造成上升压力。因此,美联储"持续"加息是必要的。

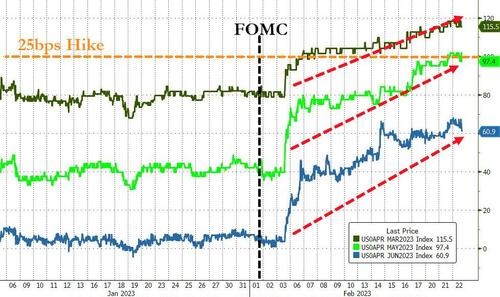

多数美联储官员认为,放缓加息步伐是平衡紧缩货币政策风险的最佳方式,在决定未来政策收紧程度时能够更好地评估政策对经济的影响。这也意味着,在3月21日至22日举行的货币政策会议上,美联储可能继续加息25个基点,与目前市场普遍预期一致。

市场预计,美联储在未来三次会议上每次升息25个基点的概率接近100%。与6月会期挂钩的隔夜指数掉期(OIS)合约利率一度升至5.33%,比当期水平高出近75个基点。鉴于3月、5月和6月各有一次货币政策会议,这说明市场预期每次都将加息25个基点。市场定价显示,交易员目前押注美联储将在今年夏天达到5.36%的终端利率,这要高于联邦公开市场委员会(FOMC)去年12月预测的5.1%。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。