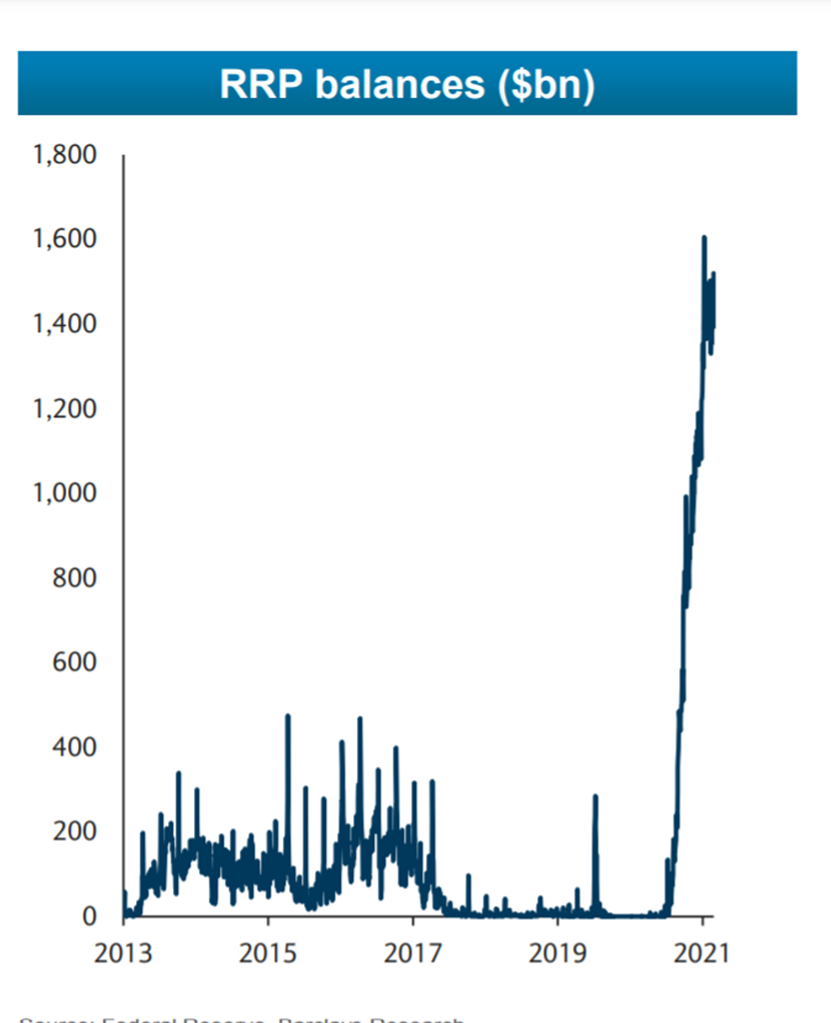

FX168财经报社(香港)讯 在2022年首个交易日,市场对美联储逆回购工具的需求仍在飙升,目前达到1.6万亿美元。

市场对美联储逆回购计划(RPP)的需求周一攀升至1.58万亿美元,暗示随着2022年开始,对该隔夜工具的需求将持续高涨。

(来源:marketwatch)

自8月初以来,华尔街定期将逾1万亿美元存入美联储工具,12月底需求触及迄今约1.76万亿美元的峰值。

尽管美联储(Fed)上月暗示,将不再寻求在2022年为金融市场提供全面的大流行支持,但该工具的使用率仍然很高。

但美联储主席鲍威尔(Jerome Powell)也表示,央行不希望采取极端措施,破坏经济复苏,即便是在寻求解决类似上世纪80年代水平的通胀问题时也是如此。逆回购工具一直被视为大流行期间市场的一股强大和稳定力量。鲍威尔在12月采取更强硬的转向政策。

“RRP利率实际上是美联储的利率下限,”由Joseph Abate领导的巴克莱(Barclays)利率研究团队周一在给客户的报告中写道。“它旨在从那些没有能力赚取超额准备金利率(IOER)的投资者手中吸走现金。”

美联储一直在向使用其逆回购计划的用户支付高达1,600亿美元。据巴克莱(Barclays)称,美联储还为超额准备金余额(IOER)支付利息,截至2021年底,该利率与RRP的息差大致为10个基点。

对美联储工具的需求主要来自“货币基金、交易商和GSEs(政府资助企业债务)”,Abate的团队说,他们指的是房地美(Freddie Mac)和房利美(Fannie Mae)等政府支持的实体。

在大流行期间寻找临时避风港的大量现金在逆回购计划中找到归宿,尤其是在美联储通过购买债券大幅扩大资产负债表而导致美国国债市场萎缩的情况下。目前资产负债表的规模约为8.8万亿美元。

但减少一些货币支持与美联储缩减其资产负债表是不同的,后者也被称为“量化紧缩”(QT),即央行允许债券到期而不购买替代证券,或者更剧烈地直接出售其持有的资产。

在12月22日给客户的一份报告中,美国银行全球的利率团队表示,美联储不太可能直接出售其资产,而是将在2022年10月通过减持美债和到期的抵押贷款支持证券(MBS)来启动QT。

他们说,对金融市场的影响可能会导致国债发行量增加,流动性减少。

“美联储投资组合中每到期1美元的公债,美国财政部就需要增加同样数量的国债发行量,”美国银行全球团队说。

2022年第一个交易日,10年期美国国债周一触及1.6%,创下去年11月以来的最高水平,而道指和标普500收盘均创下历史新高。

与此同时,巴克莱分析师估计,逆回购工具加上银行准备金,代表着金融体系中约3.5万亿美元的过剩流动性。