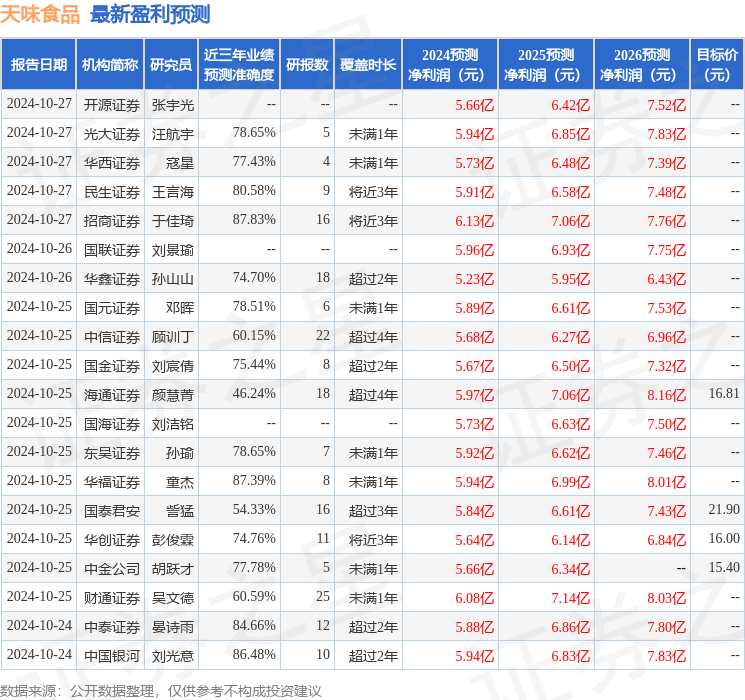

华金证券股份有限公司李鑫鑫近期对天味食品进行研究并发布了研究报告《收入增速环比改善,降本控费利润大增》,本报告对天味食品给出买入评级,当前股价为13.96元。

天味食品(603317) 事件 公司发布24年三季报:前三季度公司实现营收23.64亿元,同比 5.84%,归母净利润4.32亿元,同比 34.96%,扣非归母净利润3.89亿元,同比 38.10%。24Q3实现营收8.97亿元,同比 10.93%,归母净利润1.86亿元,同比 64.79%,扣非归母净利润1.79亿元,同比 73.44%,利润超市场预期。 投资要点 收入分析:增速环比改善,产品结构企稳。前三季度公司实现营收23.64亿元,同比 5.84%(其中Q1: 11.34%;Q2:-6.80%;Q3: 10.93%)。拆分来看:1)按产品:火锅底料调整后恢复增长。前三季度火锅底料实现营收7.94亿元,同比-6.15%(Q1: 1.19%;Q2:-22.94%;Q3: 1.14%);中式菜品调料营收12.72亿元,同比 13.50%(Q1: 17.75%;Q2: 4.75%;Q3: 18.07%);香肠腊肉调料2.19亿元,同比 19.95%(Q1: 21.79%;Q2:-87.11%;Q3: 19.68%)。从单季度拆分数据来看,火锅底料恢复增长,中式菜品增速环比改善,香肠腊肉调料开始进入销售旺季,销售逐步企稳。 2)按市场:大本营西部、中部稳健,经销商调整继续。24Q3大本营西部区域收入3.19亿元,同比 12.80%,中部区域2.51亿元,同比 14.95%,两大区域表现稳健,新兴市场南部区域收入0.83亿元,同比 17.07%,东部区域1.83亿元,同比 8.93%,同时北部区域略有乏力,收入0.6亿元,同比-5.91%。与此同时,24Q3公司经销商3129家,较24H1减少21家,其中西部和北部略有增加,经销商调整继续进行。 3)按渠道:线上发力,线下企稳。24Q3线上渠道销售1.39亿元,同比 55.38%,线上渠道高增一方面源于拾翠坊并表,再一方面源于公司今年加强内容电商建设,将内容电商总部迁至杭州,直播及新零售业务人员补齐;24Q3线下渠道销售7.56亿元,同比 5.98%,经销商调整后线下逐步止跌企稳。 利润分析:机制略改,费用降低,利润高增。24Q3公司净利率20.70%,同比 6.77pct,毛利率38.83%,同比 0.76pct,期间费用率14.23%,同比-8.05pct,其中销售费用率下降7.78pct,销售费用率大幅下降,我们认为主要源于公司机制改变,相较于公司先前的销售分阶段返现策略周期较长的弊端,公司针对今年销售环境进行了规则调整,七月份开始给头部经销商进行一定的销售折扣,报表体现为收入减少费用降低,此外销售费用去年同期因厚火锅上市、三星堆ip联名、不辣汤上市等原因基数较高,今年费用投放恢复常规,销售费用率降低,利润增速较高。 未来展望:全年收入力争双位数,利润增速预计高于收入。公司在24年员工持股计划中,制定24、25年解锁目标,营业收入分别同比增长10%、15%,年报中制定24年目标为收入增长15%。我们按照三季报业绩折算,若实现上述目标,24Q4收入分别同比 20%、 37%,我们认为全年实现上述目标均有一定难度。但考虑到Q4为公司产品销售旺季,随着国家政策出台,消费逐步复苏,叠加25年春节较往年提前,春节备货季前移等因素,我们认为收入双位数实现有较大可能性。利润端来看,我们认为Q4销售机制变化有望延续,销售费用率有望维持低位,全年利润增速有望高于收入增速。 投资建议:公司为是国内复合调味品龙头,2021年以来行业逐步进入调整,目前经过三年左右的调整,我们认为行业调整接近结束,行业集中度逐步向头部集中,当下行业进入门槛进一步提升,公司作为行业龙头未来将有望从中受益。全年来看,考虑到Q4为公司产品销售旺季,25年春节提前备货季前移等因素,我们认为收入双位数有较大可能性。我们预测24-26年营业收入分别为34.66/39.73/46.14亿元,同比增长10.1%/14.6%/16.1%,归母净利润5.82/6.69/7.85亿元,同比增长27.5%/15.0%/17.2%,对应每股收益分别为0.55/0.63/0.74元,对应PE分别为26/22/19x。首次覆盖,给予“买入-B建议”。 风险提示:宏观经济承压风险;行业政策风险;市场开拓进程风险;行业竞争加剧、修复不及预期等风险等。

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值高达87.83%,其预测2024年度归属净利润为盈利6.13亿,根据现价换算的预测PE为24.07。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级18家,增持评级10家;过去90天内机构目标均价为16.55。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。