近日,“格隆汇·全球投资嘉年华·2025”盛大开幕。其中,在备受关注的格隆汇“金格奖”——大中华区卓越上市公司评选中,四环医药荣获“年度转型先锋企业”奖。

据悉,“年度转型先锋企业”旨在表彰企业对动态环境变化的适应力,以及实现长期可持续、高质量发展的能力,真正通过转型创造价值、保持创新活力,并对产业升级产生积极影响的领先企业。

很显然,荣获此奖项可谓实至名归,在此契机之下,不禁要思考,四环医药到底做对了哪些?

1·厚积薄发,从追随者到领跑者的华丽转型

回眸中国医药产业的发展历程,过去20年可谓波澜壮阔。从初步的仿制药生产,到创新药的从无到有,如今成为具有国际竞争力的创新药物研发大国,这一历程不仅见证了中国医药产业的快速发展,也标志着中国在全球医药产业中的地位不断提升。

立足当下,面对未来,中国医药企业怎样才能走好下一程?那些在行业历程中不断自我革新、持续进化的企业为我们提供了参考。

这之中,四环医药显然是不容忽视的样本。

四环医药的发展历程,可以说是中国医药行业从跟随到创新飞跃的一个生动的写照。

在长期的行业深耕中,凭借其不俗的实力和稳健的发展策略,四环医药走出了一条独具特色的“转型”与“进化”之路。

起初,四环医药通过五年的夯实根基,完成了从委托生产到拥有自己的生产基地的转变,并建立了海南心脑血管研究院,拥有了自己的研发团队。这为其后续的发展奠定了坚实的基础 。

随后,2007年四环医药在新加坡上市,通过收购深圳四环、山东轩竹等公司,逐步发展壮大成为集团化制药企业。在此期间,公司确立了“合作共享”的经营理念,并确定了专注于心脑血管疾病领域的专业化经营策略,建立起“四环学术推广 分销商终端开发”独特营销模式,以及覆盖全国的销售网络 。

2010年,四环医药引入国际投资摩根士丹利,并在香港上市,凭借资本优势,通过对生产基地的收购整合、统筹改造升级,形成了化药-中药-原料药三大类型生产基地 。

2012年,四环医药集团总部大楼在北京张家湾落成,公司开启向创新生物药及医美的双轮驱动战略转型。紧随其后,四环医药完成轩竹生物收购,并成立惠升生物。至此阶段,公司也开启了全力攻关具有高技术壁垒的肿瘤创新药研发及糖尿病新药研发的新阶段,并在此期间不断加快其医美板块的布局,打造研产销一体化的医美龙头。

回顾整个四环医药的发展历程,可以说,充分体现了其战略格局与战略进取心。

如果说前10年,四环医药以其稳健的步伐和精准的战略布局,在医药行业中成为了细分行业龙头,那么后10年,公司则是正式开启了从成功到卓越的进化。

透过自2012年以后的一系列变化,可以看到,四环医药不仅持续加大研发投入,自港交所上市以来研发投入超过51亿元,为创新药研发注入了强大动力,同时公司在医美领域也实现了全产品矩阵的大手笔打造,从代理模式逐步转型为自研一体化的行业领导者。

这一战略转型成果的呈现,彰显了四环医药的创新能力和前瞻性布局。

2· “结硬寨,打呆仗”,守望与拓荒并举

如果把四环医药的发展历程,代入到整个中国医药产业的发展中,可以清晰地看到,在国内产业从“仿制”到“创新”的转变过程中,四环医药凭借其战略定力,不仅在行业中保持了稳健增长,更在创新领域勇敢拓荒,实现了一次又一次的华丽转身。

那么,这背后四环医药凭什么能够屡屡破局?

很显然,这离不开其“结硬寨,打呆仗”的战略思维。

在过去的十年中,四环医药凭借步步为营的“扎营垒以利攻守”策略,始终恪守“结硬寨,打呆仗”的原则。

从公司成立之初,就可以看到,四环医药花费了数年时间构建了研发、生产和销售的完整链条,充分展示了其对基础建设的重视和长期规划。

进一步来看,公司在创新药和医美领域的持续投入和深耕,同时,公司采取了逐步推进的策略,利用仿制药业务为创新输血及赋能,从而形成了与那些从零开始的创新药企相比的显著优势。

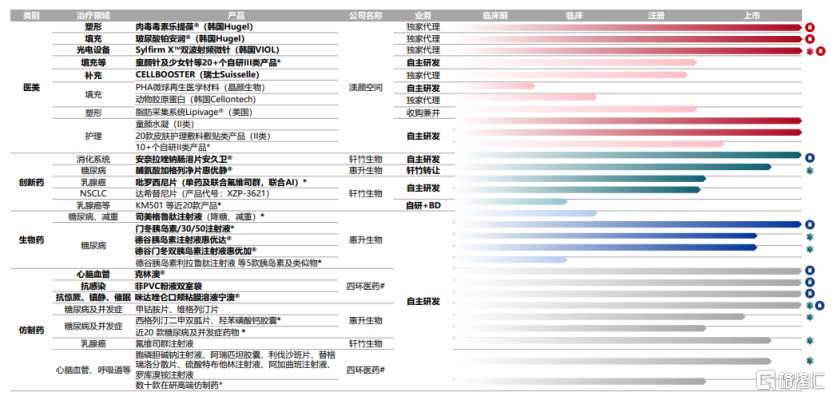

再聚焦到医美领域的布局来看。早在2014年,四环医药便与韩国Hugel公司签署肉毒毒素独家代理协议,开启了医美业务的布局。随后,公司通过“自研 BD”双引擎驱动来打造覆盖爱美人士全生命周期需求的完整产品矩阵,这种前瞻性的布局和深耕,使得四环医药在医美领域快速占据了市场优势地位。

可以说,战略上的进取与战术上的务实,互为表里,成就了四环医药转型上的层层突破。

3·“医美 创新药”双轮驱动,锻造价值增长新引擎

当下,四环积极落实“医美 创新药”的双轮驱动战略,已经开始驱动着公司升级转型跑出加速度。

在医美领域,四环通过“自研 BD”的模式已经打造出60余款丰富且具备竞争力的产品线,广泛覆盖填充、塑形、支撑、光电设备及皮肤管理类等轻医美的基础类别。

在这些产品中,乐提葆、铂安润玻尿酸、黑曜双波射频系统等重磅销售产品,深受市场和消费者的广泛认可。

目前,四环凭借销售、市场、医学三大优势同时发力,已经成功构建出在整个医美行业的领导地位。

公司不断推进3.0营销策略,加强与国内头部连锁医疗美容机构和区域大单体机构的合作,并且采用直营 代理商模式,实现了对中国34个省份、超过360个城市的全面覆盖,医疗美容机构累计覆盖数量超过5900家。其中,公司与65家医美连锁集团和67家区域核心单体大机构签订了年度合作协议,共与900家大中型医美医院及连锁机构达成战略合作。

在制药领域,四环的创新药管线正在陆续获批上市,前期的研发投入正在逐步转化为实际成果。

其中,聚焦于糖尿病及并发症领域的惠升生物目前有14款药物的上市申请成功获批,包括国产第二个获批的SGLT-2抑制剂1类创新药惠优静®,以及德谷门冬双胰岛素注射液惠优加®和德谷胰岛素注射液惠优达®两款国产首个获批上市的生物类似药。

随着新产品的陆续上市,惠升生物也在积极推进产品的商业化,如门冬胰岛素系列3款产品在全国药品集中采购中中标,甲钴胺片和维格列汀片也在省联盟集采中中标。同时,惠升生物迅速扩展销售网络,目前已覆盖全国除港澳台以外的超过30个省市和2000多家医院。

而聚焦于消化、肿瘤及NASH领域的轩竹生物作为四环的另一大支柱,通过小分子化药和大分子生物药两大研发体系双引擎推动公司创新发展,形成了国内少有的同时涵盖小分子化药、大分子生物药、ADC等多种类型的产品管线,共拥有20余款创新药产品。其中,核心产品有三款,包括中国首款也是唯一一款自主研发的质子泵抑制剂KBP-3571(安奈拉唑钠肠溶片),已获批用于治疗十二指肠溃疡,并被纳入国家医保目录。XZP-3287和XZP-3621两款产品则分别针对治疗乳腺癌和非小细胞肺癌,均已提交NDA。

无论是医美赛道还是创新药赛道,持续增长的需求背后隐藏着数以万亿计的商业机会。

四环医药洞察到“腾笼换鸟”的产业变迁趋势,采取“医美 创新药”并驾齐驱的模式,是为了锻造出更强劲的增长引擎,最终实现长期的价值创造和产业红利的最大化。

4·医药赛道领头羊的想象力

随着四环医美转型逐步兑现落地、创新药板块也在蓄势待发,作为国内领先的创新药企业,它未来有多大的想象力?

不妨,对公司的业绩增量从短期、中期、长期三个视角来拆分:

短期,医美业务将成为公司业绩爆发的增量。

今年上半年,公司医美业务增长尤为迅猛,收入约为3.23亿元,同比增长66.4%,占公司总收入的比例从18.4%跃升至34.0%。在“格隆汇·全球投资嘉年华·2025”的路演中,四环医药预计今年全年公司医美板块有望实现高速增长。

其中值得注意的是,目前医美板块的收入主要来自于乐提葆大单品的销售收入,双波射频微针等其他同样极具竞争力的产品的上市工作目前正在进行中,可以预计明年开始,这些产品的上量将会为四环带来更多增量。

同时,未来随着更多再生产品获批进入市场,对于公司的医美业务也会有叠加效应,带来更多的增量。

中期,创新药大多进入临床中后期,即将迎来密集释放期。

具体来看,公司的产品线中,大部分创新药物已经到达临床试验的关键阶段,部分产品甚至已经在推动上市申请流程。从过往的产品获批节奏来看,四环创新药生物药两个公司,从2023年到2024年陆续获批产品就有十几个,非常紧密有序。因此相信随着后续其他创新药物的成功上市,有望为公司快速带来新的增长动力,进一步扩大公司的市场规模。

此外,轩竹生物也于近期向香港交易所提交了IPO上市文件,这一举措有望借助资本市场的力量,加速推进旗下创新药物的商业化进程。

长期,医美和创新药产品线的持续迭代,提供长期增长动能。

正如前文所述,公司在医美和创新药领域拥有丰富的产品管线,这些产品尚未开始释放其市场价值。随着这些产品逐步完成研发并成功上市,它们将如同冰山一角逐渐显露,为公司的长期增长提供坚实的基础。这一过程不仅将推动公司价值的逐步显现,而且将为公司带来持续的增长潜力。

同时,公司也将持续进行产品的创新迭代,确保产品线始终保持竞争力,源源不断地为公司注入新的增长动力,确保公司在激烈的市场竞争中保持领先地位。

综上来看,四环正处于创新药、医美这两条“长坡厚雪”的赛道,叠加四环本身雄厚的渠道资源和产业化能力,后续的业绩增长值得期待。

然而,从资本市场的角度来看,港股市场近期持续低迷和震荡,这种市场环境并未能充分反映优质公司的真实价值。

据悉,截至2024年6月30日,四环医药的现金及现金等价物,包括理财产品、已抵押存款及定期存款,总额高达49.7亿元人民币,外加公司物业、厂房及设备的账面净值21.28亿元人民币,总计超过70亿人民币,而公司目前总市值仅约60亿元人民币,四环被低估的状态已经显而易见。

静待花开终有时。历史经验证明,优质公司的价值终将回归到合理的中枢位置。

正如四环医药的发展历程所展现的那样,每一次的变革与转型,都是向着更大的成长机会迈进。在这个过程中,我们见证了公司如何在市场的动荡中稳健表现,如何在行业的变迁中不断创新。也正是这些经历,不仅铸就了四环医药的今天,也为所有追求卓越的企业提供了宝贵的启示:在时间的长河中,真正的价值和实力终将得到认可和肯定,让我们拭目以待。