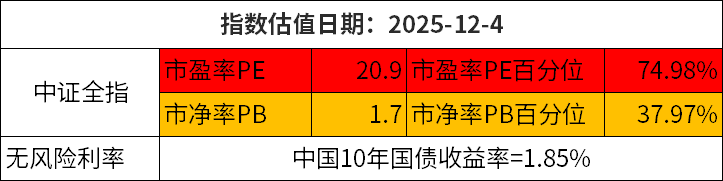

一、整体市场估值概况

中证全指当前市盈率为20.9,处于74.98%的历史分位;市净率1.7,对应37.97% 的历史分位。无风险利率方面,中国 10 年国债收益率为1.85%,处于低位水平,对权益资产估值有一定支撑。

行业分化:零售、服装珠宝、电信、有色等PE/PB居历史高位;保险(PE 7.0/0.13% 分位)、全指食品、地产、运输等估值偏低。

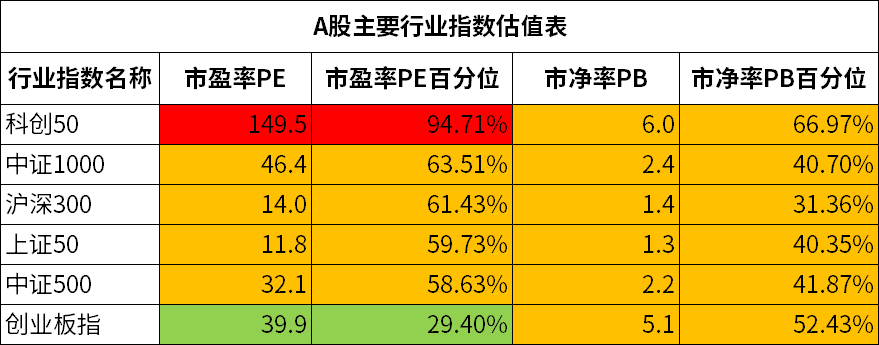

宽基指数:科创 50 估值极高(PE 149.5/94.71% 分位),创业板指PE较低(39.9/29.40% 分位),沪深300等主流宽基估值中性偏上。

二、宽基指数估值情况

高估值宽基:科创 50(PE 149.5,94.71%;PB 6.0,66.97%),估值水平大幅高于其他宽基,盈利端接近历史极值。

中性估值宽基:中证 1000(PE 46.4/63.51%,PB 2.4/40.70%)、沪深 300(PE 14.0/61.43%,PB 1.4/31.36%)、上证 50(PE 11.8/59.73%,PB 1.3/40.35%)、中证 500(PE 32.1/58.63%,PB 2.2/41.87%),主流宽基指数估值处于历史中枢偏上位置。

低估值宽基:创业板指(PE 39.9,29.40%;PB 5.1,52.43%),盈利端估值处于历史低位,资产端估值中性。

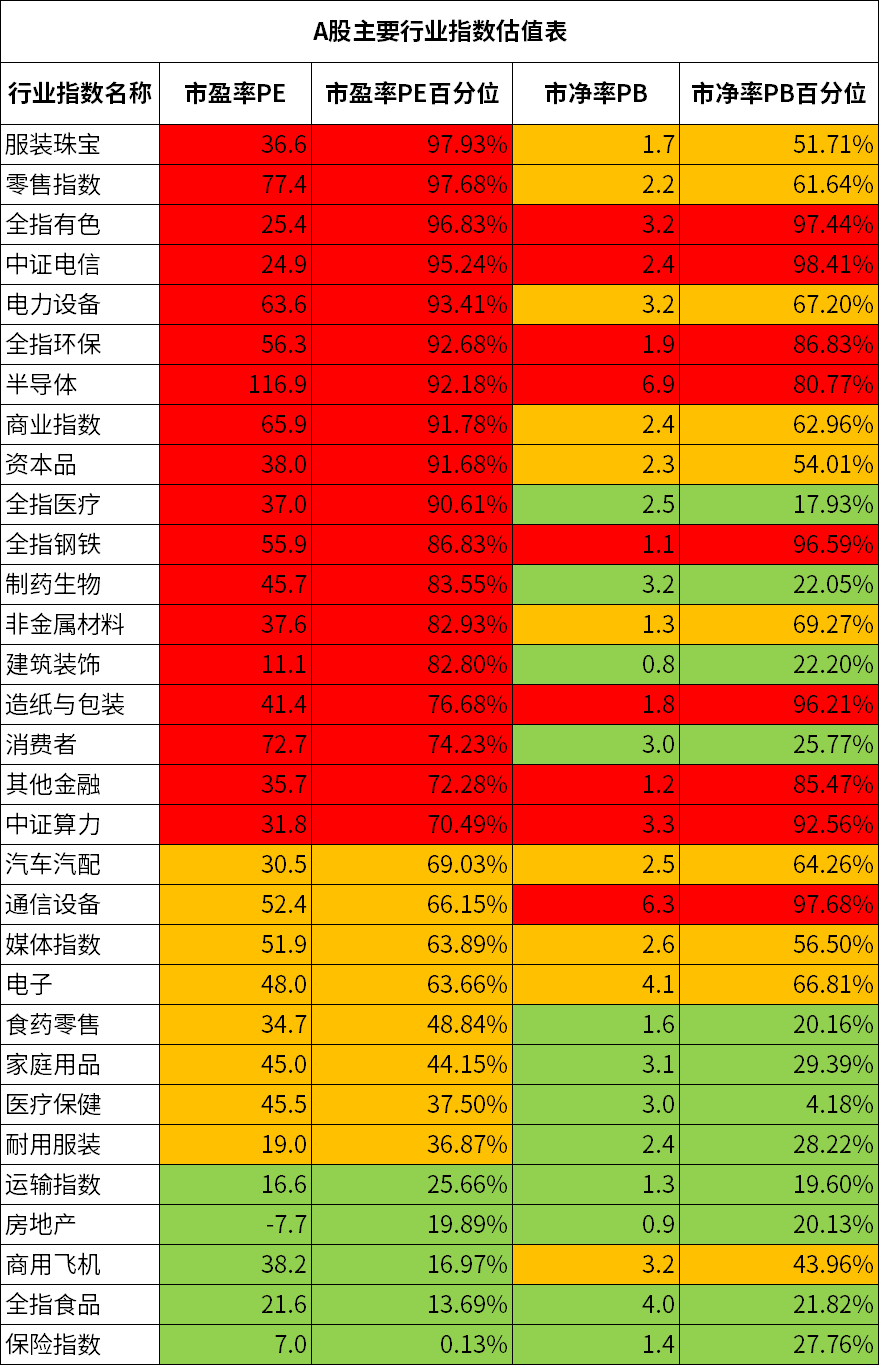

三、行业估值分化:高估值与低估值行业对比

(一)高估值行业(PE百分位≥80% 或PB百分位≥90%)

PE 高位集中领域:零售指数(PE 77.4,97.68%)、服装珠宝(PE 36.6,97.93%)、全指有色(PE 25.4,96.83%)、中证电信(PE 24.9,95.24%)等,消费零售及资源类行业盈利端估值接近历史峰值。

PB 高位突出行业:中证电信(PB 2.4,98.41%)、通信设备(PB 6.3,97.68%)、全指有色(PB 3.2,97.44%)、造纸与包装(PB 1.8,96.21%)、全指钢铁(PB 1.1,96.59%),电信、设备制造及周期类行业资产端估值处于历史高水平。

双高估值行业:半导体(PE 116.9/92.18%,PB 6.9/80.77%)、电力设备(PE 63.6/93.41%,PB 3.2/67.20%)、全指医疗(PE 37.0/90.61%,PB 2.5/17.93%),科技、新能源及医疗板块盈利估值高位。

(二)低估值行业(PE百分位≤30% 或PB百分位≤30%)

PE 低位领域:保险指数(PE 7.0,0.13%)、全指食品(PE 21.6,13.69%)、商用飞机(PE 38.2,16.97%)、房地产(PE -7.7,19.89%)、运输指数(PE 16.6,25.66%),金融、食品饮料、地产及交通运输行业盈利估值处于历史低位。

PB 低位行业:医疗保健(PB 3.0,4.18%)、食药零售(PB 1.6,20.16%)、房地产(PB 0.9,20.13%)、运输指数(PB 1.3,19.60%),医疗服务、零售及周期类行业净资产估值较低。

数据来源:Choice,仅供参考,不代表投资建议。任何单一数据均不能作为唯一投资依据,市场有风险,投资需谨慎。