作者:陶金峰

风险控制和交易提示

国家领导人表示,强国必须强军,军强才能国安;必须统筹发展和安全、富国和强军,确保国防和军队现代化进程同国家现代化进程相适应,军事能力同国家战略需求相适应。

国家领导人宣布,北斗三号全球卫星导航系统正式开通。要推广北斗系统应用,做好确保系统稳定运行等后续各项工作,为推动我国经济社会发展、推动构建人类命运共同体作出新的更大贡献。

中国7月制造业PMI为51.1,连续3个月回升,连续5个月在临界点以上,预期为50.5,前值50.9;非制造业PMI为54.2,前值54.4。7月小型企业PMI降至48.6,继续位于临界点以下,小型企业供需两端继续承压。

证监会:保持IPO常态化,推进再融资分类审核;加快推进基础设施领域公募REITs试点落地,推进期货期权产品创新;畅通多元化退市渠道;稳妥推进交易结算制度改革。

证监会:全面清理“口袋政策”和“隐形门槛”;加快制定欺诈发行责令回购办法;强化对杠杆资金的监测,防范和打击体系化、规模化场外配资;加快推动科技监管落地见效。

证监会:加快推动出台《私募基金条例》,出台私募基金规范经营的底线要求,稳妥推进高风险个案处置;推动个人养老金投资公募基金政策加快落地。

央行:考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,金融机构资产管理业务规范转型面临较大压力,为平稳推动资管新规实施和资管业务规范转型,决定将资管新规过渡期延长1年至2021年底。

央行:此次过渡期延长不涉及资管业务监管标准的变动和调整,并不意味着资管业务改革方向出现变化。

证监会:《资管新规》过渡期延长至2021年底后,根据实际规范进度及风险状况,公募理财债券基金、公募分级基金的规范整改不作延期。

上期所公告称,铝期权和锌期权自8月10日起上市交易,每次最大下单数量100手。铝期权和锌期权的手续费均为1.5元/手,平今仓暂免收交易手续费。

上期所公告称,《上海期货交易所阴极铜期货期权合约》(修订案)、《上海期货交易所天然橡胶期货期权合约》(修订案)、《上海期货交易所黄金期货期权合约》(修订案)以及《上海期货交易所期权交易管理办法》(修订案)经上海期货交易所理事会审议通过,并已报告中国证监会,现予以发布。

据中国证券报报道,7月29日,美联储公布7月份利率决议,将联邦基金利率目标区间维持在0-0.25%,同时承诺在未来几个月至少按目前的速度增加其持有的美国国债和机构发行的住宅和商业抵押贷款支持证券。然而,美联储此次未提及收益率曲线控制。分析人士认为,美联储再次释放相对“鸽派”信号。美联储超宽松政策持续,加之美国经济和疫情压力均未减弱,强美元格局难以持续,全球大宗商品整体将进入上涨周期。

美国众议院以217-197的投票比例通过了价值1.3万亿美元的2021年财政支出计划。该计划涵盖了国防开支,劳工与卫生支出,人类服务教育支出,商业司法科学支出,能源和水支出,金融服务和当局政府支出,交通运输和城市发展措施支出等方面。

欧元区第二季度GDP初值同比降15%,创纪录最低水平,预期降14.5%,前值降3.1%;环比降12.1%,预期降12%,前值降3.6%。

美国6月PCE物价指数同比升0.8%,预期升0.9%,前值升0.5%。6月实际个人消费支出环比升5.2%,预期升5%,前值升8.1%。

8月3日09:45,7月中国财新制造业PMI将公布。预期7月财新制造业PMI预期为51.2,前值为51.2。如果7月中国财新制造业PMI与前值持平,则对于工业品期货价格影响中性,对于股指期货和国债期货价格影响也是中性。

8月3日期货交易策略要点

股指期货:大概率将偏强震荡;IF2008支撑位4612和4570点,阻力位4721和4789点;IH2008支撑位3214和3168点,阻力位3271和3317点;IC2008支撑位6420和6360点,阻力位6580和6679点。

国债期货:大概率将震荡下跌,TS2009支撑位100.66和100.59元,阻力位100.76和100.80元;TF2009支撑位100.55和100.31元,阻力位100.73和100.91元;T2009支撑位98.80和98.48元,阻力位98.93和99.05元。

黄金期货:AU2012大概率将震荡上涨,阻力位435.0和441.8元/克,支撑位427.0和424.0元/克。

白银期货:AG2012大概率将震荡上涨,阻力位5860和5988元/千克,支撑位5652和5573元/千克。

铜期货:CU2009大概率将震荡下跌,支撑位50900和50500元/吨,阻力位51700和52000元/吨。

镍期货:NI2010大概率将震荡下跌,支撑位108200和107300元/吨,阻力位110700和111300元/吨。

螺纹钢期货:RB2010大概率将偏强震荡,支撑位3764和3748元/吨,阻力位3790和3806元/吨。

铁矿石期货:I2009大概率将偏强震荡,支撑位840和834元/吨,阻力位855和862元/吨。

玻璃期货:FG009大概率将偏强震荡上涨,支撑位1696和1692元/吨,阻力位1735和1745元/吨。

原油期货:SC2009大概率将震荡下跌,支撑位277和274元/桶,阻力位289和290元/桶。

燃料油期货:FU2009大概率将震荡下跌,支撑位1650和1623元/吨,阻力位1664和1678元/吨。

甲醇期货:MA009大概率将震荡下跌,支撑位1703和1682元/吨,阻力位1724和1741元/吨。

棕榈油期货:P2009大概率将震荡上涨,支撑位5680和5622元/吨,阻力位5824和5890元/吨,。

7月31日期货行情回顾

股指期货:IF2008、IH2008、IC2008小幅高开,小幅震荡上行,小幅上涨;IF2008收盘在4659.6点,上涨0.36%(按照收盘价上涨0.53%),未能有效突破4721点阻力,4570点支撑明显;IH2008收盘在3233.2点,下跌0.05%(按照收盘价上涨0.22%),未能有效突破3271点阻力,3168点支撑明显;IC2008收盘在6516.0点,上涨1.01%,未能有效突破6580点阻力,6360点支撑明显。

国债期货:TS2009、TF2009和T2009小幅低开,震荡下行,偏弱小幅下跌;TS2009收盘在100.725元,下跌0.09%;TF2009收盘在100.725元,下跌0.17%;T2009收盘在98.840元,下跌0.35%。

黄金期货:AU2012小幅低开,小幅震荡上行,收盘在432.86元/克,上涨0.52%(按照收盘价上涨0.91%),无力上攻435.0元/克阻力,424.0元/克支撑明显。

白银期货:AG2012小幅低开,偏强震荡上行,收盘在5723元/千克,上涨0.58%(按照收盘价上涨2.77%),突破5652元/千克阻力,无力上攻7月30日高点5783元/千克阻力,5444元/千克支撑明显。

铜期货:CU2009小幅低开,小幅震荡上行,收盘在51820元/吨,下跌0.02%(按照收盘价上涨0.25%),无力上攻52000元/吨阻力,51100元/吨支撑明显。

镍期货:NI2010小幅低开,偏弱震荡,收盘在110440元/吨,下跌0.22%(按照收盘价下跌0.81%),未能突破7月30日收盘价111340元/吨阻力,109100元支撑失而复得。

螺纹钢期货:RB2010小幅低开,小幅震荡上行,收盘在3777元/吨,上涨0.32%,未能突破7月30日高点3783元/吨阻力,3706元/吨支撑明显。

铁矿石期货:I2009平开高走,震荡上行,收盘在849.5元/吨,上涨1.31%,未能有效突破851元/吨阻力,817元/吨支撑明显。

玻璃期货:FG009低开高走,小幅震荡上行,收盘在1692元/吨,上涨0.71%(按照收盘价上涨0.36%),未能有效突破1696元/吨阻力,1665元/吨支撑明显。

原油期货:SC2009小幅低开,偏弱震荡下行,收盘在286.1元/桶,下跌2.32%(按照收盘价下跌1.65%),盘中最低下探至今年5月15日以来新低279.5元/桶,未能有效突破290元/桶阻力,277元/桶支撑明显。

燃料油期货:FU2009小幅低开,震荡下行,收盘在1663元/吨,下跌1.71%(按照收盘价下跌1.19%),未能突破1680元/吨阻力,1620元/吨支撑明显。

甲醇期货:MA009小幅低开,震荡下行,收盘在1744元/吨,下跌1.71%(按照收盘价下跌1.15%),盘中最低下探至今年6月17日以来新低1684元/吨,未能有效突破1741元/吨阻力,1682元/吨支撑明显。

棕榈油期货:P2009平开低走,小幅震荡下行,收盘在5680元/吨,上涨0.32%(按照收盘价下跌0.35%),无力上攻5712元/吨阻力,5528元/吨支撑明显。

股指期货:

7月31日,股指期货主力合约IF2008、IH2008、IC2008小幅高开,小幅震荡上行,小幅上涨;IF2008收盘在4659.6点,上涨0.36%(按照收盘价上涨0.53%),未能有效突破4721点阻力,4570点支撑明显;IH2008收盘在3233.2点,下跌0.05%(按照收盘价上涨0.22%),未能有效突破3271点阻力,3168点支撑明显;IC2008收盘在6516.0点,上涨1.01%,未能有效突破6580点阻力,6360点支撑明显。

证监会:保持IPO常态化,推进再融资分类审核;加快推进基础设施领域公募REITs试点落地,推进期货期权产品创新;畅通多元化退市渠道;稳妥推进交易结算制度改革。

证监会:全面清理“口袋政策”和“隐形门槛”;加快制定欺诈发行责令回购办法;强化对杠杆资金的监测,防范和打击体系化、规模化场外配资;加快推动科技监管落地见效。

证监会:加快推动出台《私募基金条例》,出台私募基金规范经营的底线要求,稳妥推进高风险个案处置;推动个人养老金投资公募基金政策加快落地。

央行:考虑到今年以来新冠肺炎疫情对经济金融带来的冲击,金融机构资产管理业务规范转型面临较大压力,为平稳推动资管新规实施和资管业务规范转型,决定将资管新规过渡期延长1年至2021年底。

央行:此次过渡期延长不涉及资管业务监管标准的变动和调整,并不意味着资管业务改革方向出现变化。

证监会:《资管新规》过渡期延长至2021年底后,根据实际规范进度及风险状况,公募理财债券基金、公募分级基金的规范整改不作延期。

7月31日,A股七月红盘收官,上证指数收涨0.71%报3310.01点,深证成指涨1.27%报13637.88点,创业板指涨1.89%报2795.4点,科创50涨2.73%,万得全A涨1.11%。当周,上证指数累计涨3.5%,深证成指涨5.4%,创业板指涨6.4%。7月,A股总体呈现冲高回落态势,上证指数累计涨10.9%,深证成指涨13.72%,创业板指涨14.65%。两市成交额连续3日突破万亿,7月的23个交易日里,有20个交易日成交额超过万亿。

7月31日,北向资金全天净卖出19.03亿元,当周累计净卖出42.47亿元,7月累计净买入103.92亿元。

预期,8月3日,股指期货大概率将偏强震荡;IF2008支撑位4612和4570点,阻力位4721和4789点;IH2008支撑位3214和3168点,阻力位3271和3317点;IC2008支撑位6420和6360点,阻力位6580和6679点。

![]()

图12020-07-06-2020-07-31股指期货IF2008合约日K线走势图黄金分割线和水平线技术分析

图22020-07-06-2020-07-31股指期货IH2008合约日K线走势图黄金分割线和水平线技术分析

图32020-07-06-2020-07-31股指期货IC2008合约日K线走势图黄金分割线和水平线技术分析

国债期货:

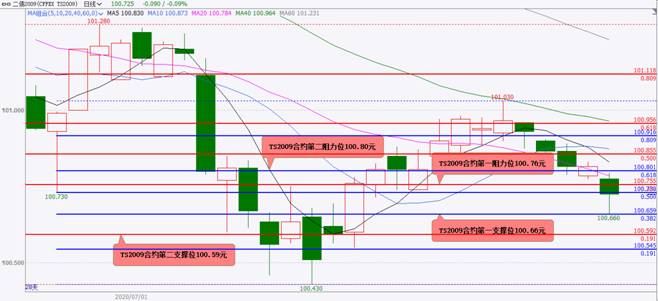

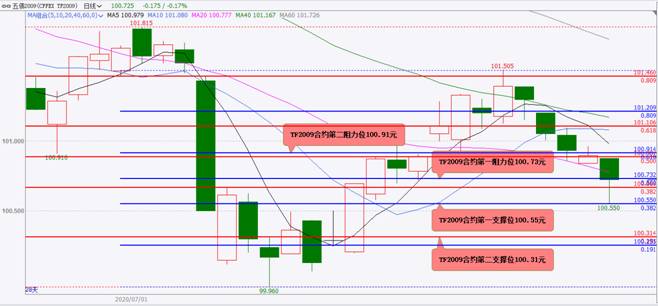

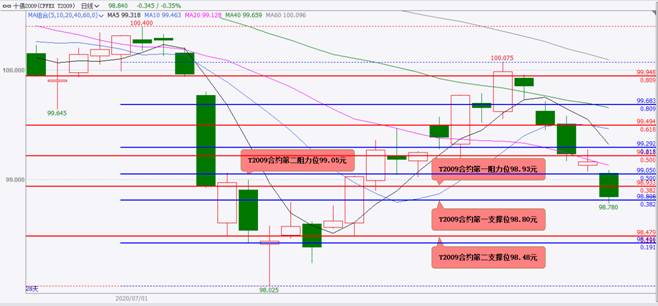

7月31日,国债期货主力合约TS2009、TF2009和T2009小幅低开,震荡下行,偏弱小幅下跌;TS2009收盘在100.725元,下跌0.09%;TF2009收盘在100.725元,下跌0.17%;T2009收盘在98.840元,下跌0.35%。

7月31日,国债期货全线收跌,10年期主力合约跌0.35%,周跌1.11%,月跌1.43%;银行间主要利率债收益率上行3-5bp,国债表现略好于国开等政金债;月末大行供给谨慎,隔夜回购利率大幅反弹近45bp报在1.81%附近,不过跨月总体无忧。

预期,8月3日,国债期货大概率将震荡下跌,TS2009支撑位100.66和100.59元,阻力位100.76和100.80元;TF2009支撑位100.55和100.31元,阻力位100.73和100.91元;T2009支撑位98.80和98.48元,阻力位98.93和99.05元。

图42020-06-22-2020-07-312年期国债期货TS2009合约日K线走势图黄金分割线和水平线技术分析

图52020-06-22-2020-07-315年期国债期货TF2009合约日K线走势图黄金分割线和水平线技术分析

图62020-06-22-2020-07-3110年期国债期货T2009合约日K线走势图黄金分割线和水平线技术分析

黄金期货:

7月31日,黄金期货主力合约AU2012小幅低开,小幅震荡上行,收盘在432.86元/克,上涨0.52%(按照收盘价上涨0.91%),无力上攻435.0元/克阻力,424.0元/克支撑明显。

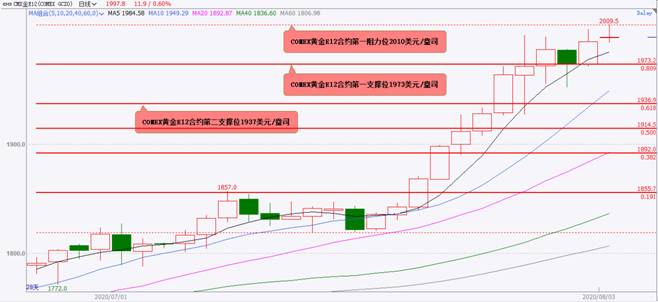

上周五,COMEX黄金期货E12合约收涨1.38%报1994美元/盎司,再创历史新高,盘中突破2005美元/盎司,周涨5.09%,7月涨10.75%,连涨五个月。

目前,COMEX黄金期货主力合约的5日、10日、20日、40日、60日、120日均线保持明显多头排列,中长线、中线、中短线、短线上涨趋势明显,8月3日盘中创下历史新高2009.5美元/盎司。

预期,8月,COMEX黄金期货E12合约大概率将继续震荡上行,并有望继续刷新历史新高,并将在8月底前后蓄势上攻2100美元/盎司阻力。乐观预期,COMEX黄金期货E12合约有望在9月底前后上攻2200美元/盎司阻力。

预期,8月3日,COMEX黄金期货E12合约大概率将震荡上行,阻力位2005和2040美元/盎司,支撑位1970和1934美元/盎司。

预期,8月3日,黄金期货主力合约AU2012大概率将震荡上涨,阻力位435.0和441.8元/克,支撑位427.0和424.0元/克。

图72009-11-02-2020-08-03COMEX黄金期货主力合约日K线走势图黄金分割线和水平线技术分析

![]()

图82020-06-24-2020-08-03COMEX黄金期货E12合约日K线走势图黄金分割线和水平线技术分析

![]()

图92020-06-23-2020-07-31黄金期货AU2012合约日K线走势图黄金分割线和水平线技术分析

白银期货:

7月31日,白银期货主力合约AG2012小幅低开,偏强震荡上行,收盘在5723元/千克,上涨0.58%(按照收盘价上涨2.77%),突破5652元/千克阻力,无力上攻7月30日高点5783元/千克阻力,5444元/千克支撑明显。

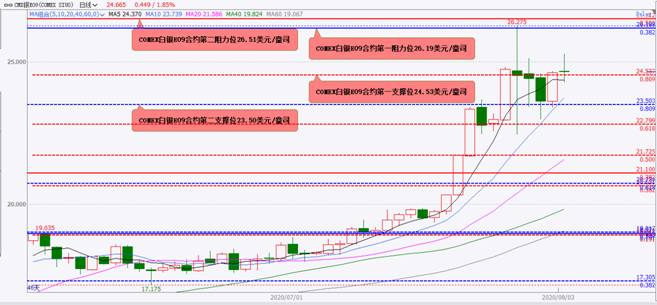

上周五,COMEX白银期货E09合约收涨5.43%报24.63美元/盎司,周涨7.79%,7月涨32.16%。

目前,COMEX白银期货E09合约的5日、10日、20日、40日、60日、120日均线保持明显多头排列,中长线、中线、中短线上涨趋势明显,但是在26.51美元/盎司附近有较明显的1990年年初以来的长线重要反弹阻力,7月28日最高上涨至26.275美元/盎司,上攻26.51美元/盎司长线阻力暂时遇阻回落,2011年4月28日以来的中长线重要反弹阻力26.19美元/盎司阻力也未能有效突破,但在21.10美元/盎司附近仍有较强的1990年年初以来的长线重要支撑,21.10美元/盎司也将是8月上旬重要的长线支撑位;随后,COMEX白银期货E09合约开始高位偏强横盘震荡整理,今年3月28日以来的中短线支撑23.50美元/盎司附近也有一定中短线支撑,7月28日-31日连续4次失而复得,21.72美元/盎司的点支撑更加明显,21.72美元/盎司也将是8月上旬重要的短线支撑。

乐观预期,8月COMEX白银期货主力合约大概率将继续震荡上行,并有望在8月底前后再次上攻26.66美元/盎司长线阻力。

预期,8月3日,COMEX白银E09合约大概率将震荡上行,阻力位25.12和26.28美元/盎司,支撑位23.62和22.80美元/盎司。

预期,8月3日,白银期货主力合约AG2012大概率将震荡上涨,阻力位5860和5988元/千克,支撑位5652和5573元/千克。

图101988-01-27-2020-07-31COMEX白银期货E09合约日K线走势图黄金分割线和水平线技术分析

图112020-06-01-2020-08-03COMEX白银期货E09合约日K线走势图黄金分割线和水平线技术分析

图122020-07-01-2020-07-31白银期货AG2012合约日K线走势图黄金分割线和水平线技术分析

铜期货:

7月31日,铜期货主力合约CU2009小幅低开,小幅震荡上行,收盘在51820元/吨,下跌0.02%(按照收盘价上涨0.25%),无力上攻52000元/吨阻力,51100元/吨支撑明显。

预期,8月3日,铜期货主力合约CU2009大概率将震荡下跌,支撑位50900和50500元/吨,阻力位51700和52000元/吨。

图132020-07-13-2020-07-31铜期货CU2009合约日K线走势图黄金分割线和水平线技术分析

镍期货:

7月31日,镍期货主力合约NI2010小幅低开,偏弱震荡,收盘在110440元/吨,下跌0.22%(按照收盘价下跌0.81%),未能突破7月30日收盘价111340元/吨阻力,109100元支撑失而复得。

预期,8月3日,镍期货主力合约NI2010大概率将震荡下跌,支撑位108200和107300元/吨,阻力位110700和111300元/吨。

图142020-07-06-2020-07-31镍期货NI2010合约日K线走势图黄金分割线和水平线技术分析

螺纹钢期货:

7月31日,螺纹钢期货主力合约RB2010小幅低开,小幅震荡上行,收盘在3777元/吨,上涨0.32%,未能突破7月30日高点3783元/吨阻力,3706元/吨支撑明显。

中钢协:我国经济超预期复苏,为钢铁需求快速恢复提供了必要条件,5、6月份钢材需求量已超过去年同期水平;下半年预计钢材需求将继续呈现回升态势,全年实现正增长。

预期,8月3日,螺纹钢期货主力合约RB2010大概率将偏强震荡,支撑位3764和3748元/吨,阻力位3790和3806元/吨。

![]()

图152019-07-09-2020-07-31螺纹钢期货RB2010合约日K线走势图黄金分割线和水平线技术分析

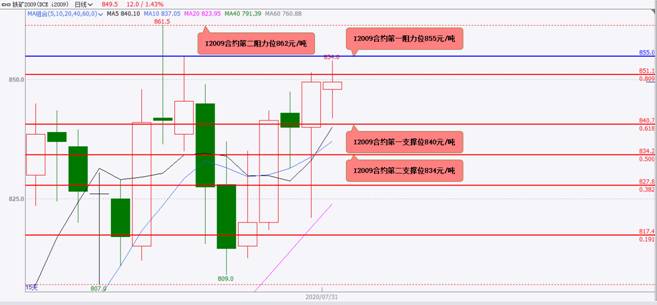

铁矿石期货:

7月31日,铁矿石期货主力合约I2009平开高走,震荡上行,收盘在849.5元/吨,上涨1.31%,未能有效突破851元/吨阻力,817元/吨支撑明显。

预期,8月3日,铁矿石期货主力合约I2009大概率将偏强震荡,支撑位840和834元/吨,阻力位855和862元/吨。

图162020-07-14-2020-07-31铁矿石期货I2009合约日K线走势图黄金分割线和水平线技术分析

玻璃期货:

7月31日,玻璃期货主力合约FG009低开高走,小幅震荡上行,收盘在1692元/吨,上涨0.71%(按照收盘价上涨0.36%),未能有效突破1696元/吨阻力,1665元/吨支撑明显。

预期,8月3日,玻璃期货主力合约FG009大概率将偏强震荡上涨,支撑位1696和1692元/吨,阻力位1735和1745元/吨。

图172020-07-16-2020-07-31玻璃期货FG009合约日K线走势图黄金分割线和水平线技术分析

原油期货:

7月31日,国内原油期货主力合约SC2009小幅低开,偏弱震荡下行,收盘在286.1元/桶,下跌2.32%(按照收盘价下跌1.65%),盘中最低下探至今年5月15日以来新低279.5元/桶,未能有效突破290元/桶阻力,277元/桶支撑明显。

上周五,国际油价集体走高,NYMEX原油期货收涨1.28%报40.43美元/桶,周跌2.08%,7月涨2.95%。布油期货收涨1.06%报43.71美元/桶,周涨0.85%,7月涨5.91%。

预期,8月3日,原油期货主力合约SC2009大概率将震荡下跌,支撑位277和274元/桶,阻力位289和290元/桶。

图182020-01-02-2020-08-03NYMEXWTI原油期货09合约日K线走势图黄金分割线和水平线技术分析

图192020-01-02-2020-08-03ICE布伦特原油期货10合约日K线走势图黄金分割线和水平线技术分析

图202020-03-16-2020-07-31原油期货SC2009合约日K线走势图黄金分割线和水平线技术分析

燃料油期货:

7月31日,燃料油期货主力合约FU2009小幅低开,震荡下行,收盘在1663元/吨,下跌1.71%(按照收盘价下跌1.19%),未能突破1680元/吨阻力,1620元/吨支撑明显。

预期,8月3日,燃料油期货主力合约FU2009大概率将震荡下跌,支撑位1650和1623元/吨,阻力位1664和1678元/吨。

图212020-06-16-2020-07-31燃料油期货FU2009合约日K线走势图黄金分割线和水平线技术分析

甲醇期货:

7月31日,甲醇期货主力合约MA009小幅低开,震荡下行,收盘在1744元/吨,下跌1.71%(按照收盘价下跌1.15%),盘中最低下探至今年6月17日以来新低1684元/吨,未能有效突破1741元/吨阻力,1682元/吨支撑明显。

预期,8月3日,甲醇期货主力合约MA009大概率将震荡下跌,支撑位1703和1682元/吨,阻力位1724和1741元/吨。

![]()

图222020-05-21-2020-07-31甲醇期货MA009合约日K线走势图黄金分割线和水平线技术分析

棕榈油期货:

7月31日,棕榈油期货主力合约P2009平开低走,小幅震荡下行,收盘在5680元/吨,上涨0.32%(按照收盘价下跌0.35%),无力上攻5712元/吨阻力,5528元/吨支撑明显。

预期,8月3日,棕榈油期货主力合约P2009大概率将震荡上涨,支撑位5680和5622元/吨,阻力位5824和5890元/吨,。

图232020-01-02-2020-07-31棕榈油期货P2009合约日K线走势图黄金分割线和水平线技术分析

声明

本内容的观点和信息仅供风险承受能力合适的投资者参考。本内容难以设置访问权限,若给您造成不便,敬请谅解。若您并非风险承受能力合适的投资者,请勿阅读、订阅或接收任何相关信息。本内容不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。本报告的观点和信息仅供国泰君安期货的专业投资者参考。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货金融衍生品研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

2020-08-03