7月财新中国制造业PMI为52.8为九年半来最高股指期货震荡上涨

作者:陶金峰

8月3日,股指期货主力合约IF2008、IH2008和IC2008小幅高开;开盘后,IF2008、IH2008偏强震荡,小幅上涨;IC2008偏强震荡上行,偏强小幅上涨。8月3日公布的7月财新中国制造业采购经理人指数(PMI)录得52.8,较6月提高1.6个百分点,为2011年2月以来最高,连续三个月处于扩张区间,为2011年2月以来最高。7月财新中国制造业PMI超预期上涨,并创下9年半来新高,显示我国企业生产经营总体继续保持恢复性增长势头,客观上将有助于股指期货短线震荡上行。

预计今天股指期货主力合约IF2008、IH2008大概率将震荡上行,收盘时将小幅上涨概率较大;IC2008大概率将偏强震荡上行,收盘时将偏强小幅上涨概率较大。

操作上,建议适当把握日内股指期货短线交易机会,IF2008、IH2008和IC2008以逢低做多为主,注意及时止盈止损,不宜过度追多。

IF当月合约、IH当月合约和IC当月合约中线逢低做多为主,中短线多单注意适当逢高减持或止盈,注意及时止盈止损,不宜过度追多。

据财新网,随着国内疫情基本结束,经济持续恢复。8月3日公布的7月财新中国制造业采购经理人指数(PMI)录得52.8,较6月提高1.6个百分点,为2011年2月以来最高,连续三个月处于扩张区间,为2011年2月以来最高。

这一走势与国家统计局制造业PMI一致。国家统计局公布的7月制造业PMI录得51.1,高于上月0.2个百分点。

图12005-01-2020-07财新中国制造业PMI走势图

主力合约IF2008开盘4728.2点,开盘后偏强震荡,小幅上涨,最高上涨至4754.2点,7月22日高点4789点附近有明显短线反弹阻力,最低下探至4697.0点,在4672点上方附近有明显短线支撑,目前在4716点附近偏强震荡。预计日内IF2008大概率将震荡上行,阻力位4789和4802点,4802点附近的短线阻力较强,日内难以有效突破,支撑位4715和4661点,4661点附近的短线支撑较强。

主力合约IH2008开盘3270点,开盘后偏强震荡,小幅上涨,最高上涨至3286.6点,上周五高点3294.6点附近有明显短线反弹阻力,最低下探至3243.2点,在3242点附近有一定短线支撑,目前在3255点附近偏强震荡。预计日内IH2008大概率将震荡上行,阻力位3295和3317点,3317点附近的短线反弹阻力较强,日内难以有效突破,支撑位3242和3233点,3233点附近的短线支撑较强。

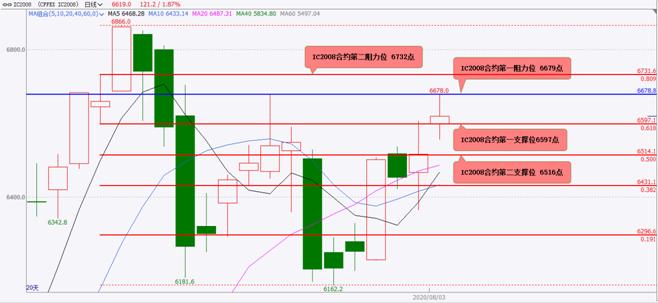

主力合约IC2008开盘6599.0点,开盘后偏强震荡上行,偏强小幅上涨,最高上涨至6677.0点,在7月22日高点6678.8点附近有一定短线反弹阻力,最低下探至6556.4点,在上周五收盘价6516点附近有明显短线支撑,目前在6619点附近偏强运行。预计日内IC2008大概率将偏强震荡上行,阻力位6679和6732点,6732点附近的短线阻力较强,日内难以有效突破,支撑位6597和6516点,6516点附近的短线支撑较强。

图12020-07-06-2020-08-03股指期货IF2008合约日K线走势图黄金分割线和水平线技术分析

![]()

![]() 图22020-07-06-2020-08-03股指期货IH2008合约日K线走势图黄金分割线和水平线技术分析

图22020-07-06-2020-08-03股指期货IH2008合约日K线走势图黄金分割线和水平线技术分析

![]()

![]()

图32020-07-07-2020-08-03股指期货IC2008合约日K线走势图黄金分割线和水平线技术分析

声明

本报告的观点和信息仅供风险承受能力合适的投资者参考。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非风险承受能力合适的投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本公司具有中国证监会核准的期货投资咨询业务资格

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。本报告的观点和信息仅供国泰君安期货的专业投资者参考。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务或产品的推介,亦不应被视为相应金融衍生品的投资建议。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本报告进行具体操作。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为“国泰君安期货金融衍生品研究所”,且不得对本报告进行有悖原意的引用、删节和修改。

2020-08-03