芯片产业链上的企业——芯原股份日前向科创板提交了上市申请。

招股书显示,公司商业模式较为独特,无自有品牌的芯片产品,主要提供一站式芯片定制和半导体IP(知识产权)授权业务,下游客户包括芯片设计公司、系统厂商和互联网公司,目前A股暂无与其主营业务类似的上市公司。

芯原股份维持较高的研发投入。2019年上半年,公司研发费用1.94亿元,研发费用率31.99%,要高于目前国内已经上市的大多芯片设计公司。

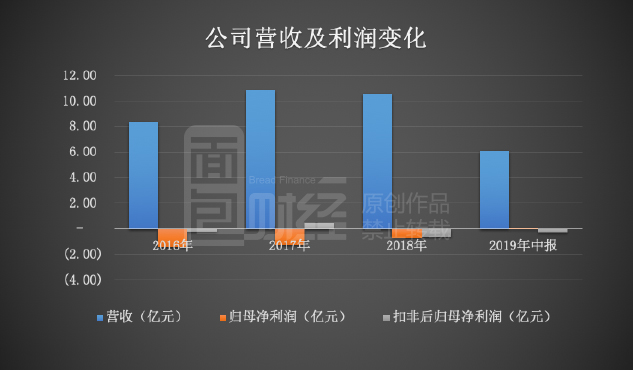

不过,公司目前毛利率难以覆盖较高的费用率,2016-2018年归母净利润均为亏损。2019年上半年,营收6.08亿元,归母净利润474.19万元,扣非后归母净利润亏损2,670.66万元。

公司选择第四套上市标准:“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

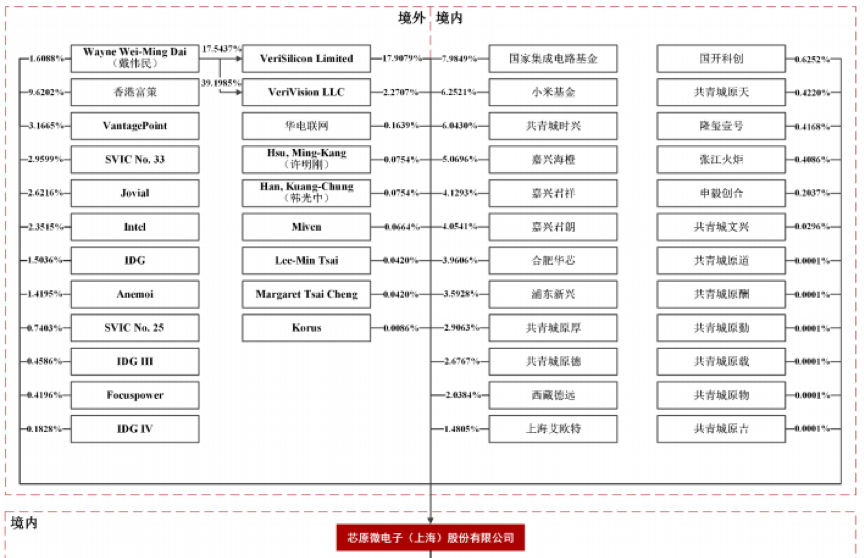

大基金、小米基金持股

芯原股份成立于2001年,公司无控股股东,无实际控制人。截至招股说明书签署日,第一大股东VeriSilicon Limited持股比例为17.91%,由公司董事长、总裁戴伟民及其亲属控股。

芯原分别于2018年12月及2019年6月引进了国家集成电路基金(俗称“大基金”)及小米基金,截止招股说明书签署日,其持股比例分别为7.98%及6.25%,为第三、第四大股东。另外,公司股东还包括Intel、IDG资本等。

高研发投入

招股书显示,芯原是一家依托自主半导体IP,为客户提供一站式芯片定制服务和半导体IP授权服务的企业,主要客户包括英特尔、博世、华为、瑞芯微、晶晨股份等半导体行业公司以及Facebook、谷歌等大型互联网公司。

由于业务的特殊性,对公司研发能力要求较高。财务数据显示,2016年度、2017年度、2018年度及2019年上半年,公司研发费用分别为3.10亿元、3.32亿元、3.47亿元及1.94亿元,研发费用率分别为37.18%、30.71%、32.85%、31.99%,基本保持在30%以上。

公司研发费用率要高于此前在科创板上市的睿创微纳、澜起科技、乐鑫科技、晶晨股份等芯片设计公司,与29家已上市科创板企业相比也位于较高水平。以下为根据2019年中报整理的科创板公司研发费用相关情况:

根据公开资料,截止2019年6月末,公司总人数为812人,其中研发人员为677人,占员工总比例为83.37%。公司在全球范围内拥有有效发明专利117项、商标62项,在中国境内登记集成电路布图设计专有权104项、软件著作权12项。

行业地位上,招股书显示,根据IPnest统计,从半导体IP销售收入角度,芯原是中国大陆排名第一、全球排名前六的半导体IP供应商。根据Compass Intelligence报告,2018年人工智能芯片企业排名中,芯原位居全球第21位,在中国大陆企业上榜名单中排名第三,华为海思、瑞芯微排在前二位。

六成收入来自海外,亏损收窄

目前,公司大部分收入来自海外。2016-2018年度及2019上半年,海外收入占比分别为82.14%、67.65%、73.75%、60.21%,海外收入占比呈下降态势。

公司整体毛利率逐年增加,由2016年的32.92%升至2019年中报的46.10%。不过,毛利率仍难以覆盖包括研发费用在内较高的费用率。

2016-2018年度,公司归母净利润分别为-14,551.55万元、-12,814.87万元及-6,779.92万元,尚未在一个完整会计年度内盈利,但亏损额收窄。

2019年上半年,公司营收6.08亿元,归母净利润474.19万元,扣非后归母净利润亏损2,670.66万元。截至2019年6月30日,公司未分配利润(累计未弥补亏损)为-15.35亿元。

值得注意的是,截至2019年6月30日,公司因2004年9月收购上海众华电子有限公司100%股权和2016年1月收购图芯美国100%股权,合计形成商誉约1.74亿元。商誉减值风险需留意。

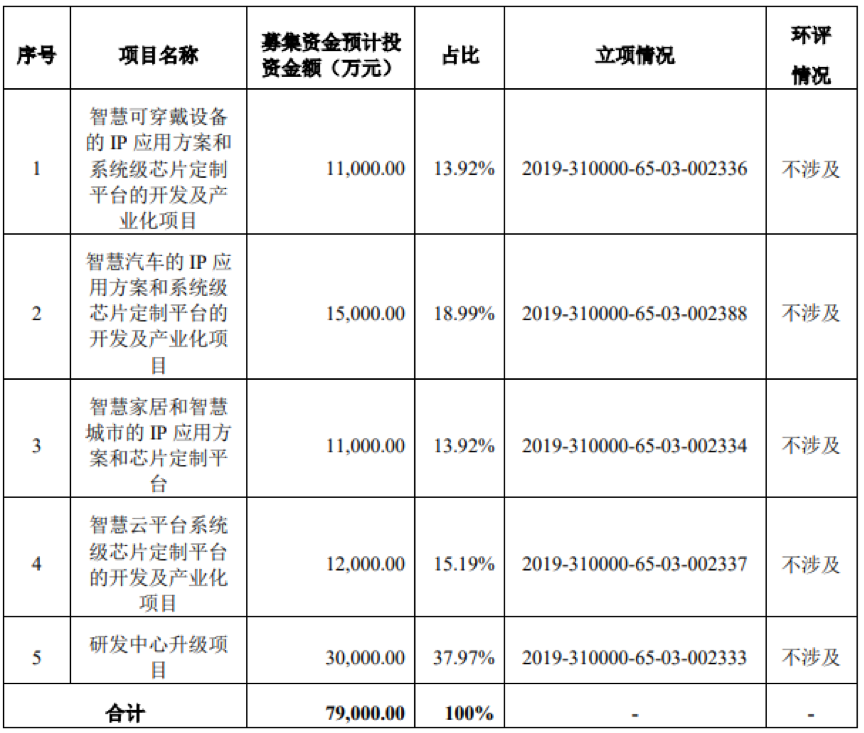

拟募资不超7.9亿元

公司发行拟募集资金不超过7.9亿元,募资主要投向智慧可穿戴设备的IP应用方案和系统级芯片定制平台的开发及产业化项目、智慧汽车的IP应用方案和系统级芯片定制平台的开发及产业化项目、智慧家居和智慧城市的IP应用方案和芯片定制平台、智慧云平台系统级芯片定制平台的开发及产业化项目、研发中心升级项目五个项目。

其中,研发中心升级项目拟投入金额最多,约3亿元,占比达到37.97%。其次是智慧汽车的IP应用方案和系统级芯片定制平台的开发及产业化项目及智慧云平台系统级芯片定制平台的开发及产业化项目,占比分别为18.99%及15.19%。(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。