医疗器械企业——普门科技此前已通过科创板首发上市申请,准备进入注册流程。

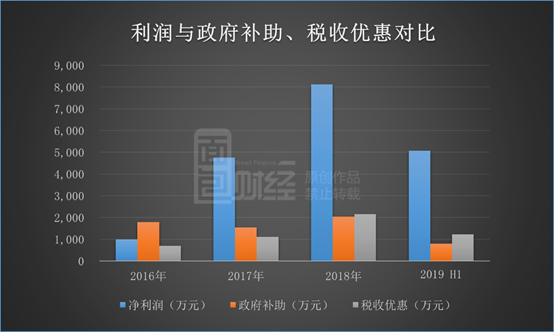

财务数据显示,2016年至2018年期间公司营业收入和净利润增长较快,年复合增速分别为35.86%和186.59%。但政府补助和税收优惠对利润贡献较大,两者合计占2019年上半年净利润的三成之多。

招股书中表示,公司是一家研发驱动型的医疗器械企业,专注治疗与康复解决方案和体外诊断产品线的开发及技术创新。研发投入方面,公司研发费用金额在同业上市公司中属于中游水平,研发费用率在行业中排名较高。

对于此次上市,公司拟采用第一套上市标准,即:

“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

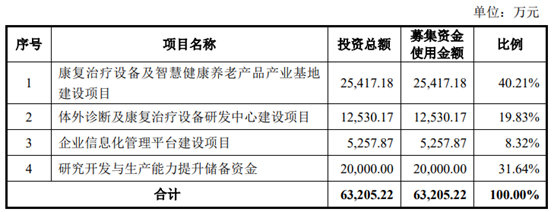

实控人持股近六成,募资6亿用于提升产能和产品研发

公司董事长刘先成是普门科技的控股股东、实际控制人。截至招股书签署日,刘先成直接持有普门科技32.27%的股份。同时,刘先成分别担任瀚钰生物、瑞源成健康、瑞普医疗执行事务合伙人,实际支配三个持股平台拥有对普门科技的表决权,间接控制公司24.38%股份。刘先成通过直接和间接方式合计持有普门科技56.65%股权。

公司本次拟发行股票不超过4,300万股,预计募集资金使用金额为6.32亿元,主要用于公司现有产品产能提升、技术升级和同类新产品的研发开发。其中投资项目包括康复治疗设备及智慧健康养老产品产业基地建设项目、体外诊断及康复治疗设备研发中心建设项目和企业信息化管理平台建设项目等。

上海众华资产评估有限公司和中瑞世联资产评估(北京)有限公司,结合普门科技报告期内外部股权融资估值以及采用可比上市公司比较法做出评估,预计普门科技计市值不低于10亿元。

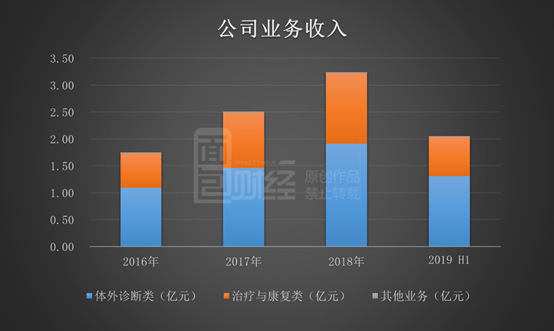

营收利润增长较快,政府补助和税收优惠对利润贡献较大

普门科技是一家医疗器械企业,专注于治疗与康复解决方案和体外诊断产品线的开发及技术创新,目前主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售。

2016年至2018年,公司的营业收入由1.75亿元增长至3.23亿元,年复合增速为35.86%,营收主要来源于治疗与康复类产品和体外诊断类产品。其中,治疗与康复类产品的收入占比在35%~42%之间,体外诊断类产品的收入占比在58%~65%之间。

净利润方面,公司由2016年的987.93万元增长至2018年的8,114.40万元,年复合增长率为186.59%。值得注意的是,政府补助和税收优惠在净利润中的占比相对较大。

2016年至2019年上半年的报告期内,公司确认剔除软件退税税收优惠后的政府补助收益分别为1,786.52万元、1,540.74万元、2,031.49万元和792.05万元,占当期利润总额的比例分别为153.04%、28.29%、22.66%和13.43%;确认所得税、增值税税收优惠697.77万元、1,114.32万元、2,157.70万元和1,228.04万元,占当期利润总额的比例分别为59.77%、20.46%、24.07%和20.82%。

报告期内,普门科技的营业收入和净利润都保持相对较快的增长速度,但政府补助、税收优惠等方面对公司利润贡献较大。公司在招股书中也表示了政府补助的可持续性风险以及税收优惠的政策变化风险影响未来经营业绩的可能性。

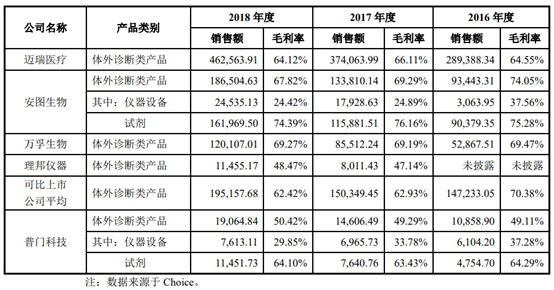

体外诊断产品毛利率低于同业均值,治疗与康复产品毛利率高于同类产品公司

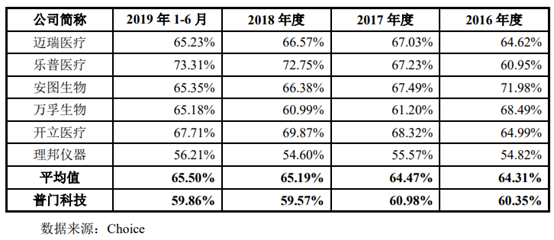

2016年至2019年上半年,普门科技的综合毛利率分别为60.35%、60.98%、59.57%和59.86%,均低于可比公司毛利率平均水平。公司在招股书中表示,其原因主要为公司的特定蛋白分析仪产品是通过 SYSMEX 的销售渠道在国内市场完成大规模装机,公司在销售价格方面给予一定的折扣。

具体到产品类别来看,2016年至2018年公司体外诊断产品毛利率分别为49.11%、49.29%和50.42%,呈小幅度上升趋势,但低于迈瑞医疗、安图生物及万孚生物,与理邦仪器相若。

公司体外诊断产品中的仪器设备类毛利率在逐年降低,由37.28%下降至29.5%。相比仪器设备类,试剂类体外诊断产品的毛利率水平要高得多,三年维持在64%左右。对比将体外诊断设备和试剂进行拆分披露的安图生物,其设备及试剂毛利率比例关系与普门科技基本一致。但安图生物的试剂类产品毛利率要高于普门科技,仪器设备类产品毛利率低于普门科技。

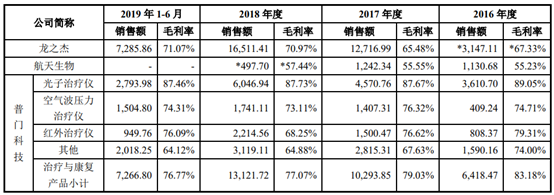

公司治疗与康复产品的毛利率总体维持在较高水平,2016年至2019年上半年分别为83.18%、79.03%、77.07%和76.77%,高于同类产品公司的毛利率。其中,龙之杰的空气波压力治疗仪和红外治疗仪属于公司同类产品,航天生物的光子治疗仪和红外治疗仪属于公司同类产品。

研发费用率位于行业较高水平

招股书介绍,普门科技是研发驱动型企业,具备跨越治疗与康复产品和体外诊断产品两大类不同领域的研发和产业化能力,公司重视技术创新和产品研发的各项投入。

2016年至2019年上半年,公司研发费用分别为3,943.81万元、4,997.35万元、6,667.07万元和3,267.56万元,呈逐年上涨趋势。研发费用主要为研发人员工资、奖金和研发物料支出,合计占比在七成以上。截至2019年6月底,公司研发人员共计265人,占全体员工人数的比例超过三分之一。

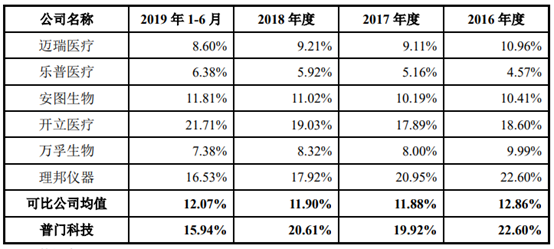

普门科技在研发投入的金额规模上和部分同业上市公司有较大差距,但研发费用率方面远高于行业平均值。2016年至2019年上半年,公司研发费用占营业收入的比例分别为22.60%、19.92%、20.61%和15.94%,而同业上市公司均值分别为12.86%、11.88%、11.90%和12.07%。具体到公司而言,普门科技的研发费用率和开立医疗以及理邦仪器的水平相当。

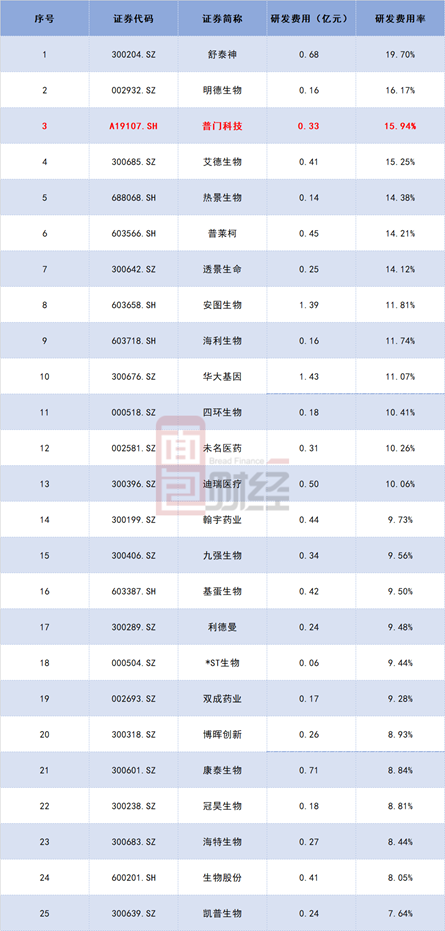

将普门科技2019上半年的研发投入情况对比Wind生物科技行业中所有已上市的公司来看,普门科技的0.33亿元的研发费用金额在行业中处于中游水平,但研发费用率在51家已上市的生物科技公司中排名第三,仅仅次于舒泰神(19.70%)和明德生物(16.17%)。

以下列示的是2019年上半年研发费用率排名前25名的生物科技公司。

普门科技的研发费用率在准备科创板上市的企业中也属于较高水平。

自2019年科创板开板以来,截止10月14日,申报的生物医药产业公司共有24家。就已经披露2019年上半年研发投入情况的企业而言,普门科技的研发费用率排名第三。

这里解释一下,君实生物研发费用率119.21%,显著高于同业水平。其主要原因为君实生物临床阶段的研发费用保持大规模的增长,同时在研产品“特瑞普利单抗”自 2019 年 2 月末起才开展销售,相应收入金额相对较低。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。