金博股份(湖南金博碳素股份有限公司)近期披露了科创板首次公开发行股票招股说明书(申报稿)。

公司采用第一套上市标准(预计市值不低于人民币10亿元,最近二年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元),拟发行不超过2000万股,募资约3.22亿,用于先进碳基复合材料产能扩建及研发和营销中心建设项目。

申报稿显示2016至2018年公司营收及归母净利润持续增长;2019上半年两者分别约1.22亿元和4672.76万元。报告期内公司研发投入较高,研发投入占营收比重持续高于同行业可比公司。

目前,公司存在着客户集中度较高、业绩受下游光伏及半导体行业影响较大的风险。

碳基复合材料热场部件生产商,2019上半年毛利率出现下滑

金博股份主要从事碳基复合材料及产品的研发和产销。现阶段公司主要产品为晶硅制造热场系统系列产品,主要运用于光伏及半导体行业。

2016至2018年,公司营收由8204.11万增至1.8亿,归母净利润由2063.44万增至5391.39万,复合增速分别约46.27%和61.64%。

根据申报稿,公司收入增长主要系下游光伏行业发电总装机量快速增长,以及隆基系等主要客户产能扩张和日常设备耗材更新推动了公司热场系统系列产品的销售。热场系统产品是公司毛利的主要来源,经营规模的扩大亦推动公司利润增长。

2019上半年,公司营收1.22亿,约是2018全年营收的67.78%;归母净利润4672.76万,约是2018全年归母净利润的86.67%;同比变动情况未披露。

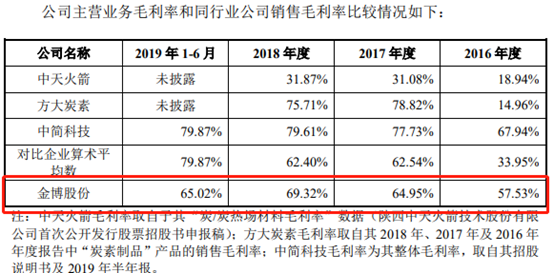

值得留意的是,2019上半年公司主营业务的毛利率出现下滑,约为65.02%,低于同业可比上市公司中简科技(79.87%);而在此之前的2016至2018年,公司的毛利率持续上行。

查阅申报稿,2016至2018年公司毛利率上行主要系制备技术进步,单位生产设备的生产效率提升,单位成本下降。2019上半年,受531新政影响,公司对部分热场系统系列产品售价进行了下调,进而拉低了公司主营业务毛利率。

研发投入比例高于同行

申报稿显示公司所在的先进碳基复合材料行业是资金、技术密集型产业。如果公司未来不能持续保持技术领先,则存在毛利率下降的风险,对生产经营产生不利影响。

查阅公司的研发情况,数据显示2016至2018年公司研发费用由773.3万增至2812.78万,持续增长;2018年公司研发费用占营收比例约15.67%,较2016年增加6.51个百分点。

2019上半年,公司研发费用1325.56万,约是2018全年的47.13%;研发费用营收占比约10.88%,低于2018全年水平,但高于同业可比公司及其平均。

如果从整个科创板上市企业来看,公司的研发费用占比也高于半数企业,但研发费用的金额并不算高。2019上半年,科创板共34家已上市企业研发费用及研发费用营收占比的中位数分别为3264.14万元和10.36%。

客户集中度高,业绩受光伏行业影响较大

根据申报稿,公司面临着客户集中度高的风险。2016至2019上半年,公司对前五大客户销售收入合计分别占公司当期营收的75.47%、83.7%、86.6%和76.79%。

具体来看,公司的主要客户包括隆基股份、中环股份、保利协鑫、晶科能源及晶澳太阳能等光伏晶硅制造及相关企业。公司表示光伏晶硅制造领域的市场集中度较高,使得公司客户集中度也较高。如果未来主要客户对公司的产品需求和采购政策发生重大不利变化,可能对公司经营业绩产生不利影响。

值得留意的是,现阶段光伏行业受政策影响较为明显。一方面,并网规模影响着光伏组件的市场需求,另外补贴退坡及平价上网使整个产业链面临降价的压力。数据显示2019上半年,公司主要产品的销售价格已经出现了下滑,降幅约10%。

需要思考的是,光伏行业正经历着行业洗牌,整个产业链的市场竞争日益加剧。未来公司的产品价格及毛利率将如何变动?

已有6家新材料企业科创板上市

金博股份主营碳基复合材料产品,按战略性新兴产业分类属于新材料产业。而新材料是科创板重点支持的产业之一。

自2019年开板以来,截止10月16日,科创板共上市34家企业,其中6家企业为新材料产业,占比约17.65%。6家企业情况如下:

截止10月16日,科创板共申报企业165家,其中新材料企业18家(含已上市),占比约10.91%。除上表中已上市的6家企业外,当前还有10家新材料公司正排队IPO;2家企业已发行待上市。这12家企业的具体情况如下:

(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。