拼多多单季研发投入超11亿:月活激增6千万不仅靠补贴

文 / 面包财经来源:FX168财经网人物频道

北京时间11月20日,拼多多(NASDAQ:PDD)发布2019年第三季度财报。数据显示,拼多多年活跃买家数、APP月活、GMV、营收等经营数据均有显著增长:

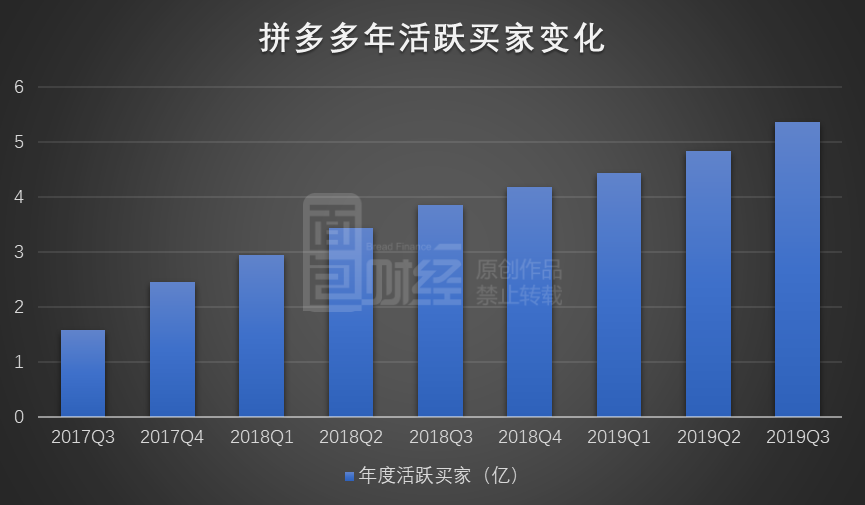

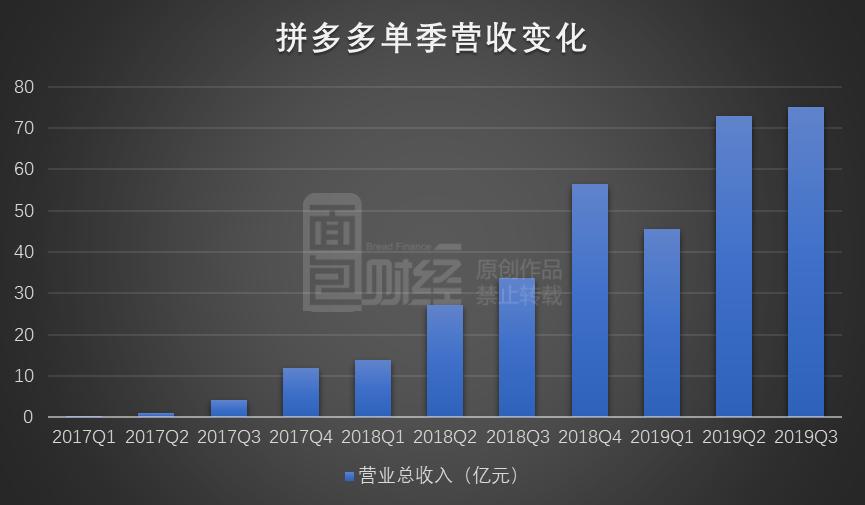

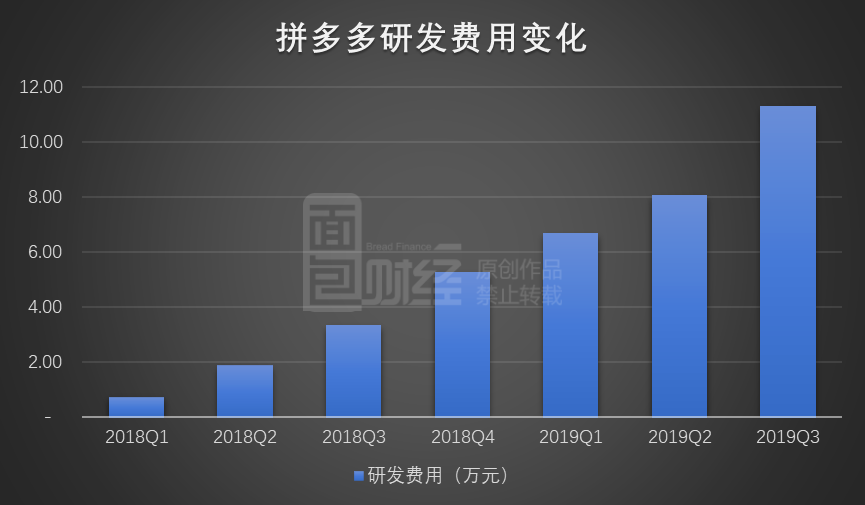

截至2019年9月30日,平台年活跃买家数达5.363亿,较去年同期净增1.508亿,较上一季度增5310万,创上市以来最大单季增长。三季度,拼多多app平均月活跃用户数达4.296亿,较去年同期增长1.979亿,较上一季增长6360万。截至2019年9月30日的12个月期间,平台GMV达8402亿元,同比增长144%。三季度,拼多多实现营收75.139亿元,同比增长123%。期内研发费用进一步增长至11.272亿元,较去年同比增长240%,研发费用占收入比达15.0%。尽管市场的关注点聚焦于拼多多年内推行的“百亿补贴”。但是,在财报中披露的信息中,最重要的数据可能是,研发支出、APP月活数据和客户留存率,这或许比短期的GMV更有价值。 年活跃买家数超5亿 财报显示:截至2019年9月30日,拼多多平台年活跃买家数达5.363亿,较去年同期净增1.508亿,较上一季度净增5310万,创上市以来最大单季增长。

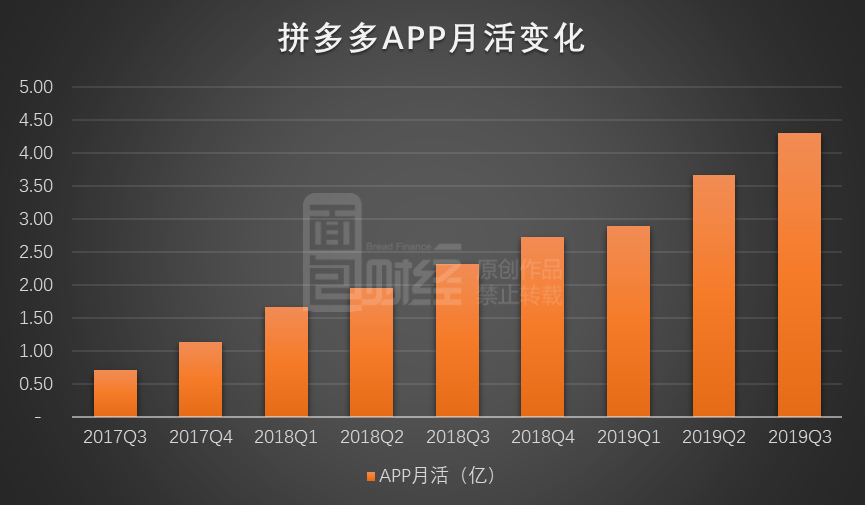

自上市以来,拼多多用户增速持续大幅领跑全电商平台,成为行业最大的用户和包裹增长源。拼多多崛起的启动点在于,初期通过社交流量高效获客,聚焦价格敏感型用户,迅速占领下沉市场,打破中国城乡二元消费结构,使得低线城市以及乡镇地区的用户,可以享受同等于一线城市的消费平权,推动了中国内需市场实现大规模消费扩容。在下沉市场取得优势之后,依托新电商模式的结构性成本优势,拼多多将“同品最低价”策略迅速应用到高线市场,从“五环以外”走入“五环以内”。在此推动下,在上市之后,拼多多的活跃用户数、GMV,仍然保持高速增长,迅速成长为中国新中产群体的主要消费渠道之一。 APP月活单季增6360万 APP月度活跃数据是最值得关注的运营数据,无论是传统电商,还是新型电商,这都是关键;APP内的活跃用户,是电商平台的用户“基本盘”。不考虑通过社交网络和其他接入口访问拼多多平台的用户,截至2019年9月30日,拼多多独立app平均月活跃用户数达4.296亿,较去年同期增长1.979亿,较上一季环比劲增6360万。

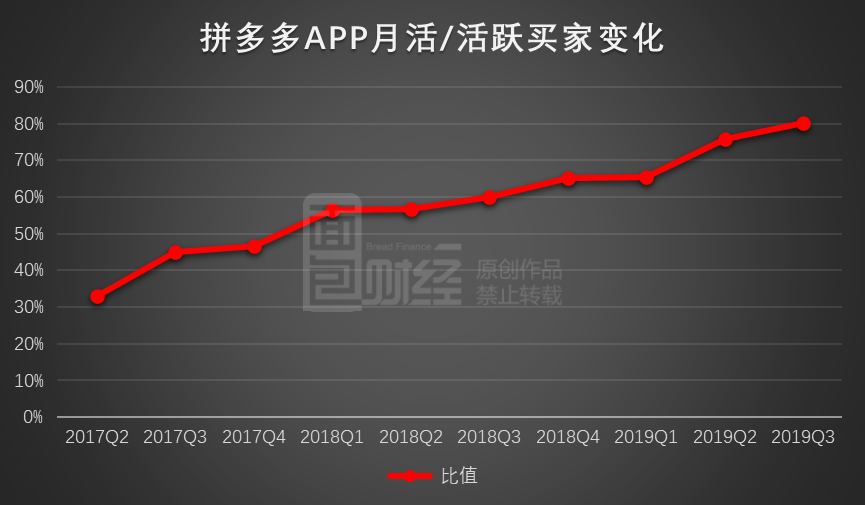

与二季度(涵盖618)和四季度(涵盖双11)的电商旺季相比,三季度是电商行业传统淡季。这也意味着,在传统淡季中,拼多多独立app继续保持旺盛的获客能力。拼多多曾于二季度财报披露,当季独立app平均月活用户数达3.66亿,较一季度的2.897亿单季环比净增7630万。第二季度和第三季度,拼多多app月活用户数净增1.399亿。而按照12个月计算,拼多多独立app的平均月活跃用户数净增2亿,继续保持高速增长态势。Sensor Tower的数据显示,2019年以来,拼多多持续领跑全球APP Store购物类榜单,成为全球苹果用户下载量最大的中国应用。QuestMobile发布的《2019双11洞察报告》显示,今年双11当天,共有6.6亿消费者在移动购物行业中“剁手”,拼多多的当日DAU(日活跃用户)为2.2亿,约占双11全域消费者的1/3。相比2018年双11同口径数据计算,拼多多在2019年双11当天的DAU净增1.01亿。 站内用户留存率提升 自有APP月活用户数的迅速增加,在很大程度上改善了拼多多的流量来源结构。

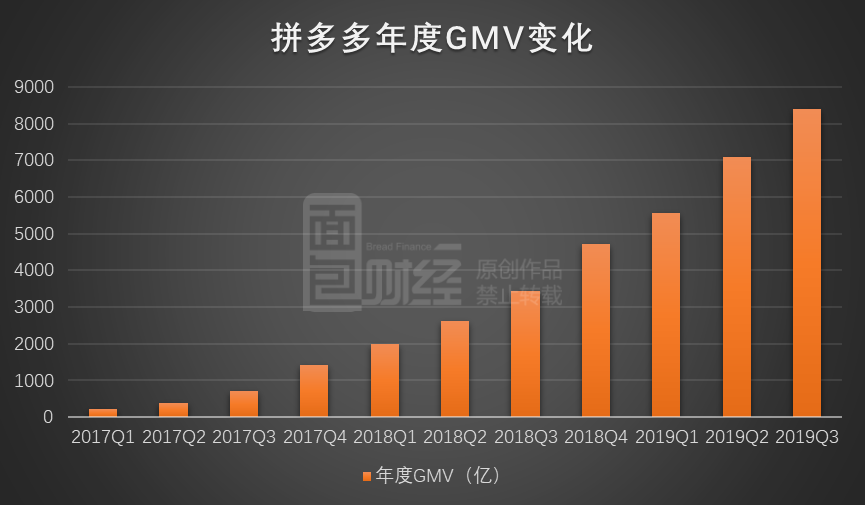

年活跃买家数包括通过APP和社交网络等其他接入口访问拼多多平台的用户,即APP站内和站外的所有流量,而通过APP月活与年活跃买家数的比较可以反映站外流量向站内转化的趋势变化。数据显示,拼多多APP月活与年活跃买家数差距越来越小。2019年三季度,拼多多APP月活与年活跃买家数的比约为80.1%,环比增加4.36个百分点,同比增加20.08个百分点,已经逐渐接近100%。 年度GMV突破8400亿 财报显示,期间平台活跃买家年度平均消费额进一步增长至1566.7元,较去年同期的894.4元增长75%。用户规模及买家年度平均消费额的大幅攀升推动平台GMV增长。截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,较去年同期的3448亿元同比增长144%。

国家统计局数据显示,截至2019年9月,全国网上零售额的名义同比增长为16.8%,上述数据表明,拼多多的增速接近9倍于行业平均水平。 营收增长123%至75.139亿 财报显示,三季度,拼多多实现营收75.139亿元,较去年同期的33.724亿元增长123%。营收增长主要来源于平台在线营销技术服务收入的强劲增长。三季度,拼多多在线营销技术服务收入为67.114亿元,较去年同期的29.741亿元同比增长126%。平台交易服务收入为8.025亿元,较去年同期的3.983亿元同比增长101%。

营收增长带动平台净现金流大幅提升。三季度,平台经营活动产生的净现金流为26.182亿元,对比去年同期为16.314亿。截至2019年9月30日,公司拥有现金、现金等价物和受限制现金344亿元人民币。剔除限制性现金后,公司的现金和现金等价物为人民币157亿元。此外,公司的短期投资为人民币246亿元,可动用现金总额为人民币403亿元。 三季度研发费用超11亿元 在研发上的持续投入,是拼多多在短短几年内迅速崛起,改变中国电商格局的关键因素。随着上市募资以及现金流增加,拼多多的研发投入在上市后快速增加。三季度,拼多多的研发费用进一步增长至11.272亿元,较去年同比增长240%。平台研发费用占收入比达15.0%,同比增加5.16个百分点。

公开资料显示,创立至今,拼多多技术工程师占整体员工比例始终维持在50%以上。伴随互联网的普及,基于新的交互模式,拼多多正持续提升中国农产品的流通与生产效率。2018年,平台实现农产品销售额653亿元,在此基础上,平台农产品在2019年继续保持翻倍增长的态势。新的供需关系带动新就业。包括运营、检测、封装、物流等在内的一批工种出现与壮大,为乡镇地区新增大量就业机会,包括老人、妇女在内的非技能型农村常驻人口,可以通过出租土地、被雇佣的方式,获得更多的收入。与此同时,越来越多的区域性小众水果、特色农副产品成为主流,持续推动农产品市场实现大规模消费扩容。今年“双11”期间,拼多多平台订单量位列前茅的水果,大多为来自边远地区此前受众相对较小的品类,包括云南人参果、阿克苏苹果等在内。 “百亿补贴”背后:改善用户结构 三季度,拼多多销售与市场推广费用为69.088亿元,较去年同期的32.296亿元同比增长114%,较上季度的61.037亿元增加8.051亿元。三季度,平台的总经营费用为84.726亿元,对比去年同期为38.672亿元。其中,一般与行政费用上升至4.366亿元,较去年同期增长43%。较高的销售费用及研发费用,三季度,拼多多经营亏损为27.92亿元,较去年同期的12.695亿元有所扩大。非通用会计准则下,平台经营亏损为21.235亿元。华创证券在日前一篇题为《始于社交,成于下沉,久于分化,终于需求》的研报中指出“激进的补贴政策与 GMV的高速增长之间的关系是理解拼多多业务的核心。长期来看,我们认为补贴高端产品只是拼多多的获客手段,而并不是支撑 GMV 增长的核心动力。补贴使得用户结构更为均衡,消费需求与场景的匹配提升了整体用户的复购率”。今年双十一期间,拼多多对2万种品类补贴,包括3C类的苹果、华为、小米等,以及大量农产品。在下沉市场保持稳健的情况下,“百亿补贴”吸引了大量一二线城市客户进入拼多多平台。比贡献当期GMV更重要的是,这在很大程度上改善了拼多多的用户结构。双十一当天拼多多一份公开信中披露的数据显示:“11日零点刚过16分钟,平台汽车销量即破1000台,消费者主要来自三四五线城市;来自贫困地区的农产品销售增速超过220%,这些产品主要由一二线城市消费者购入。11月1日至11日,拼多多平台售出的新款iPhone手机超过40万台。”在创新交互模式下,将低线城市与一二线城市之间的供给和需求高效匹配,增加城乡经济的流动性,是拼多多高速增长的根源。如公开信中所说:“移动互联网的普及和以拼多多为代表的新电商的高速增长,让我们看到了城乡消费平权背后的“新消费”所带来的无穷力量。”(YYL)本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

敬告读者:FX168财经报社仅提供交易相关数据及资讯参考,由此带来的投资风险由交易者自行承担。点击此处获取更多信息

{kind=link}