久久王食品日前更新了港交所上市聆讯资料集。

资料显示,久久王食品成立于1999年,是中国福建省的一家甜食产品制造商,主要生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖,自有品牌有酷莎、拉拉卜及久久王。根据弗若斯特沙利文数据,按收益计,公司在福建省整体甜食市场排名第二,占2018年该区域市场份额约2.5%及2018年中国市场份额约0.6%。

分析发现,久久王食品有五成左右的收入来源于代工业务,报告期内的业绩增长主要依靠单一OEM大客户—格瑞兄弟糖果拉动,公司自有品牌的产品收入在最近三年时间里反而有所减少。

市场将久久王视为具有成长性的快消品牌商还是偏重制造业属性的糖果代工厂,公司估值会有较大差距。比如,食品饮料、快速消费品等增长稳定的消费类公司,适用PE进行估值。而对于批发、制造业等这类销售健旺、利润较低的公司,PS估值方法可能会更合适。

港股市场对于具有成长性的快消品,估值水平往往较高,如果市场将久久王定位成一家代工企业,估值则可能会受到*。

在当前中小市值港新股破发较多的局势下,久久王食品能否说服市场买单?

OEM大客户:关联企业,贡献主要营收增长

就整体业绩而言,久久王食品业务发展算是相对稳定的。

2016年至2018年久久王食品的总收入分别为3.13亿元、3.56亿元和3.81亿元,年复合增长率为10.33%;净利润分别是3161.1万元、4641.5万元和3868.6万元,年复合增长率为10.63%。

2019年1月~5月,公司总收入为1.72亿元,相比2018年同比增长10.26%;净利润为1585.4万元,相比2018年同比下降8.19%。

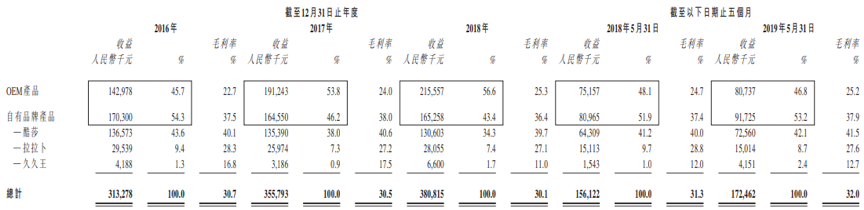

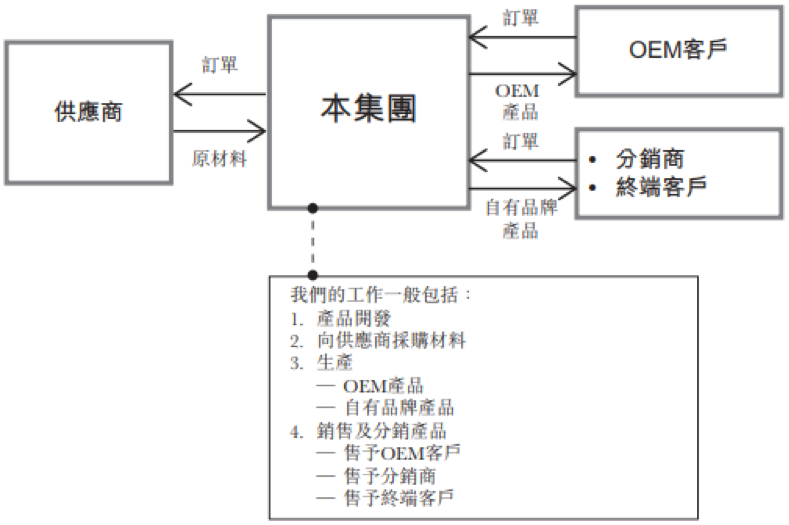

分商业模式来看,公司生产的产品有OEM产品和自有品牌产品两种。(OEM客户指的是代工客户,就是把自己的产品交由其他厂家帮忙生产销售等,俗称“贴牌”)

久久王食品的大部分收入依托于OEM产品,营收增长主要得益于公司最大OEM客户—格瑞兄弟糖果收入的增长。

2016年至2018年,久久王食品的OEM产品收入分别为1.43亿元、1.91亿元和2.16亿元,占公司总收入的比例分别为45.7%、53.8%和56.6%。2019年前五个月,公司OEM产品收入8073.7万元,占总收入的46.8%。

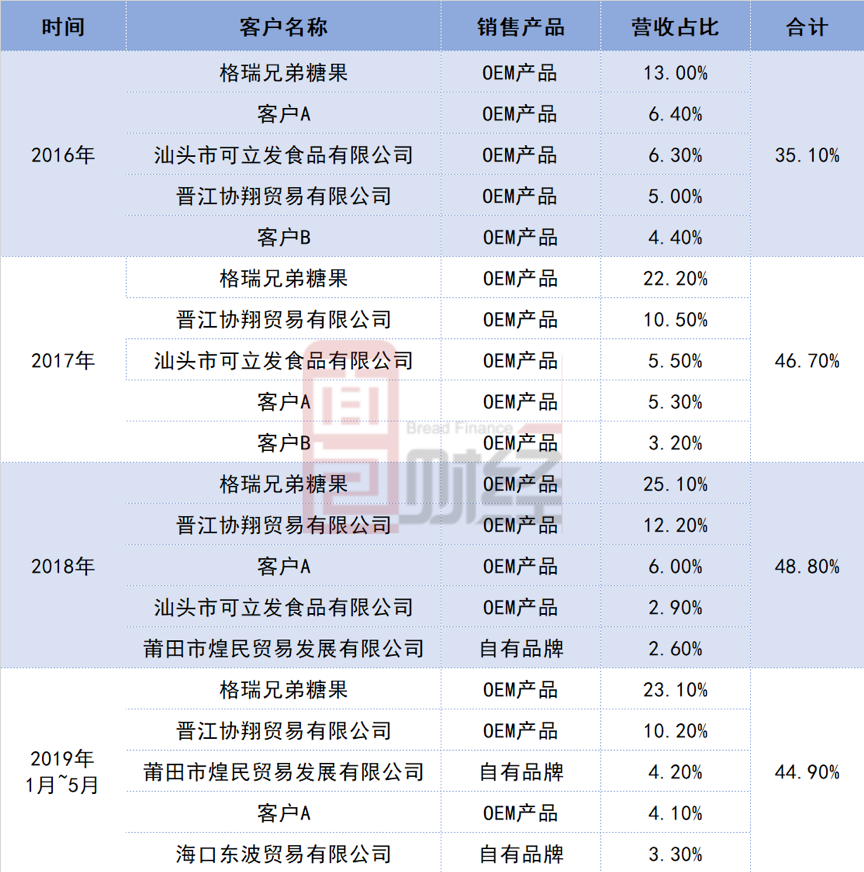

在所有OEM客户中,久久王食品于2016年至2018年间向公司最大的客户格瑞兄弟糖果销售OEM产品40.6百万元、78.8百万元和95.8百万元,占公司总收入的比例分别为13.0%、22.2%和25.1%,很大程度上带动了公司总收入的增长。2019年前五个月,销售给格瑞兄弟糖果的产品收入约39.8百万元,占公司总收入的23.1%。

根据资料,格瑞兄弟糖果品牌是2018年中国零售额前十大糖果品牌之一,市场份额由2016年的0.13%增加至2018年的0.31%。报告期内,久久王食品控股股东之一的郑国思持有格瑞兄弟糖果15%的权益。

从前五大客户构成来看,报告期内久久王食品的大客户以OEM客户为主,从2018年开始前五大客户中才出现自有品牌客户的身影。除格瑞兄弟糖果外,公司前五大客户于往绩记录期间均为独立第三方。

自有品牌增长较为滞缓,电商渠道处于初期

另一方面,公司自有品牌的相关财务数据显示,久久王食品自身品牌产品在最近几年发展相对滞缓。

2016年至2018年,公司自有品牌产品的收入分别为1.7亿元、1.65亿元和1.65亿元,体量有所减少。2019年前五个月,自有品牌收入9172.5万元,相较2018年同比增长13.29%。

从糖果类食品的发展来看,久久王食品正面临着市场趋势改变所带来的一系列挑战。

随着中国居民健康意识的不断增强,消费者对于甜食产品可能引起的如肥胖、蛀牙及糖尿病等负面健康影响愈加关注,一定程度上导致甜食产品的市场需求减少。

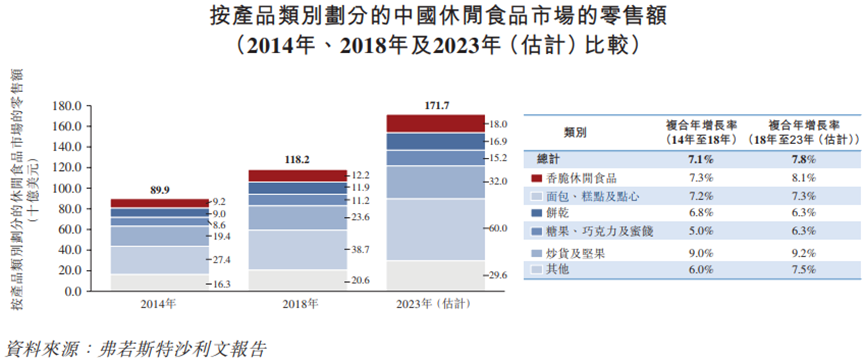

根据弗若斯特沙利文报告,中国休闲食品市场中,糖果、巧克力及蜜饯类产品在最近几年里发展速度是最慢的,并且市场份额也是相对较低的。2014年至2018年期间,糖果、巧克力及蜜饯类食品零售额年复合增长率为5.0%,预计2018年至2023年期间的年复合增长率为6.3%。2018年,糖果、巧克力及蜜饯类食品零售额为112亿美元,占中国休闲食品市场零售额的9.48%。

相比之下,侧重“健康、营养”元素的炒货及坚果类食品在近些年来增长迅速,市场份额越来越高。2014年至2018年,炒货及坚果类食品零售额年复合增速为9.0%,预计2018年至2023年期间的年复合增长率为9.2%,是中国休闲食品市场中发展最快的类别。

另外一点,随着中国互联网的快速发展,线上平台购买逐渐成为当代消费者非常流行和喜爱的一种消费方式,电子商务也成为众多休闲食品制造企业重点开拓的销售渠道之一。但从久久王食品目前的销售数据来看,公司自有产品的销售渠道主要依靠分销商,通过电子商务线上销售给终端客户的收入仅占很小一部分。

2016年至2019年前五个月,久久王食品来自电子商务渠道的收入分别为89.1万元、113.5万元、550.6万元和399.2万元,分别占当期收入的0.2%、0.3%、1.4%和2.3%。

短期偿债有一定压力,融资成本拖累利润增长

目前关于本次IPO的股份数和定价尚未披露,但久久王食品在聆讯资料集中公布了此次募集资金的使用计划。根据披露,此次募资除了扩充产能以外,久久王食品拟用一部分资金来偿还银行贷款以及用于一般营运资金。

财务数据也显示,公司正面临着一定的短期偿债压力。

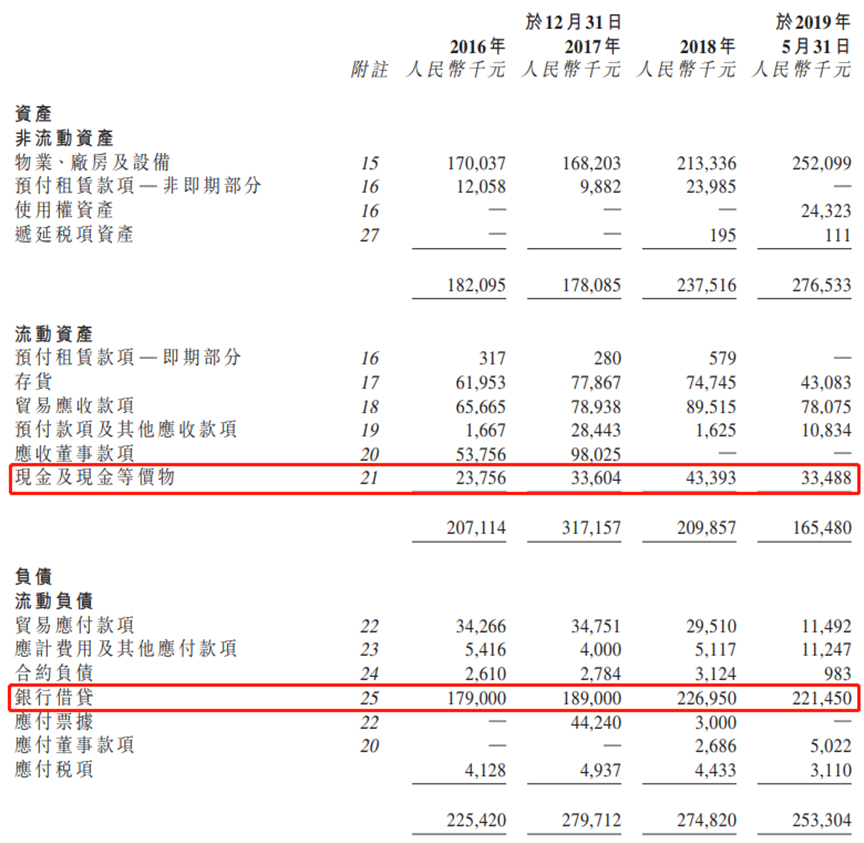

2016年底至2019年5月底,久久王食品一直承担高额的银行借款,金额分别为1.79亿元、1.89亿元、2.27亿元和2.21亿元。而同期内公司现金及现金等价物仅有2375.6万元、3360.4万元、4339.3万元和3348.8万元,体量远远小于银行借款。

同时,公司的融资成本也在快速升高,其增速超过同期内营收增长速度,一定程度上拖累了久久王食品净利润的增长。

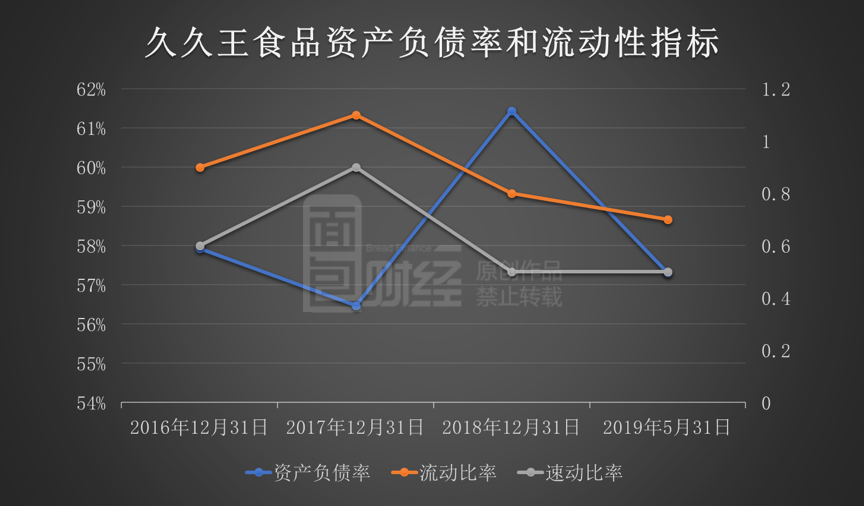

流动性指标方面,报告期内久久王食品的流动比率分别为0.9倍、1.1倍、0.8倍和0.7倍;速动比率分别为0.6倍、0.9倍、0.5倍和0.5倍。整体呈下降趋势,并且目前流动比率低于1,意味着即使将流动资产在短期内全部变现,也不能保证全部的流动负债得到偿还。

另外值得留意的一点是,2016年底至2019年五月底,公司的资产负债率分别为57.92%、56.48%、61.43%和57.31%。从快消品企业视角来看的话,久久王食品57%左右的资产负债率似乎明显高出行业平均水平。但若将其视作糖果代工厂,该资产负债率水平则相对符合制造类企业资产负债率相对较高的特点。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。