华润置地(1109.HK)近日在香港联交所发行上市了金额为10.5亿美元的次级永续资本证券,票面利率为3.75%。

由于满足一定条件后可以将永续债分类为资产负债表中的权益项,因此近些年来多家房企通过发行永续债,以达到降低表观资产负债率的目的。

但同时需要注意的是,由于永续债的发行利率一般高于同期限的非永续债,因此发行人需要承担更多的利息成本。而且,如果发行人基于各种原因选择到期时不赎回永续债,那么就会存在利率跳升的风险,这将进一步增加其利息负担。最后,对于发行外币永续债的主体来说,还可能存在一定的汇率风险。

永续债重分类后,负债比率上升

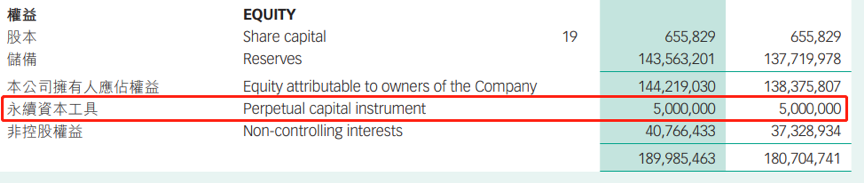

顾名思义,永续债是指没有明确到期时间或到期时间非常长的债券。翻查公告发现,此次并非华润置地首次发行永续债。根据2019年中期报告的披露,截至2019年6月30日,公司账上共拥有永续资本工具50亿元人民币,均发行于2018年。

在关于永续债的会计分类描述中,华润置地表示“由于此工具仅对发行人在酌情偿付本金或在若干情况下支付任何分派方面施加合约责任,其实际上赋予发行人避免分发现金或其他金融资产以履行合约责任的无条件权利。因此,发行此工具所得款项净额分类为股本工具。”

这一分类存在的一个问题是掩盖了企业的真实负债率。根据华润置地2019年中报,其披露的净有息负债股东权益比率为43.6%。这在一众上市房企中处于相对较低的位置。但如果我们把永续资本工具从权益项划转至有息负债项,那么华润置地的净有息负债股东权益比率将上升至47.5%。

利率跳升风险

由于永续债中普遍存在有利于发行人的赎回选择权、续期选择权、无条件延期付息等条款,因此发行利率也一般高于同一发行主体发行的相同期限非永续债。与此同时,除了发行利率相对较高以及外币永续债可能存在着的汇率风险,永续债的发行人还面临着其他一些风险,比如利率跳升。

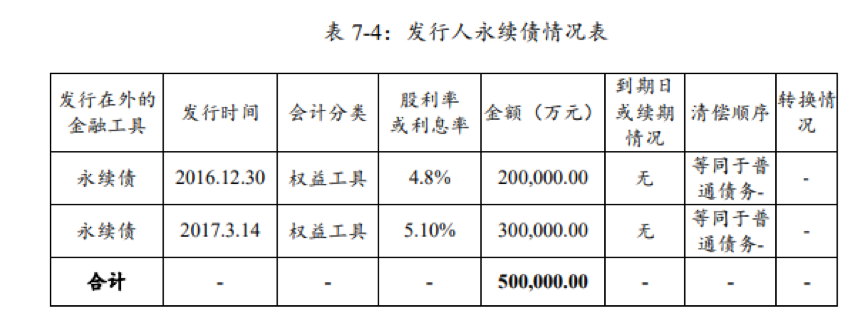

翻查北京首都开发股份有限公司最新披露的第二期中期票据募集说明书,公司此次计划通过发行永续债募资20亿,用于前期债务的偿还。资料显示,首开股份曾分别于2016年和2017年发行金额为20亿、30亿的永续债,股利率或利息率为4.8%和5.10%。

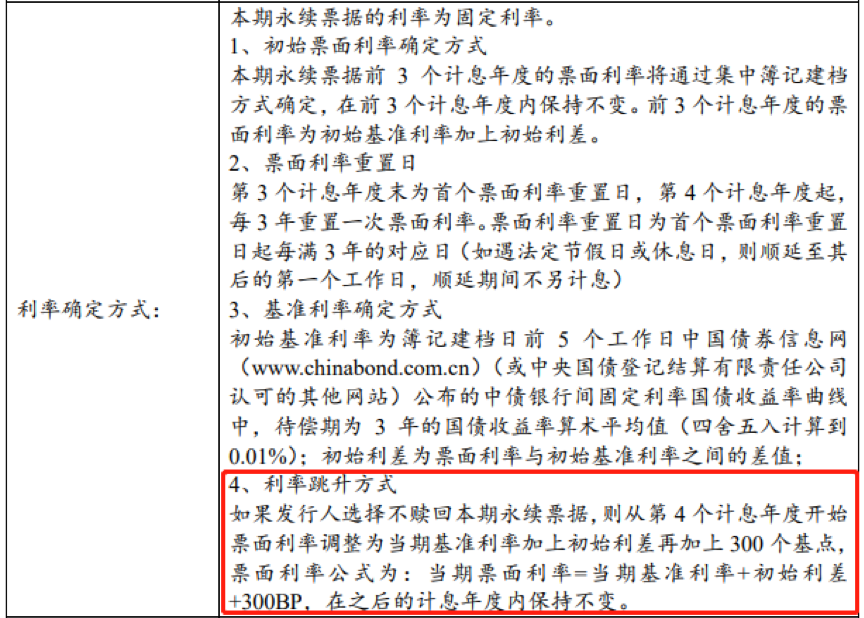

本次所发债券将在首开股份依照发行条款的约定赎回之前长期存续,并在发行人依据发行条款的约定赎回时到期,具体期限为3+N(3)年期,每3年重置一次票面利率。

根据规定,如果发行人选择不赎回该永续票据,那么利率跳升方式为:第4个计息年度开始票面利率调整为当期基准利率加上初始利差再加上300个基点。这就意味着,如果届时发生利率跳升,那么首开股份的付息成本将会明显提高。

值得一提的是,首开股份同样把这一永续债计入权益,理由为“本期永续票据设置发行人赎回选择权、利息递延支付权,根据会计准则及相关规定,经对发行条款和相关信息全面分析判断,发行人在会计初始确认时拟将本期永续票据计入所有者权益。”

房企人民币永续债余额超800亿

国内永续债的发行最早可追溯到2013年10月,当时武汉地铁集团有限公司成功发行首单可续期企业债。根据Wind数据,截至2019年12月12日,隶属于申万二级行业分类的房地产开发企业的永续债发行余额约为833.2亿。其中,重庆市江北嘴中央商务区投资集团有限公司、四川蓝光发展股份有限公司以及北京首都开发股份有限公司的单只永续债余额最大,均达到了30亿人民币。

下表为房地产开发企业人民币永续债债券余额前二十名:

除了人民币永续债,部分港交所上市房企则选择发行美元永续债,包括雅居乐集团、路劲(通过RKPF OVERSEAS 2019 (E) LIMITED)、首创置业(通过附属公司中环广场有限公司)、正荣地产、绿城(通过附属公司冠诚控股有限公司)等公司。

相比较而言,美元永续债的发行票面利率更高,相关发行人可能面临着更大的付息压力以及汇率风险。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。