做台湾小吃的新加坡企业——快餐帝国(1843.HK)日前发布了上市以来的第一份财务报告。

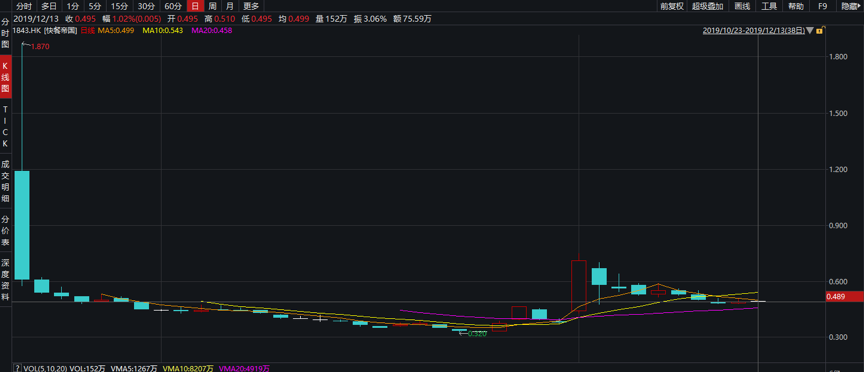

回顾其上市首日股价表现,快餐帝国可以说是赚足了投资者们的眼球,从暴涨到破发,只在一个交易日之间。

2019年10月23日上市当天,快餐帝国股价高开83.08%,盘中最高涨幅超过180%,报价1.8港元/股。暴涨后的快餐帝国TTM市盈率已经突破天际达到114.42倍,连一向被认为高估的海底捞都自叹不如。不过如此高涨的势头并未持续多久,当日午后,快餐帝国便上演高台跳水,股价迅速破发。

截至首日收盘,快餐帝国收报0.61港元,跌6.15%维持首日破发状态,全日成交额约4.74亿港元,换手率高达71.78%,最新总市值4.88亿港元,距离日内最高点时的14.96亿元相差了10亿港元的市值

近日快餐帝国公布2020财年中报,截至2019年9月30日止6个月时间里,公司实现营业收入1200.8万坡元,同比增长28.43%;实现净利润195.6万坡元,同比增长505.57%。

或受中报业绩带动,快餐帝国12月2日股价暴涨86.84%。不过好景不长,公司股价此后持续阴跌,截至目前已回吐大跌30%以上。在经历上市首日高台跳水之后,想要重拾市场的信任似乎仍有一定困难。

这家市值迷你的台湾小吃企业的盈利含金量究竟如何?激增5倍的净利润能否持续?

以新加坡和马来西亚为核心,采用自营和特许经营两种模式

快餐帝国创办于2003年,以旗下品牌“士林台湾小吃”供应台湾小吃饮品,主打菜单包括超大鸡排、蚵仔面线等八款畅销小吃产品以及冬瓜茶、乌梅汁等五款饮料产品。

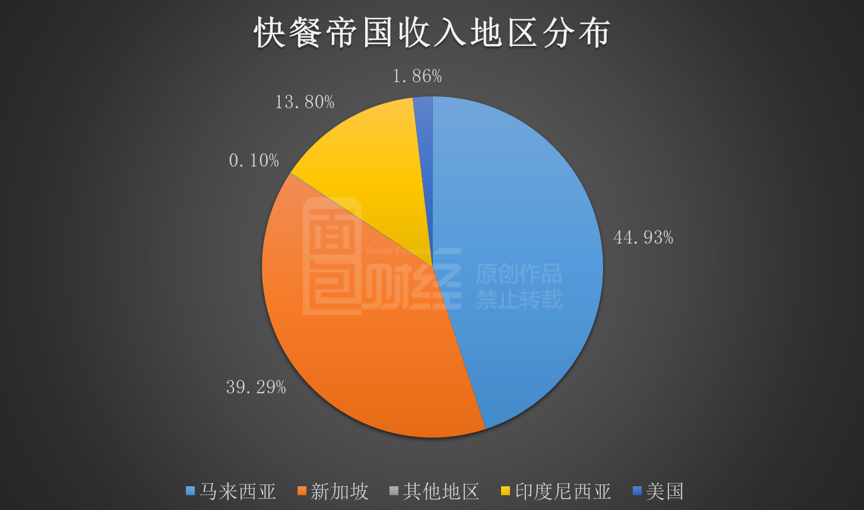

公司目前已开展228家士林专卖店及堂食店,经营区域包括新加坡、马来西亚、印尼及美国等地。其中,马来西亚和新加坡是公司业务经营的核心地区,两者合计收入占公司总收入的八成以上。

以最近披露的2020财年中报数据来看,来自马来西亚、新加坡、印度尼西亚和美国地区的收入分别为539.5万坡元、471.9万坡元、165.8万坡元和22.4万坡元,占总收入的比例分别为44.93%、39.29%、13.80%和1.86%。

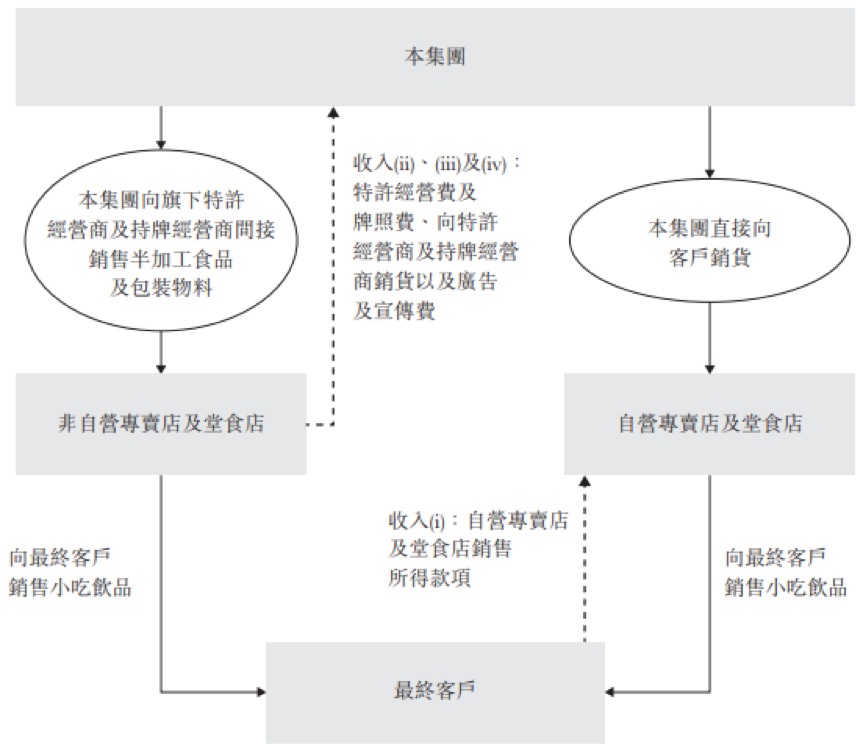

公司业务采用两种经营模式,一种是自营模式,通过自营专卖店和堂食店向最终客户销售小吃饮品。另一种是特许经营及牌照模式,通过向特许经营商及持牌经销商销售半加工产品及包装物料、收取特许经营费和牌照费、收取广告及宣传费来获得收入。

五成以上收入依靠特许经营商,中报利润增长持续性如何?

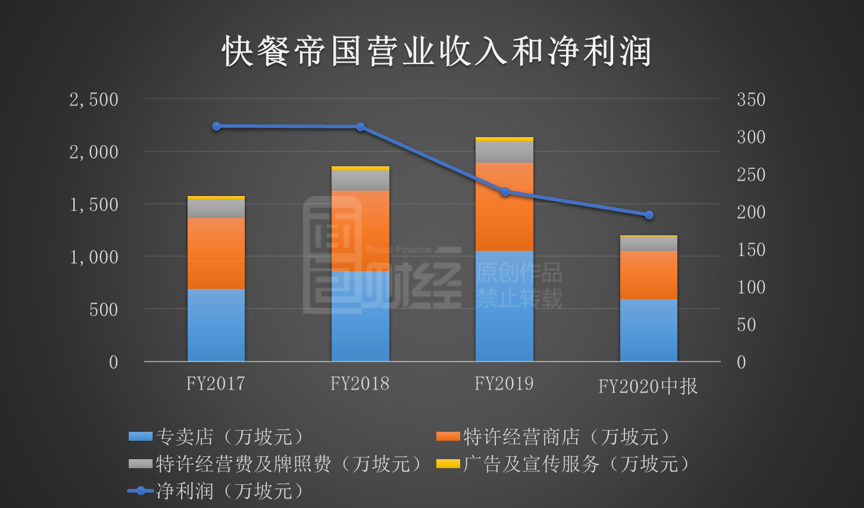

2017财年至2019财年,快餐帝国的营业收入由1573.5万坡元增长至2132.5万坡元,年复合增速为16.42%。

2020财年中期,公司实现营收200.8万坡元,同比增长28.43%。快餐帝国表示,营收增长主要是公司推出新宣传产品至市场,增加士林专卖店及堂食店网络,特许经营商和专卖店的销售增加所致。

分经营模式来看,2017财年至2020财年中期,公司自营模式收入分别为691.5万坡元、859.6万坡元、1050.6万坡元和594.8万坡元,收入占比分别为43.95%、46.26%、49.27%和49.53%。

同期内,特许经营及牌照模式取得的收入分别为882.0万坡元、998.5万坡元、1081.9万坡元和606.0万坡元,收入占比分别为56.05%、53.74%、50.73%和50.47%。

可以看出,快餐帝国对并非由集团经营的非自营专卖店及堂食店有较大的依赖性,特许经营及牌照模式的收入占比一直保持在五成以上。

值得注意的一点是,快餐帝国收入增长的同时,净利润却在持续的减少。

2017财年至2019财年,公司实现净利润313.7万坡元、312.9万坡元和226.4万坡元,盈利体量不断下滑。

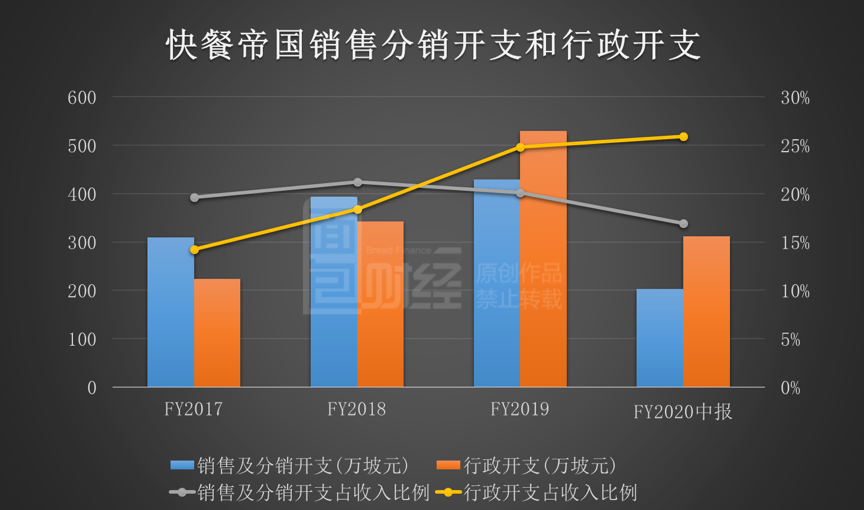

分析发现,净利润的减少主要是因为快速增长的销售及分销开支和行政开支。2017财年至2019财年,公司销售及分销开支和行政开支的年复合增长率分别为17.94%和53.72%。

两者的增长速度均超过同期内营收增速,合计金额占总收入的比例由33.85%增长至44.95%,很大程度上拖累了公司利润增长。

2020财年中报显示,快餐帝国净利润195.6万坡元,同比激增5倍。其主要原因在于快餐帝国控制住了销售及分销开支和行政开支的增长,两者分别同比减少4.42%和2.01%。

根据公开资料,销售及分销开支中包含雇员福利成本、租金及相关开支、物流及运输开支等项目,这些均与自营专卖店和堂食店的新增数量以及公司整体收入有着较强的关联。

但2020财年中报期间,快餐帝国在营业收入和门店数量均有所增加的同时,其销售及分销开支却同比下降。这一财务现象留有疑问,但公司在报告中并未披露相关详细信息。

拥有店铺228家,自营模式单店收入有下降趋势

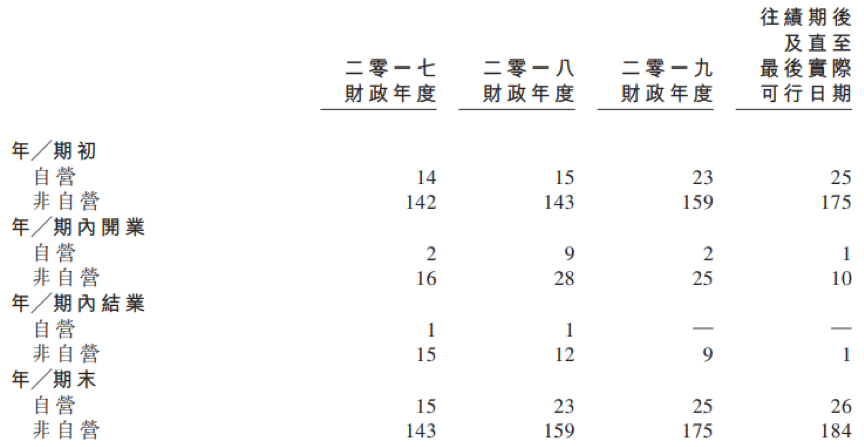

2017财年初至2019财年初,公司自营门店数量(包括专卖店和堂食店)由原来的14家增加至25家,非自营门店数量(包括专卖店和堂食店)由原来的142家增加至175家。

2020财年中报期间,快餐帝国新开设4家自营专卖店和堂食店,非自营专卖店增加了24家。报告期末,公司拥有自营门店29家,非自营门店199家,合计228家店铺。

门店数量的增加虽然一定程度上带动了总收入的增加,但相应的也提高了公司的人力、管理等成本。新老门店经营管理不善,一定程度上也会造成公司利润率降低的问题。

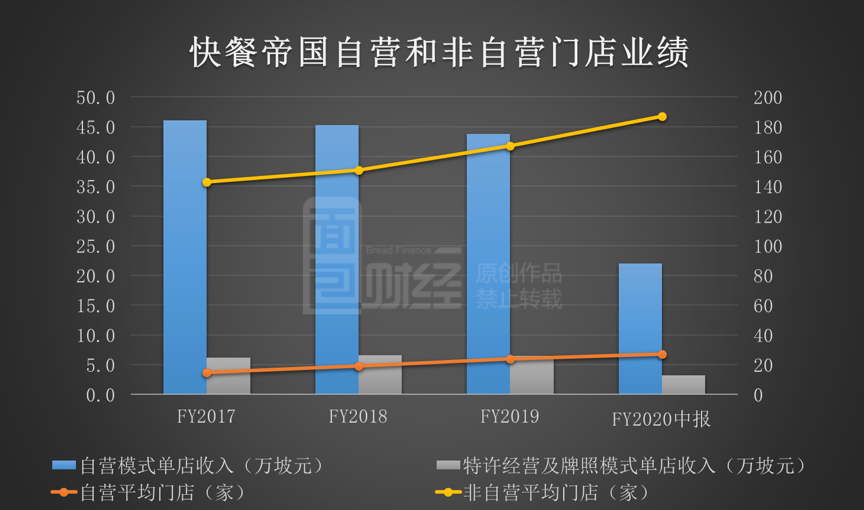

根据不同经营模式对应的营业收入和平均门店数量(年初与年末合计门店数量除以2)计算来看,快餐帝国自营模式下的单店收入呈逐渐降低的趋势。

2017财年至2020财年中报期,快餐帝国自营门店的单店收入分别为46.1万坡元、45.2万坡元、43.8万坡元和22.0万坡元;非自营门店的单店收入分别为6.2万坡元、6.6万坡元、6.5万坡元和3.2万坡元。

上市募资74.8百万港元,着重扩张门店数量

虽然公司号称“帝国”,但其市场占有率并不算高。

Frost&Sullivan数据显示,2018年,马来西亚及新加坡的士林专卖店及堂食店总销售额占快餐市场交易总额分别约0.9%及0.6%,而当地龙头餐饮企业占比在20%以上,两者差距悬殊。

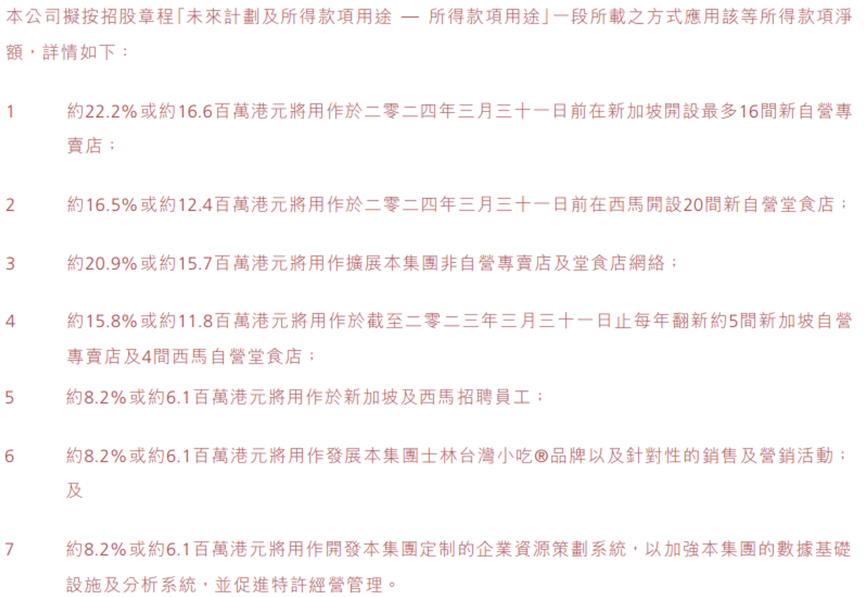

根据资料,快餐帝国通过此次上市募集所得款项净额约13.0百万坡元,约相等于74.8百万港元。

公司拟将募集的资金拿出75%用于扩大门店网络,包括开设和翻新自营店,以及扩展非自营店,剩下25%的资金则计划在新加坡和马来西亚招聘员工、促销和开发企业ERP系统。

可以看出,快餐帝国未来的发展重心仍围绕在存量上面。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。