上交所7月28日晚间披露湖北均瑶大健康饮品股份有限公司(以下简称“均瑶健康”或“公司”)的首次公开发行股票招股意向书。公司计划发行7000万股,发行完成后总股本为43000万股,网上、网下申购日期为8月6日。

受益于毛利率提升,2017年至2019年,均瑶健康归母净利润年均复合增长率达14.25%。

但与此同时,公司也面临着产品结构单一、部分产能依赖代工以及员工离职率较高等风险。

营收增速不及行业水平 毛利率逐年上升

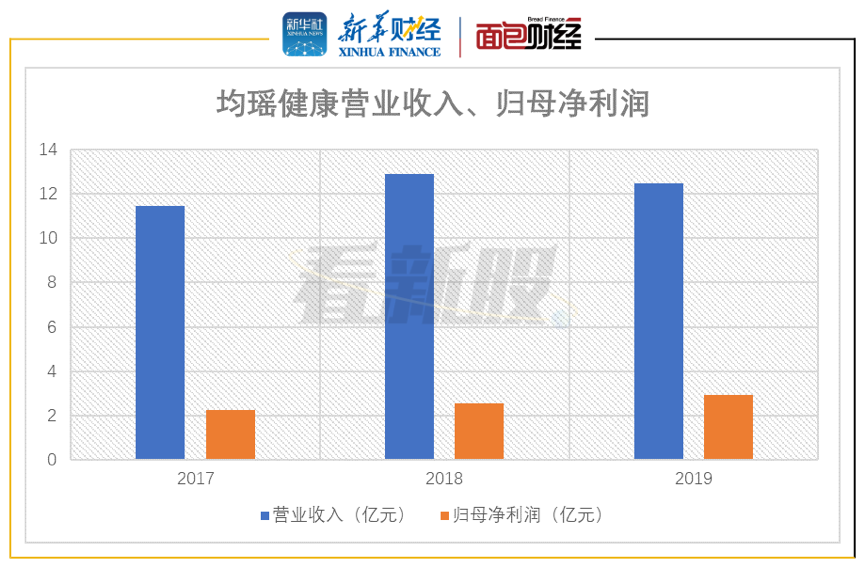

均瑶健康主营业务为含乳饮料中常温乳酸菌系列饮品的研发、生产和销售,陆续推出了“味动力”等系列产品。2017年至2019年,均瑶健康分别实现营业收入11.46亿元、12.87亿元和12.46亿元,年均复合增长率约为4.27%。其中,公司2018年营收同比增长,但2019年出现下滑。

公司招股书援引的欧睿国际数据显示,我国常温乳酸菌饮品的市场规模从2017年的121.6亿元上升至2019年的148.8亿元,年均复合增长率为10.62%。由此可见,2017年至2019年,均瑶健康营收的年均复合增长率并没有跑赢行业市场规模的年均复合增长率。

图1:2017年至2019年均瑶健康营业收入、归母净利润

相比于营收,均瑶健康的归母净利润表现相对更好。2017年至2019年,公司分别实现归母净利润2.26亿元、2.54亿元和2.95亿元,年均复合增长率为14.25%,其中一个重要原因是期间毛利率的提升。招股书显示,均瑶健康2017年至2019年的综合毛利率分别为48.26%、51.36%和52.68%,呈现逐年递增趋势。

2020年上半年,受疫情影响,公司实现营业收入4.99亿元、归母净利润1.49亿元,同比分别下降26.07%和22.85%。同时,公司预计2020年全年将实现营收10.27亿元、归母净利润2.48亿元,同比分别下降19.33%和17.79%。

从销售区域分布来看,华东地区(包括:上海、江苏、浙江、安徽、福建、江西、山东)和华中地区(包括河南、湖北、湖南)是公司最核心的市场,分别贡献2019年主营业务收入的51.25%和28.74%。

均瑶健康在常温乳酸菌饮品行业面临的主要竞争对手包括东君乳业(禹城)有限公司(优乐多乳酸菌饮品)、内蒙古伊利实业集团股份有限公司(畅意100%乳酸菌)、光明乳业股份有限公司(光明植物活力乳酸菌)等企业。据欧睿国际数据显示,按零售额统计,均瑶健康常温乳酸菌饮品2019年在大陆的市场占有率约为15.1%。

产品结构单一 员工离职率较高

均瑶健康面临的风险主要包括产品结构单一、部分产能依赖代工、员工离职率较高等。

数据显示,公司2017年至2019年来自乳酸菌饮品的销售收入占同期全部主营业务收入的比例分别达到99.02%、97.71%和95.37%。虽然占比逐年下降,但整体仍处于较高水平。

图2:2017年至2019年均瑶健康乳酸菌饮品收入及占比

公司面临的另一个风险是产品生产很大一部分依赖代工,这对公司的管理、质量控制提出了不少挑战。数据显示,2019年代工厂整体占公司总产量的比重接近36%。截至招股书签署日,公司尚与11家代工厂进行合作。不过,随着公司上市募资,新产能的投放可能会逐步缓解这一问题。公司也表示计划进一步提高自有工厂的生产比重。

另外值得注意的是,均瑶健康的员工离职率(年内离职人数/((期初总人数+期末总人数)/2))较高,2017年至2019年分别达到60.17%、64.21%和52.53%。其中,公司销售人员在2017年、2018年的离职率更是超过100%,分别为101.43%和107.26%。生产人员2017年至2019年的离职率分别为40.41%、49.67%和30.51%。

对此,均瑶健康表示,原料、工艺及配方是公司产品质量和口碑的关键,对生产工人技术要求较低,且经多年市场开拓,公司已形成了较为完善的经销体系,具有稳定的销售渠道,对基层销售人员的依赖性较低,上述岗位被替代性强、竞争压力较大,导致其流动性相对较高。

募资将主要用于产能扩张

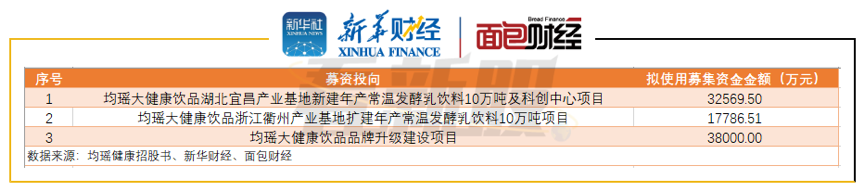

均瑶健康此次募集资金投资项目总投资额约12.00亿元,拟使用募集资金金额约8.84亿元。

其中,约5.04亿元募集资金将用于产能扩张,包括均瑶大健康饮品湖北宜昌产业基地新建年产常温发酵乳饮料10万吨项目和均瑶大健康饮品浙江衢州产业基地扩建年产常温发酵乳饮料10万吨项目。

公司另拟使用3.80亿元募集资金用于品牌升级建设项目。

图3:均瑶健康上市募集资金投向

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。