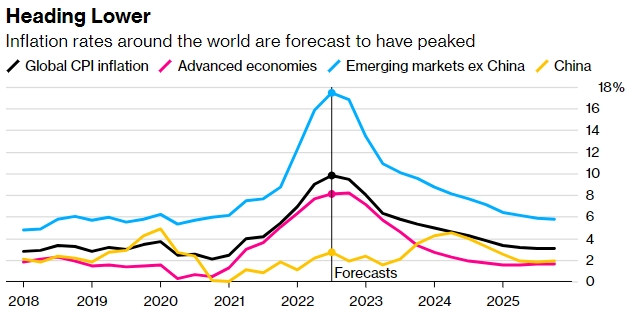

FX168财经报社(香港)讯 美联储鸽派声浪一出,全球市场似乎开始忘记经济衰退的问题,但通胀根本还没离开。根据主要图表数据显示,全球通胀率在今年最后三个月达9.5%,而且在中国新冠疫情解封前,风险依然是存在的。

美国和欧元区本周公布的主要通胀指标双双走弱,而出厂价格和投资者的通胀预期也在消退。因大流行病和俄罗斯在乌克兰的战争而变得复杂的供应链正在缓和,食品和燃料成本也有所下降。这也可能开始产生影响,尽管是在滞后的基础上,是在通胀飙升速度超过预期且持续时间更长之后,央行追求更高的利率。

这样的背景有助于解释,为什么彭博经济研究估计全球通胀率在第三季度达到9.8%的最高点,现在将在今年最后三个月升至9.5%,并在2023年底升至5.3%。但从这个数据就能发现,“但风险依然存在”。

全球供应链仍未完全恢复,如果中国重新开放,大宗商品价格可能会再次上涨,而受高生活成本困扰的工人可能会继续推高工资。

对于政策制定者来说,最近的峰值“并不意味着最坏的时期已经过去”,彭博首席经济学家汤姆·奥利克(Tom Orlik)解释说。“即使它们小幅下降,消费者价格指数仍将远高于央行的舒适区,即使经济衰退风险迫在眉睫,也有必要进一步收紧货币政策。”

以下是指向潜在峰值的关键图表:

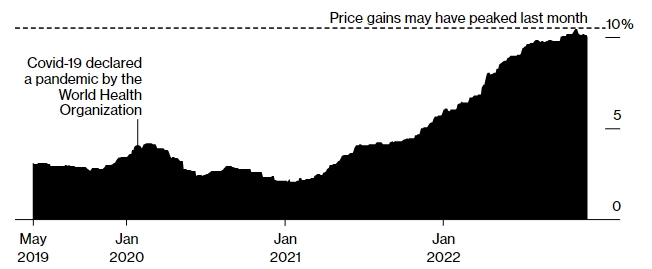

全球通货膨胀

(按国家/地区划分的 GDP 加权年度消费价格总变化)

(来源:彭博社)

经济学家展望

(来源:彭博社)

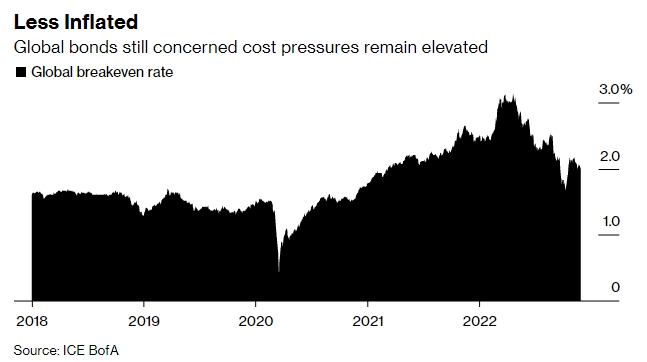

投资者期望

减少通胀,国家债券前景仍未明

(来源:ICE BofA)

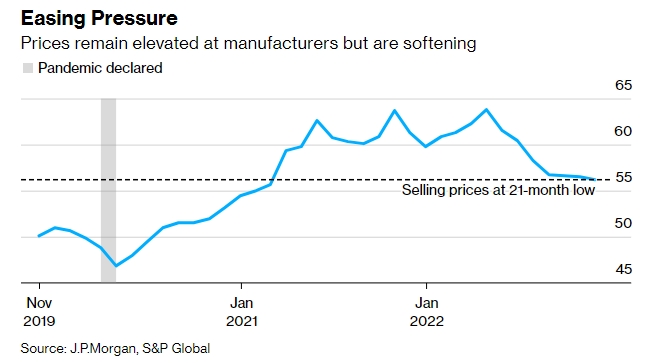

出厂价格

(来源:摩根大通)

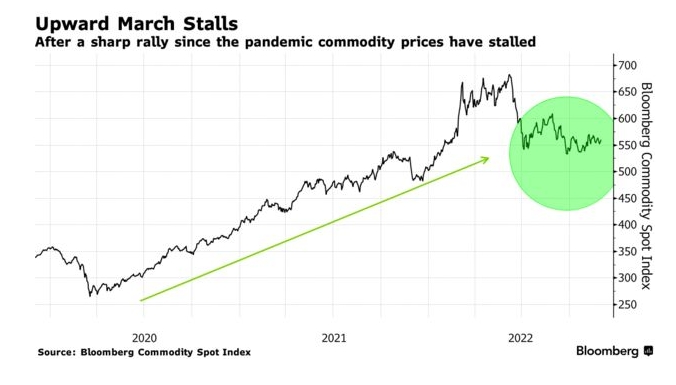

商品成本

(来源:彭博社)

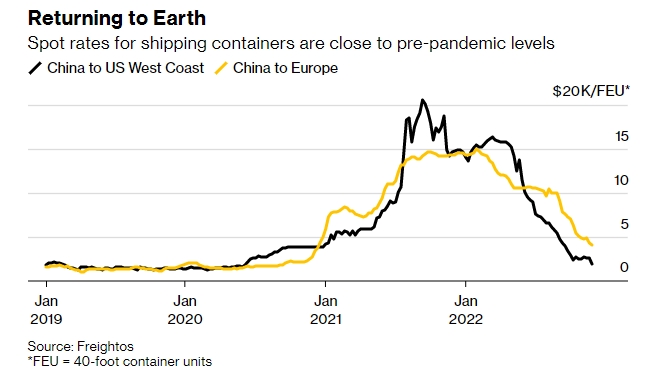

海运集装箱的现货价格

(来源:Freightos)

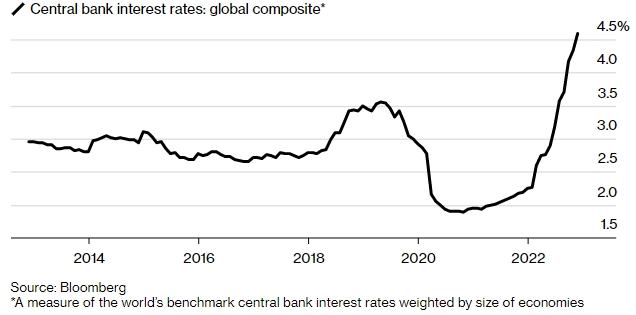

更高的利率

(来源:彭博社)