FX168财经报社(香港)讯 口里喊着鹰派加息的观点,美国非农与CPI数据却狠狠打脸美联储主席鲍威尔,强调通胀已经在放缓的路上,软着陆成为普遍共识的前提下,不断警告继续加息的鲍威尔,却被钜亨网首席经济学家邱志昌怒批,是纵容特朗普政治干预的始作俑者,双双铸成人类第二次经济衰退的大错。

邱志昌开篇就直接点明,一个经济体一定要正常运行,就如个体经济学的蜘蛛网理论(Cobweb Theory)所描述的,任何一种商品、或是任何一种产业之所以能够成长,最重要的是要遵守“那一只看不见的手”,也就是所谓的Invisible Hand,或被称为“无形的手”。

市场内竞争以达尔文的进化论,即物竞天择、优胜劣败;适者生存、不适者淘汰为依归,每个产业多只有供给与需求者两方。当需求面殷切时,厂商会受到鼓舞,增加生产量。当需求面退却下滑之际,厂商会感受营收与利润的寒意,而进行减产与清库存、乃至裁员等措施。

任何市场多有自我与生俱来的供需调整机能,供给过多时候,亚当·斯密(Adam Smith)的国富论(The Wealth of Nations)里的“无形的手”,“价格机能”(Price Mechanism)就会发挥作用,让那一些禁不起竞争的厂商、将退出这个市场,而留下那些公司治理机能强劲、足以承受此一低价的生产者。

回顾鲍威尔一步步走向深渊的铁证

往回看鲍威尔的货币政策战略,邱志昌在文章中重点强调,错误的政策比贪污更可怕,无限量化宽松(QE)埋下人类第二次经济衰退种子。无论是美联储前主席伯南克(Ben Bernanke)、美国财政部长耶伦(Janet Yellen)或是鲍威尔,他们在担任美联储主席时代,其决策稳健程度大致是一致。

整个货币政策制定的过程:先审视当下经济局势变迁与未来最大可能发展、一段时间观察是否就如其所料、因果判断与分析、最后以计量经济学Robust Test后、再度观望或即行拟订政策,选择最佳时机宣告、执行。

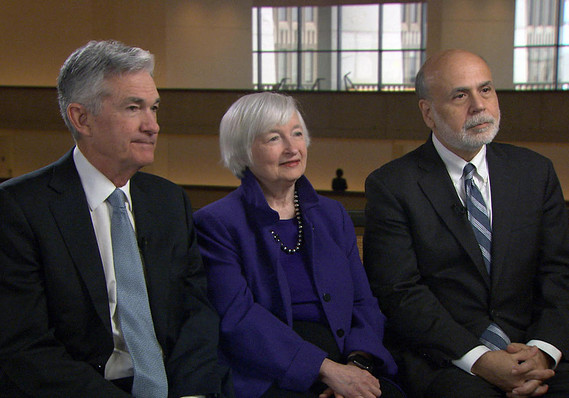

观察这3名美联储主席在位期间的绩效表现,以伯南克时代绩效最为辉煌。2009年3月1日起的第一次有限量化宽松,拉拔起全球股市、将股市从破碎不堪的金融风暴中“重头启动”。2009年3月到2015年5月,伯南克共执行至少3次有限量化宽松,以及及1次扭转性操作。

(左为鲍威尔、中为耶伦、右为伯南克,来源:MarketWatch)

他每次执行前的宣告,多是出乎市场之外,属于出其不意的,不让投资者存在“一定是这样”的预期效应。全球金融风暴已确定平息后,当时美联储的量化宽松政策才退场,其步骤为:

一、美联储渐渐减少购买政府公债金额;

二、卖出政府公债回收资金;

三、紧缩公开市场操作额度后、最后提高FOMC资金利率。

尽管伯南克如此宣告,但也迟至2016年中他卸任后,继任主席耶伦才慢慢收缩起量化宽松的资金、并在2017年底才开始加息路径。

数据统整,伯南克以9年时间解决次级房屋贷款危机,以及所引爆的全球金融风暴危机。2014年2月3日奥巴马总统提名,通过参议院决议,启用美国史上首任美联储女性主席耶伦,到2018年2月3日卸任。而耶伦主持美联储,并没意识到宽松货币政策,会成为下次金融经济危机温床。邱志昌评论道:“耶伦执行收缩的幅度与速度有节奏但平淡无奇。”

因此,鲍威尔目前公布的内容、与倾向他在2017年就有开始采取紧缩的思维,当时并未完全落实在耶伦的任内。如今回顾,邱志昌认为,耶伦应只是属于技术官僚,是3名主席任期内没处理过重大危机者。

耶伦卸任后,开打的经济战与财经政策并无直接关联;财经政策是对抗景气循环工具,用于金融与经济、不为战争出征,至目前为止并未见到美联储也参战。

“我们假设,鲍威尔自2017年起就确实如他近期解密的会议资料所言,量化宽松政策开始转向紧缩,则可能就不会有2020年3月疯狂与失控的无限量量化宽松出现。”

他重点强调:“事实当然是,不是鲍威尔错了,是因为特朗普(Donald Trump)行事风格所致。”

“特朗普说美国是人类史上最伟大的国家,美军是世界最伟大的和平与正义的力量,要记住责任、荣誉、国家,效法麦克阿瑟精神,创造属于自己的传奇。特朗普激励人心之勇气可嘉、但贸然启动直升机撒钱政策,实际上是匹夫之举、铸下大错。”

在面对新冠疫情警讯大作时,特朗普即将竞选连任,最初是以暗示方式、没几天之后转为明白公开大声指责,“美联储一定要给我倾全力拿出救援办法”。

邱志昌评论称,或许人在屋檐下,鲍威尔终于也做出美国史上最强货币政策宣告。执行之后、有效需求大振、股市大红大紫、厂商大乐。

但不到两年、2021年底后,副作用通货膨胀警铃声大作,在2017年鲍尔所担心的物价低迷,开始加倍奉还。

(来源:NBC News)

经济过热的情绪更加高亢、生产者大肆扩增产能,2022年起终于引爆近二十多年来未曾见过的大幅起落现象,通胀的幽魂被史上最大供需热浪催醒,附身在所有、有形与权益资产之上,让这些资产价格如坐云霄飞车,乐不可支、终至到乐极生悲地步。

“真不晓得几年后,美联储解密的2020年到2021年底、两年会议纪录,如何陈述与记载鲍威尔为何没有坚守专业本位,无法挺住特朗普的政治干预?”

邱志昌给出结论,诺贝尔经济学奖得主、耶鲁大学教授席勒(Robert Shiller)的科技股泡沫化警告,借道无限量化宽松终于兑现。

他指出,逝者已矣、来者可追。近30 年以来,随着工业与数字化革命,金融市场改变很大,而美联储的货币政策也跟进调整。如1994年后,货币政策将过去以货币数量为参考标,调整为以货币价格即“利率”为政策指标,也就是所谓的“泰勒法则”(Tailors Rule),而近期在观察通胀时,美联储也增添了个人消费支出(PCE)为判断指标。

“如果拿不出比无限量化宽松更有效的财经政策,人类史上近半世纪的最大的荣华富贵已经过去。但这并不表示金融股市,会步入长期空头、一蹶不振;它依然随着景气循环、艾略特波浪、周而复始;只是朱颜改、主流类股主角将改变。”

邱志昌最后引用中国明朝诗人杨慎“二十一史弹词”:滚滚长江东逝水,浪花淘尽英雄,是非成败转头空;青山依旧在,几度夕阳红。

股市多头雄心依旧在,只是何时再长红?