FX168财经报社(北美)讯 周五(3月3日),美国供应管理协会(ISM)公布,2月份非制造业PMI从1月的55.2降至55.1,显示美国经济仍处于扩张模式;2月份通胀压力略有降温,物价指数从上月的67.8小幅降至65.6。与此同时,美联储在半年度货币政策和经济报告中表示,“强烈意识到”高通胀给经济带来的挑战,并“坚定致力于”实现2%的物价上涨目标。美市盘中,美元指数震荡下跌,美股三大股指强势上涨,现货黄金短线走出V型反转,加密货币则遭遇猛烈抛售潮袭击。

美国服务业2月份扩张超出预期,订单指数攀升至一年多来的高点,招聘人数也有所增加。

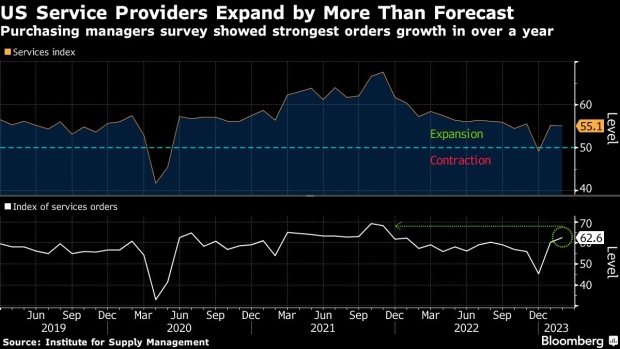

美国供应管理协会(ISM)周五公布的数据显示,2月份非制造业采购经理人指数(PMI)为55.1,前值55.2,预期54.5。所有高于50的指数都被视为经济增长的迹象。指标越高于或低于50,变化速率越大或越小。

(图源:彭博社)

ISM新订单指数上升逾2点,至62.6,为2021年11月以来的最高水平,表明需求健康。服务业就业指数上升4点至54,为一年多来的高点。

与此同时,2月份通胀压力略有降温,物价指数从上月的67.8小幅降至65.6。

这一进展表明,在疫情期间难以吸引员工后,服务提供商在招聘方面取得了更大的成功。下周五公布的非农就业数据将为整个经济的就业状况提供进一步线索。

ISM的报告是最新的迹象,表明在就业市场有弹性、消费者对商品支出的支出稳步减少的背景下,服务需求依然健康。与此同时,不断增加的信用卡债务、持续的通货膨胀和更高的利率是家庭面临的潜在障碍。

ISM服务业调查委员会主席Anthony Nieves在一份声明中称:“受访者表示,他们大多对商业状况持乐观态度。”

“供应商继续改善他们的能力和物流,交付速度更快就是明证。尽管劳动力市场吃紧,但一些行业的就业形势有所改善。有几个行业报告称继续裁员。”

上个月,包括农业、建筑和零售业在内的13个服务行业报告增长。有四个行业报告经济活动下降,其中批发贸易、运输和仓储以及信息行业首当其冲。

央行方面,美联储周五在向国会提交的最新半年度货币政策和经济报告中表示,“强烈意识到”高通胀给经济带来的挑战,并“坚定致力于”实现2%的物价上涨目标。

这份文件主要是对最近经济发展和美联储政策会议的回顾总结,指出了美联储辩论的主要主题——劳动力市场仍然供不应求,经济增长可能需要进一步放缓以抑制物价上涨,通货膨胀仍然“远远高于联邦公开市场委员会(FOMC)的目标”。

(图源:彭博社)

“作为回应…联邦公开市场委员会继续快速提高利率并减持证券,”报告称,“为了实现足够严格的货币政策立场,持续提高目标区间将是适当的”。

该文件指出,自美联储去年6月份向国会提交上一份报告以来,美国金融状况已经收紧,并暗示货币政策对经济某些领域的影响正在加剧。

报告称,2022年银行的商业贷款持续增长,“但在第四季度有所放缓”。“一些未来企业违约的指标有所上升。”

家庭贷款拖欠率在上升,抵押贷款发行“继续大幅下降”。

美联储主席鲍威尔将于美国东部时间下周二上午10点和下周三上午10点分别出席参议院银行委员会和众议院金融服务委员会的听证会,讨论该报告和美联储政策。

这将是鲍威尔自共和党在去年11月中期选举后控制众议院以来首次在国会作证。

市场走势:美元加密货币下挫 黄金美股携手上涨

股市方面,美国股市周五上涨,标准普尔500指数试图止住连续三周下跌的势头,市场对美联储可能将利率调高到何种程度进行了重新评估。

道琼斯工业股票平均价格指数上涨逾280点或0.8%,标准普尔500指数上涨1.3%,纳斯达克综合指数上涨1.6%。

(道指30分钟走势图,来源:FX168)

尽管强劲的就业市场数据和高通胀数据提升了央行进一步加息的预期,并推高了本周债券收益率,但标准普尔500指数仍有望打破三周以来的跌势。

Oanda高级市场分析师Craig Erlam在周五上午的一份报告中写道:“股市有望以积极的基调结束本周,尽管总体而言,最近几周似乎没有朝着任何一个方向发展。”

2月份股市回落,削弱了2023年的强劲开局,原因是一系列好于预期的就业和通胀数据促使投资者重新评估美联储将把利率提高到多高以控制通胀的预期。

Erlam称,“随着经济数据变得更加棘手,且利率预期逆转,交易变得非常震荡。”“投资者现在正在等待证据,以证明1月份的数据一如许多人预期只是昙花一现,而下周五的就业报告将是首个此类重要数据。”

“消费者仍在花钱,”瑞银财富管理公司(UBS Wealth Management)董事总经理Keith Apton周五表示。“失业率依然居高不下。”

但Apton预计“今年晚些时候市场将有一个更好的切入点”,标准普尔500指数可能会跌至3800点。消费者一直在动用他们的储蓄,而美联储仍在加息,他说,“我告诉客户,要为今年第三季度出现温和衰退做好准备。”

Apton表示,他目前青睐大盘股,并偏好医疗保健和公用事业等防御性板块。他说,他还看好国际股市,包括发达市场和新兴市场,并将关注中国政府本周末召开的全国人大会议是否可能出台经济刺激措施。

汇市方面,在数据显示美国服务业2月稳健增长,新订单和就业人数升至逾一年高位后,美元一度收窄跌幅。

日内稍早,美元指数一度下跌至104.59低点,随后自低位反弹至105关口略下方,之后再度回落。

(美元指数30分钟走势图,来源:FX168)

亚特兰大联储主席博斯蒂克表示,尽管新的就业数据为近期强劲的经济数据锦上添花,“缓慢而稳定的行动将是适当的做法”。

“的确感觉美元的纠正性反弹已经走到尽头:市场从容对待沃勒和博斯蒂克昨天的评论,他们选择将注意力集中在更依赖数据的暂停可能性上,”多伦多Corpay首席市场策略师Karl Schamotta表示。

他补充称:“这表明,交易员认为收益率被推得太远、太快,可能预示着隐含终端利率将见顶。”

路透调查的分析师表示,美元近期的强势可能是暂时的,在全球经济改善,且预期美联储将比欧洲央行早一步停止升息之际,美元将在年内走软。

尽管如此,Schamotta认为美元不太可能逆转。

“下周公布的就业数据和非农就业报告可能提振收益率和美元。交易员可能会谨慎行事,特别是那些可能受到本国央行鸽派消息影响的货币,即澳元、加元和日元。”

贵金属方面,ISM非制造业PMI数据公布后,金价短线下跌约5美元至1838.96美元,但随后很快自低位反弹至1850美元关口略下方,走出V型反转。

(现货黄金30分钟走势图,来源:FX168)

美元在2月份的反弹令黄金承压。美元走强可能对以美元计价的大宗商品构成压力,使它们对使用其他货币的人来说更加昂贵。

Kitco分析师Gary Wagner写道,随着投资者评估美联储的利率路径,美元一直是金价走势的“主要驱动因素”。美元2月大涨,打压金价,因美国公布的一系列就业和通胀数据令交易商消化了美联储更积极升息的预期,且基本消化了此前有关年底前降息的预期。

加拿大皇家银行资本市场分析师Christopher Louney在一份报告中称,金价近期可能也获得一些支撑,因市场担心美联储采取激进措施可能将美国经济推入衰退,但美国国债收益率持续上升,加上美元相对坚挺,意味着金价上行空间可能有限。

他写道:“虽然美元脱离了2022年的高点,但仍然相当强劲,但更重要的是,收益率继续上升,正接近2022年的高点,10年期美国国债收益率超过4%。”

加密货币方面,随着投资者权衡Silvergate Capital最新的财务困境,并评估这家加密银行的潜在破产对更广泛的加密行业意味着什么,加密货币价格下跌。

比特币现下跌4.6%,交投于22400美元一线,早些时候触及2.5周低点21994.77美元。以太币下跌4.6%,至1572美元,此前触及1543.60美元,为2月中旬以来的最低点。

(比特币30分钟走势图,来源:FX168)

周四深夜,包括Coinbase、Galaxy Digital、Circle、Paxos和Bitstamp在内的加密货币公司表示,他们已经停止接受来自或发向Silvergate的付款。Silvergate是加密货币业务的首选银行,该银行周三通知称,它将无法在延长的最后期限前提交年度报告,并警告称,它可能无法再运营12个月。

Kaiko研究主管Clara Medalie表示:“这种看跌转变肯定是对Silvergate目前问题的延迟反应。”“许多大型交易所和做市商与Silvergate合作,在实体之间进行快速交易,任何停止活动都可能对全球加密货币流动性产生影响。”

周四,比特币和以太币价格保持平稳,而Silvergate的股价下跌了57%。

Medalie补充说:“2023年伊始,加密市场在FTX相关蔓延放缓后,稳步反弹至六个月高点,但Silvergate的消息再次引发了人们对流动性和风险的担忧。”

在风险资产回调和Silvergate客户FTX内爆的影响下,比特币在2022年暴跌超过60%,至1.7万美元以下,今年已有所回升。即使在最近下跌之后,比特币今年以来的涨幅仍超过30%,不过由于风险资产的整体涨势已经消退,未来一个月内比特币可能会横盘震荡。