FX168财经报社(香港)讯 摩根士丹利首席美国股票策略师迈克尔·威尔逊(Michael Wilson)表示,数据表明信贷紧缩已经开始,自美联储一年前开始加息以来,已有近1万亿美元的存款离开了银行系统。上周最新的小企业调查显示,美国信贷可用性出现20年来最大的月度降幅,而利息成本处于15年来的最高水平。美元指数周一(4月17日)亚市早盘,短线回升至101.66水平,但荷兰国际集团(ING)展望警告,美联储年底前可能大幅降息100基点,长期看跌美元前景不变。

威尔逊提到:“一个月前,当银行业压力首次浮出水面时,我们对美国股市的主要看法是它可能会导致信贷紧缩。鉴于我们对企业盈利的预期已经远低于市场普遍预期,这让我们对这一观点更有信心。快进到今天,数据表明信贷紧缩已经开始。”

他继续补充称:“更具体地说,它们显示出银行贷款出现有记录以来最大的两周降幅,因为它们同时以创纪录的速度出售抵押贷款和美国国债以抵消存款外逃。事实上,自美联储一年前开始加息以来,已有近1万亿美元的存款离开了银行系统。”

“再加上已经很严格的贷款标准,信贷增长正在萎缩也就不足为奇了。如果这还不够,上周最新的小企业调查显示,信贷可用性出现20年来最大的月度降幅,而利息成本处于15年来的最高水平。”

美国长期国债持有和集中存款风险的损失在,过去一年逐渐积累,然后突然加速,导致硅谷银行(SVB)和Signature Bank的意外失败。事后看来,考虑到美联储加息的速度和幅度、对银行资产的一些令人遗憾的监管处理,即未针对美国国债进行风险调整,以及企业存款的集中,这些失败似乎是可以预见的。

威尔逊强调:“然而,大多数人没有看到失败的到来,这导致了历史上最突然的货币政策调整,可能会给市场带来惊喜。”

“与我们的预期相反,标准普尔500指数和纳斯达克指数自硅谷银行首次宣布资不抵债以来表现良好。然而,小型股、银行股和其他高杠杆股的交易表现不佳,因为市场领导者变得更具防御性,这符合我们的行业和风格建议。我们的论点是,主要平均指数徘徊在当前水平附近,主要是因为它们具有防御性和较低的后端利率。”

但他对此抱持质疑态度:“这不一定被视为一切都很好的信号,相反,增长前景的逐渐恶化仍在继续,这意味着即使是这些大盘股指数也有可能像我们在区域银行业指数和小盘股中看到的那样突然下跌。”

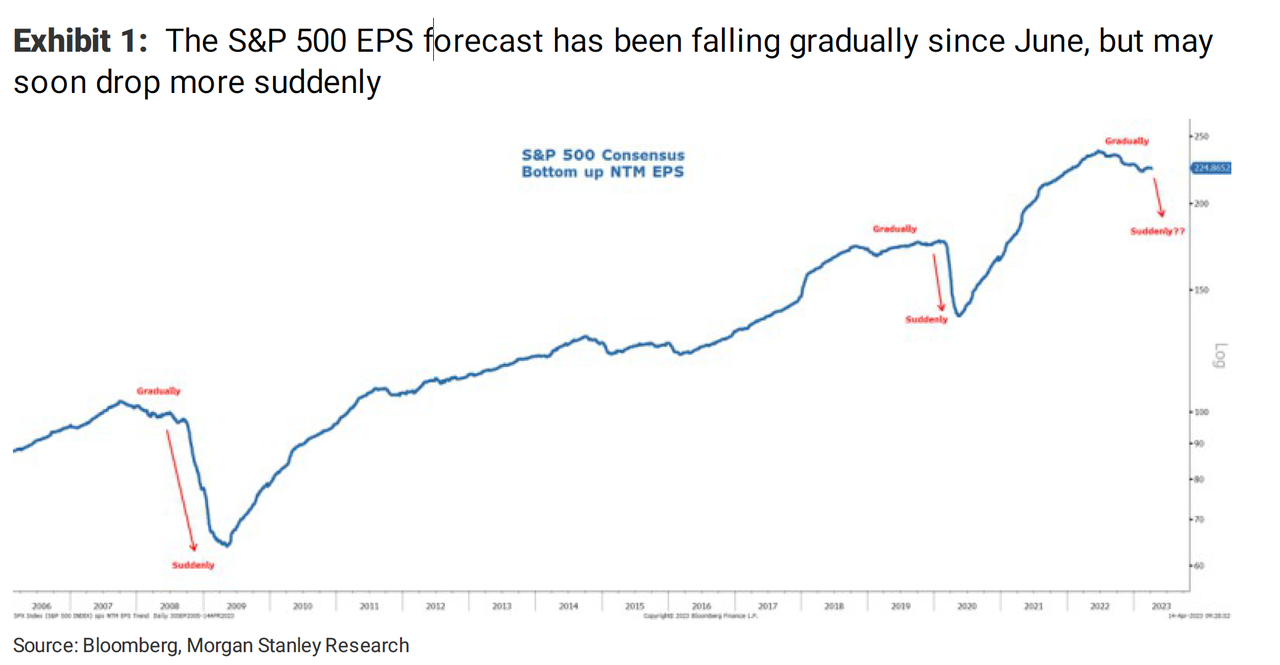

“到目前为止,标准普尔500指数盈利预期的下降一直是稳步和渐进的。自去年6月见顶以来,标准普尔500指数未来12个月自下而上的每股收益共识预测,以每年约9%的速度下降,这还不足以让股票投资者要求更高的股票风险溢价。我认为,他们应该发生。进一步令投资者感到欣慰的是,普遍的盈利预测暗示第一季将是标准普尔500指数每股收益年度变化率的谷底,这是我们通常会接受的一个关键买入信号。”

他继续说道:“相反,如果我们的预测远低于共识,那么随着收入增长开始令人失望,这些预测的下降速度在未来几个月应该会大幅增加。迄今为止,盈利令人失望的主要原因是盈利能力下降,尤其是在技术、消费品和通信服务领域。对于那些为上周低于预期的通胀数据而欢呼的投资者,我们会说要小心你的希望。上周通货膨胀下降,尤其是商品通货膨胀,是需求减弱的迹象,而通货膨胀是阻碍许多企业收入增长的一件事。这迄今为止,利润率逐渐下降主要是膨胀的成本结构造成的。”

(来源:ZeroHedge)

威尔逊最后总结:“当收入开始令人失望时,利润率下降可能会更加突然,那时候市场可能会突然出现在我们预测的盈利下降。”

美国股市和债券周五收低,尽管主要指数下跌,因为参与者消化了几个因素,包括弱于预期的零售销售、强劲的银行收益和混合的美联储言论。

美国财政部长耶伦表示,银行业在最近的失败后可能会变得更加谨慎,银行信贷收紧可能会取代美联储进一步加息,同时她指出,银行系统的存款外流已经稳定下来,情况一直很平静,但根据美国有线电视新闻网(CNN)的采访,他们仍在仔细监控情况。

荷兰国际集团:美联储将在5月加息 年底前降息100个基点

美国3月份零售额环比下降1%,低于预期的0.5%。趋势不是很好,过去五个月有四次下跌,1月份上升3.1%,这是唯一的升幅。然而,对2月份的数据进行向上修正,从-0.4%上调至0.2%,而剔除了一些波动性较大的部分,并且在历史上更好地跟踪更广泛的消费者支出模式的对照组,并没有人们担心的那么糟糕,下跌0.3%而不是市场普遍预期的-0.5%。

(来源:ING)

因此,零售销售控制组剔除食品、汽油、建材和汽车经销商的三个月年化增长率,目前为9.5%,同比增长5.7%。结合热门的核心CPI月度数据上升0.4%,还有第一季稳定的就业情况,它应该会让美联储保持在5月初加息25个基点的心态。

ING强调:“这显然是美联储发言人传达的信息,美联储理事克里斯·沃勒评论称,核心通胀并未显示出太大改善,而且仍然过高,这意味着美联储的工作尚未完成。事实上,最近的数据流“证实”了美联储3月份加息的决定,尽管他至少承认在近期压力之后收紧信贷条件减少了美联储的工作量。”

上周,有投票权的美联储官员Austan Goolsbee警告说,美联储“必须阻止通货膨胀”。第一季坚挺的消费者支出和联邦公开市场委员会(FOMC)的主要投票成员,似乎支持采取更多行动的情况,“这意味着我们现在将5月份的价格定为21个基点,我们确实预计美联储将在5月3日加息25个基点”。

ING警告:“但逆风正在加剧,通胀压力正在缓解。”

“我们认为这将是最后一次加息,尽管消费行业面临的不利因素正在加剧,通胀压力正在缓解。事实上,越来越多的裁员公告、更高的借贷成本和更严格的贷款条件,这将特别打击信用卡支出和汽车贷款,加上房价下跌从来都不是消费者支出的好组合,这些占据了美国所有经济活动的70%左右。”

此外,虽然3月份工业生产比预期更坚挺,环比增长0.4%,而普遍预期为0.2%,而且2月份的增长被上调0.2个百分点至 0.2%,但细节描绘了一幅较弱的图景。制造业和矿业产出均环比下降0.5%,而公用事业则表现强劲,跃升8.4%。随着数据模式的稳定,这将不可避免地在未来几个月内修正走低。制造业产出现在比2022年3月低1.1%,并且ISM仍处于收缩区域,该行业的前景看起来并不乐观。

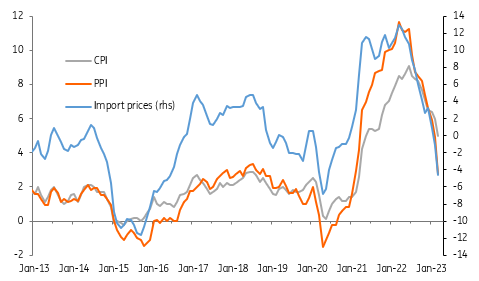

进口价格快速回落,PPI和CPI存在下行风险。与此同时,进口价格环比下降0.6%,低于预期的-0.1%,同比进口价格通胀目前为-4.6%。图中表明,PPI同比可能很快放缓至2%以下,年底前CPI可能低于3%。

(来源:ING)

ING总结强调:“因此,疲软的经济活动和通胀快速下降的前景相结合意味着,我们继续寻求在年底前大幅降息,可能达到100个基点。”

美元短线反弹 但能否推动至111上方?

根据圣路易斯联邦储备银行(FRED)数据中的10年和5年盈亏平衡通胀率,美国通胀预期在过去几天走高,证明市场对美联储担忧的最新重新评估是合理的. 这样一来,通胀先兆有利于美联储政策转向的宽松谈判,以及2023年的降息。

也就是说,FRED的5年期和10年期盈亏平衡通胀率在周五的北美时段结束时,逐渐提高至2.31%和2.30%。通胀前兆的最新复苏加入了密歇根大学的行列,比消费者通胀预期提前一年,消费者通胀预期从3月份的3.6%升至4月份的4.6%。

因此,美元指数捍卫周五晚些时候从一年低点回升至101.60附近的走势,因为交易员等待本周4月份采购经理人指数(PMI)的初步数据。

FXStreet分析称,从周线图来看,美元指数依然偏向上行。美元指数从2022年9月左右的高点114.728跌至2023年的低点100.788,并在后者附近触底,描绘了双底形态。此外,200周指数移动平均线(EMA)位于99.117附近。

(来源:FXStreet)

相对强度指数(RSI)处于看跌区域,但在最近的下跌中,RSI触底高于之前的水平。变化率还显示抛售压力正在减弱,这可能为进一步上升铺平道路。

美元指数的上行风险在于50周和20周均线的交汇处,大约在103.893-103.930。突破上方将暴露2023年高点105.883,最后一个高点,然后为双底初始目标111.000扫清道路。