以研究中国而著称的智库荣鼎集团,在去年12月13日发布了针对中国利用外资情况的一个分析,与中国官方的结论差距很大,最近一些媒体、学者和官员在引用官方数据来论证中国吸引外资的情况是在改善而非恶化,加美财经编译了这篇分析,供读者参考,不代表我们支持文中观点或者确认其中数据。

近年来,中国的外国直接投资(FDI)的弹性一直是激烈争论的主题。中国的官方数据显示,自2020年爆发COVID-19以来,FDI流入量创下新高,但在2022年下半年迅速下降。

其他数据和时间点表明,从2020年开始,新流入投资的仍在放缓。在本说明中,我们研究了现有的数据来源,以评估中国自2020年以来的FDI表现,并讨论其前景。我们的主要结论是:

显示2020年和2021年创纪录的外国直接投资的官方数据,被独特的宏观经济条件所推动的短期投资所夸大。

中国的高利率和货币强势吸引了全球投资者将资金转移到中国。这些短期资本流动的很大一部分被记录为外国直接投资,而不是证券(或其他)投资。

如果在一个没有资本控制和外国所有权限制的开放市场经济中,就不会这样。

中国的外国直接投资,在大流行的头两年里的实际情况是比较低迷的。其他综合数据指出,在2020-2021年期间,新的绿地项目和外资收购将急剧下降,这与实体经济趋势一致。

绿地外商直接投资(FDI,Foreign Direct Investment)指的是外国投资者直接投资于目标国家的绿地项目。绿地项目通常指的是从零开始建设的新项目,而不是收购或合并现有企业。这种投资有助于目标国家的经济发展,创造就业机会,提高生产力,引入新技术和管理经验。

在绿地FDI中,外国投资者可以选择投资于各种领域,如制造业、能源、基础设施、房地产、服务业等。外国投资者可以与当地企业合作建设项目,或者独立设立全资企业。绿地投资的主要优势在于它能够为目标国家提供新的生产能力、技术和管理经验,促进其经济增长。然而,绿地投资的缺点是建设周期较长,需要较高的投资成本,而且可能面临政策风险和市场不确定性。

虽然汇总披露的外国直接投资交易的数据集,可能低估了流入量——因为跨国公司越来越不愿意公开宣布其在中国的投资,而且这些数据集没有完全捕捉到多年的绿地项目,但现实没有官方数据所显示的那么乐观。

自2022年第二季度以来,由于全球货币状况以及宏观经济和地缘政治的影响,流入中国资金已经急剧放缓。全球利率和汇率预期的巨大变化,对中国增长前景的下调,以及日益严峻的国际政策环境,都表明中国将进入一个外国直接投资流入量结构性下降的时期,除非中国政府进行有意义的政策改革,重新点燃外国投资者的热情。

强劲官方数据背后的宏观因素和资本管制规避

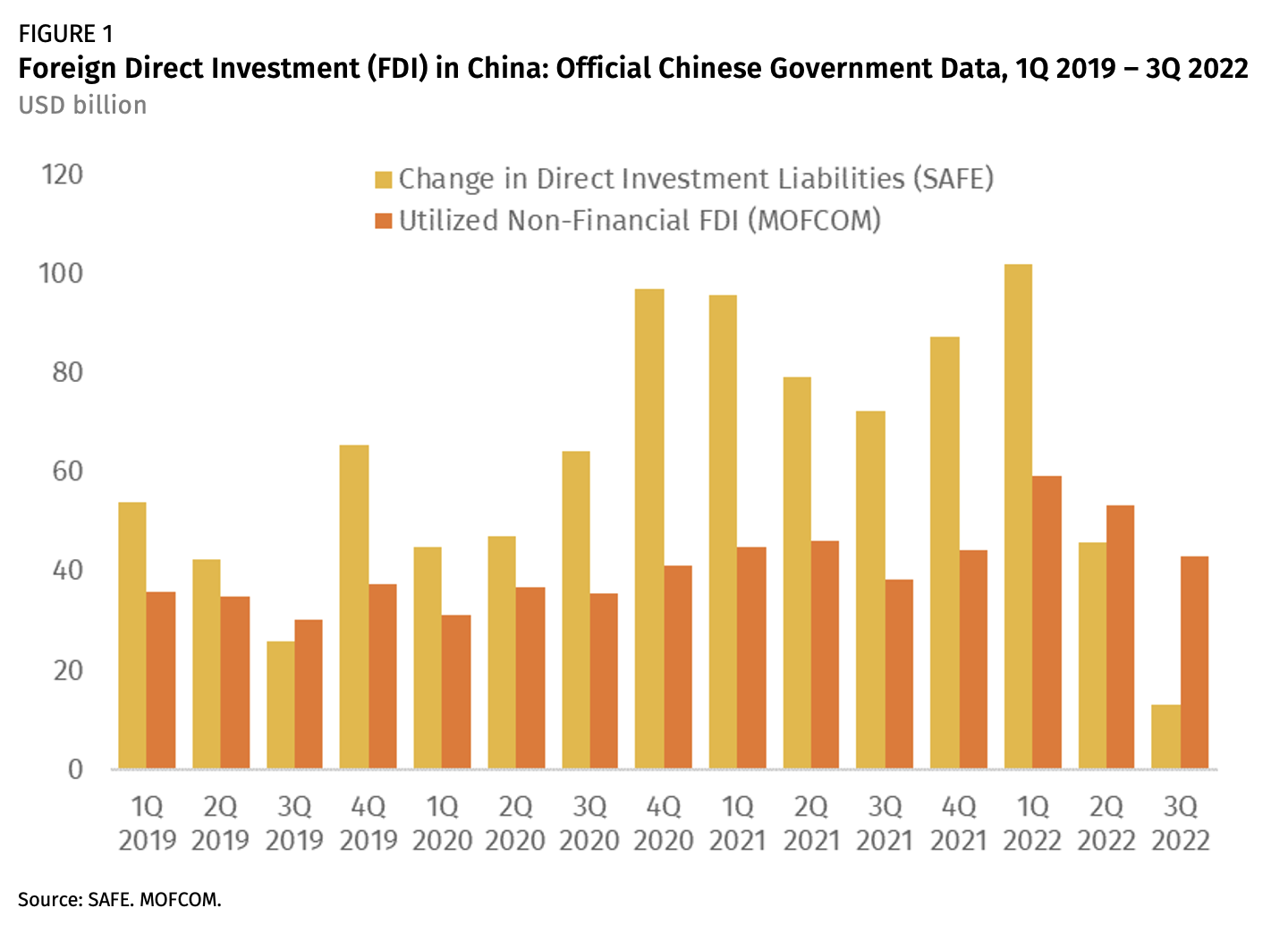

中国的官方FDI统计数据显示,中国在2020年成为世界上最大的FDI接收国,并在2021年和2022年上半年继续吸引高水平的海外投资。

两个可用的衡量标准,来自国家外汇管理局(SAFE)的数据(使用国际收支标准)和来自商务部(MOFCOM)的数据(根据方向性原则衡量 "利用外资"),都显示自大流行病爆发以来创纪录的流入量(图1)。SAFE的数据记录了平均每季度890亿美元的FDI流入,几乎是大流行前的两倍。

在与大流行病有关的严重干扰和地缘政治紧张局势上升期间,外国直接投资流入的力度令人惊讶,但需要在中国特殊的外部经济政策配置中加以看待。

对外国直接投资的开放,是中国经济政策方针的一个早期特征,但其他类型的跨境资本流动,特别是证券投资和其他更具投机性质的短期流动,仍然受到更严格的控制。

因此,市场参与者依靠外国直接投资结构,将资金送入和送出中国,包括用于通常会在金融账户的其他渠道中获取的金融目的。

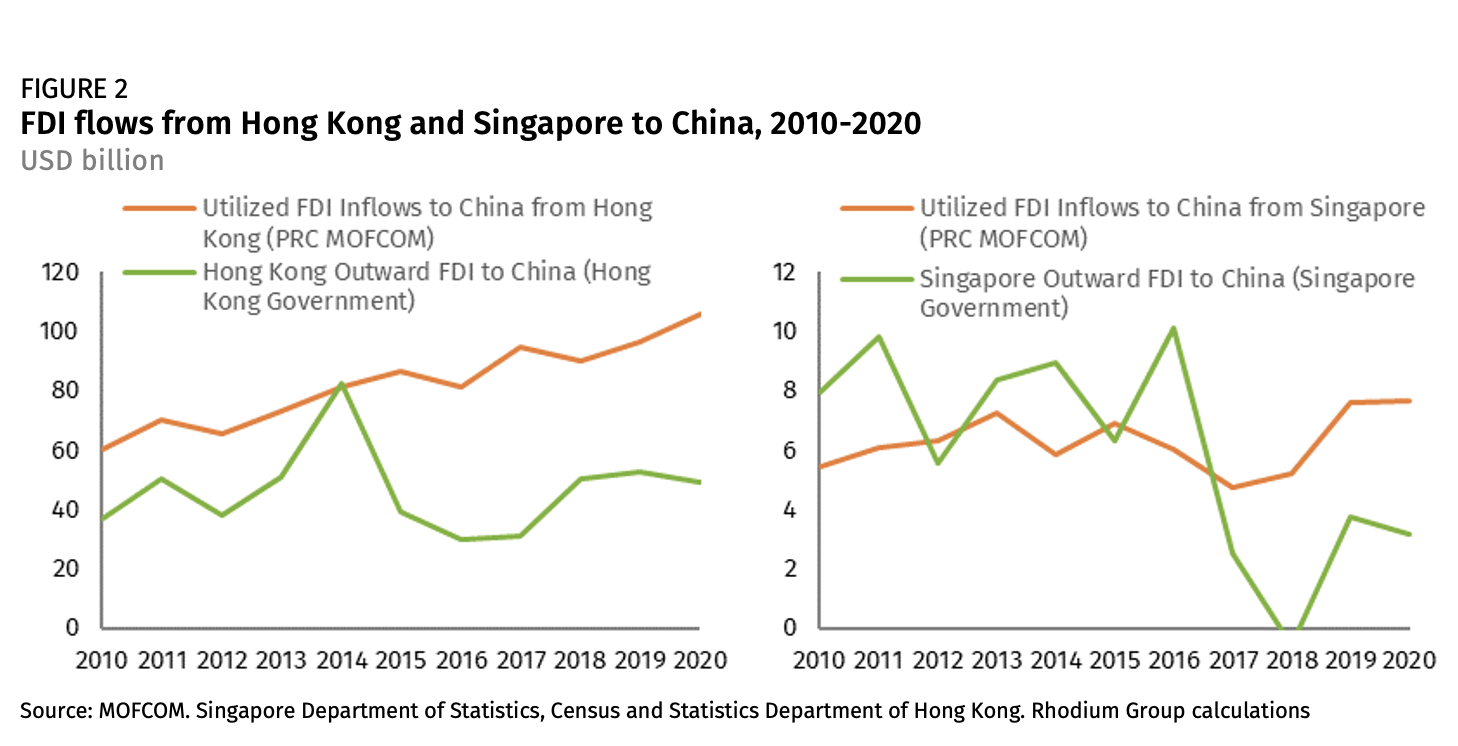

其中一个渠道是来自香港和其他司法管辖区的离岸筹款的资金。

从2017年到2021年,中国企业的离岸筹资蓬勃发展,用于绕过资本管制的特殊法律结构(如可变利益实体VIE,即离岸实体在中国 "拥有 "一个子公司,然后在中国 "拥有 "经营实体的利益),导致其中一些资金被归入外国直接投资,而不是证券投资。

这些资金的很大一部分从中国的国有银行和投资者流向香港,然后作为外国直接投资流回中国("往返")。

中国官方的外国直接投资统计数据的分类,说明了这种现象的重要性。

2020年,香港、开曼群岛和新加坡共占商务部利用的外国直接投资总额的78%,这一数字从2010年的60%稳步增长。在同一时期,中国关于外国直接投资流入的官方数据,与对应政府提供的流向中国的 FDI 镜像数据,越来越 "脱钩"(表明这些政府将这些流出记录在其他BOP类别中)。

例如,来自香港和新加坡的官方数据,这两个中国最重要的外国直接投资来源显示,自2015/2016年以来,(流向中国的)直接投资流量要么持平,要么下降,而且水平远低于商务部的数据(50-60%)。

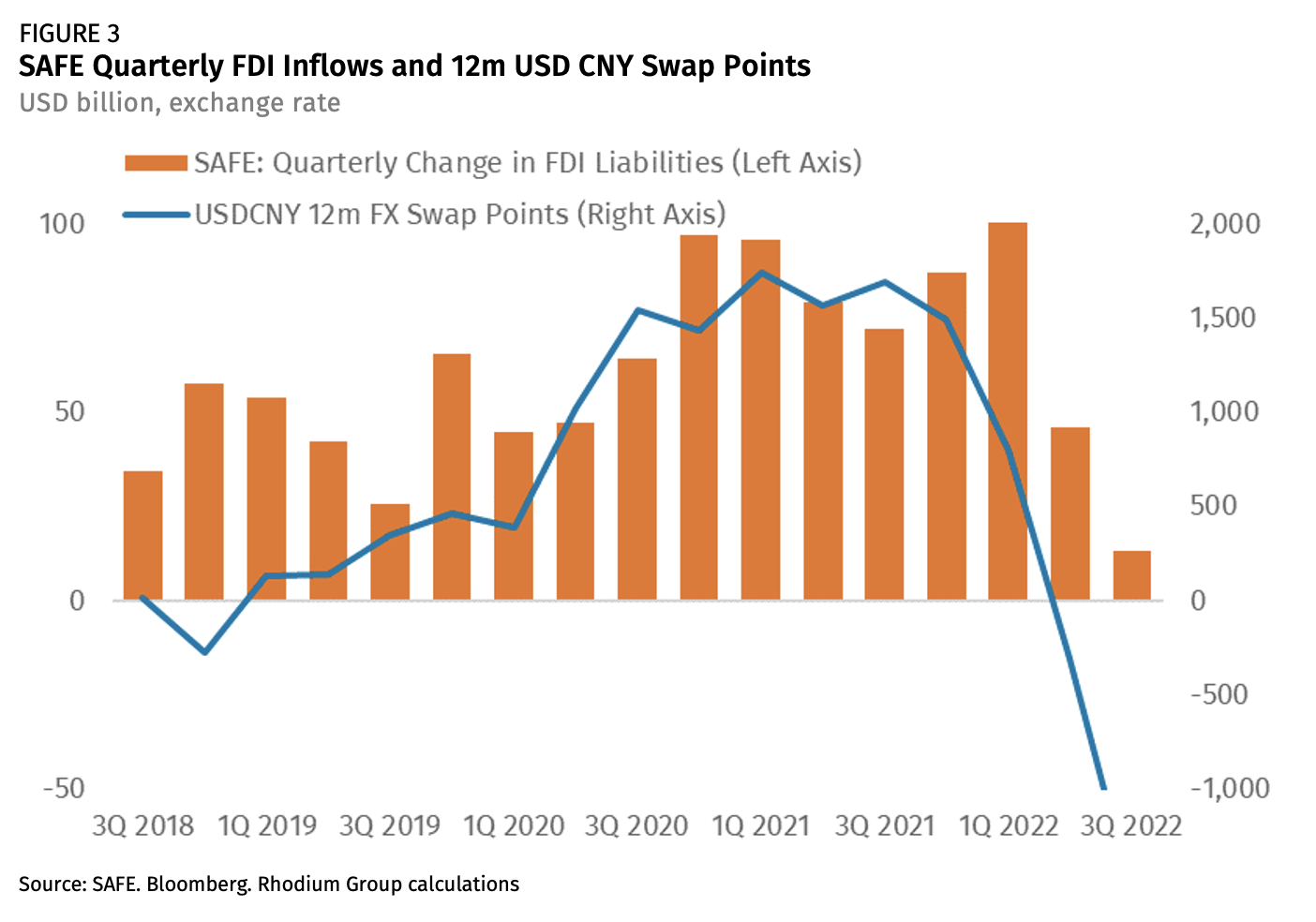

说明金融和宏观经济套利考虑在多大程度上影响了中国的FDI流入,一种方法是将SAFE的季度FDI流入数据与中美利差作对比(见下图,使用1200万人民币的外汇互换点)。

它表明,FDI的流入,与市场对汇率上升和高利率利差的预期密切相关。自2020年第2季度以来,由于投资者决定将现有收益留在中国,并在国外以低利率筹集额外的现金,并引入中国,以从更高的利率和汇率升值中获益,因此流入量急剧上升。

相反,自2022年第1季度以来,全球货币市场的迅速转变引发了中国FDI命运的完全逆转: 流入量在短短6个月内从创纪录的高点(1季度为1020亿美元)降至20年来的低点(3季度为130亿美元)。

替代数据显示新的外国直接投资交易的下降

由于所有这些因素都扭曲了官方统计,因此必须考虑微观层面的交易数据,以便从另一个角度了解中国的外国直接投资趋势。现在有许多这样的交易层面的数据集,所有这些数据集都显示了近年来活动的显著下降。

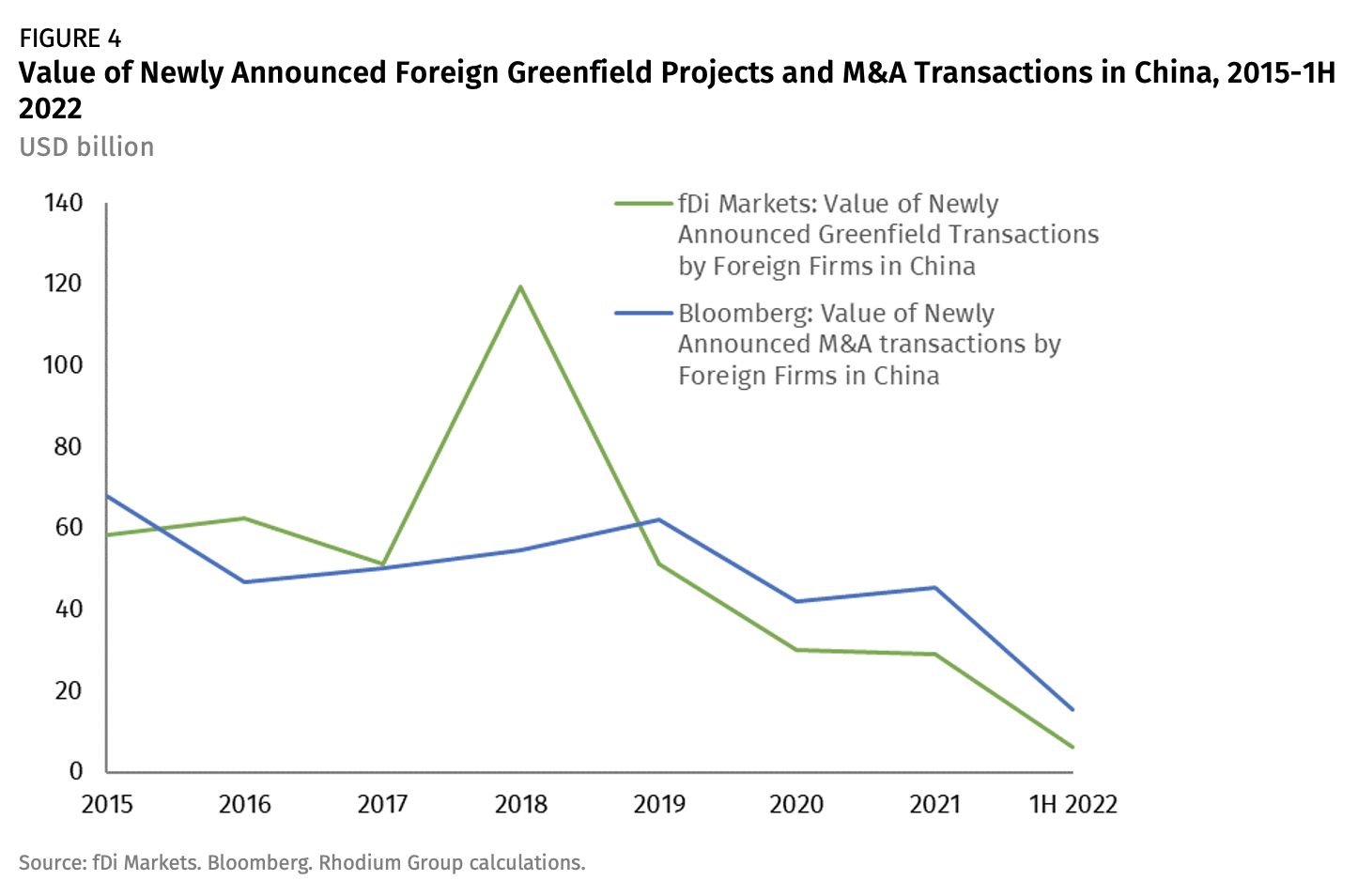

金融时报的FDI Markets是全球绿地外国直接投资趋势的最全面来源之一。根据FDIMarkets的数据,中国新宣布的绿地FDI项目的价值,在2020年开始从以前的趋势线下降,然后在2021年稳定下来,然后在2022年上半年下降到近20年来的最低水平。

上半年的记录总额为60亿美元,这似乎只能使中国获得2015年至2019年期间平均每年690亿美元的一小部分。

许多商业数据提供商提供了关于中国入境并购的数据,并显示出类似的趋势。

彭博社的数据显示,从2015年到2019年,中国平均每年吸引价值约600亿美元的外国并购竞标。2020年,跨境并购交易额下降了38%,然后在2021年趋于稳定。

2022年1月至7月,中国仅录得价值150亿美元的入境并购交易,如果这一趋势保持下去,中国将达到十多年来的最低年度水平。

外国直接投资的底线:"中国制造,为中国服务 "的粘性

虽然其他数据显示外国直接投资急剧下降,更符合2022年中国的经济现实,但这种评估也有缺陷,肯定低估了老牌外国企业为本地消费而进行的大型绿地投资,这已成为中国外国直接投资的一个日益重要的驱动力。

这些投资被低估的原因有两个。

首先,大型绿地项目的支出是在多年内分摊的。如果一个100亿美元的项目是在2015年宣布的,那么这个总额往往被规定在宣布的那个季度,而实际的现金流是在更长的时间内支付的,即使没有宣布新的项目,也能维持FDI的流动。

长期投资,支出分散在一段时间内,在支持中国的入境外国直接投资方面发挥了重要作用。图5显示了荣鼎集团关于欧盟在华FDI交易的数据集,以说明多年期项目的重要性。

第二,一旦一个项目完成,往往会导致进一步的扩张。这些扩张往往是由留存利润资助的,但在一些衡量中国FDI的指标中却被忽略了,因为关注的是最初宣布的价值。

由于在中国经营和扩张已成为政治上的敏感性,公司越来越不愿意公开宣布进一步的支出或新项目。

公司层面的调查和媒体报道显示,鉴于最近的挑战,外国公司正在重新考虑其中国战略,但只有一小部分计划大幅减少其现有业务存在。

5月发布的一项针对欧洲投资者的快速调查显示,考虑将当前或计划中的投资从中国转移到其他市场的公司,数量增加了一倍,而中国欧盟商会9月发布的文件也证实了这种恶化的情绪。

然而,在5月份的调查中,近80%的受访者没有转移投资的具体计划。在中国有持续业务的公司,不可能如此轻易地退出,许多公司继续扩大其现有业务。仅在2022年下半年,大众汽车就宣布对两家以研发为重点的新合资企业投资高达30亿美元;英力士支付15亿美元购买上海赛科石化50%的股份;宝马宣布计划将电动迷你车的生产从英国转移到中国。

前景: 长期走低

如果剔除金融套利和资本管制规避的扭曲,2020-2021年中国的外国直接投资比官方数据显示的要低。其他数据集表明,"实体经济 "投资实际上自2020年以来一直在下降,与增长放缓和全球外国直接投资模式相一致。

这种放缓的外国直接投资趋势符合中国的情况,即中国更加注重内向型,对改革前三十年的国际经济交往的开放程度降低。

即使使用夸大的中国官方统计数据,中国的内向型FDI存量的增长速度。也低于其整体GDP的增长速度,中国经济的FDI强度远远落后于大多数经合组织国家。

同时,我们还没有看到外国公司大规模撤离中国。

近年来,大多数大型跨国公司已采取措施将其在中国的业务本地化,因此,即使是外籍人士的迁移和流行病导致的中国与世界其他地区的隔离,也没有引发逃亡潮。已经向当地资产投入数十亿美元的几个大公司,仍仍然在贯彻他们的投资计划。

展望未来,中国正面临一个更具挑战性的外国直接投资环境。2022年第三季度的流入量降至20年来的最低点,因为投资者正在解除利息和汇率套利交易。中国的动态清零政策和日益困难的增长前景,抑制了跨国公司的资本支出计划,特别是那些依赖中国强劲消费增长的公司。

除了国内的不利因素外,多元化和复原力的推动也使前景复杂化。中国严格的COVID-19政策造成的供应链问题,导致一些跨国公司重新评估将制造能力离岸的做法。我们还看到,在过去吸引了大量外国直接投资的行业(电动汽车、清洁技术部件、半导体等),出现了多样化和 "友情外包 "的初步迹象。美国引入对外直接投资审查制度可能会导致进一步的复杂化,特别是如果这个想法得到其他政府的支持。如果北京不进行有意义的政策改革,重新点燃外国投资者的热情,这些因素表明,中国可能会进入一个长期的海外直接投资流入量下降的时期。