FX168财经报社(北美)讯 周三(5月31日),金融市场突遭多个数据炸弹的袭击:中国5月份官方制造业PMI指数回落至48.8,连续两个月位于荣枯线下方;继法国和西班牙等国的通胀显示出回落迹象后,德国5月份消费者价格同比增长6.3%,低于预期和前值,降低了欧洲央行加息的预期;美国方面,JOLTs职位空缺人数重返1000万大关上方,超出市场预期。受此影响,美元指数短线拉升超60点,美股三大股指齐跌,现货黄金在短线跳水逾10美元后强势反弹。

中美欧数据炸弹接连齐袭

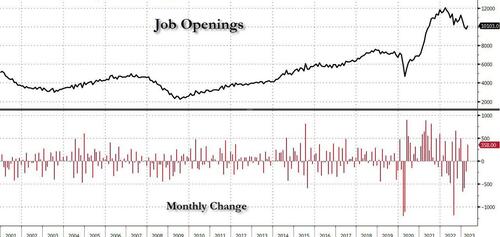

美国劳工部周三发布了4月份职位空缺报告。报告指出,JOLTs职位空缺人数增加到1010万。分析师预计,JOLTs的职位空缺将降至938万,因此该报告超出了分析师的预期。

(图源:彭博社)

报告显示,尽管利率上升,但就业市场依然强劲。由于就业市场是美联储关注的关键催化剂之一,职位空缺报告因此可能对美联储的政策产生重大影响。美联储观察工具显示,在即将到来的6月美联储会议上,加息25个基点的可能性为69.9%。

有机构指出,美国4月职位空缺意外增加,结束了连续三个月下降的局面,3月数据上修,显示就业市场持续强劲,可能迫使美联储在6月再度加息。

由于1010.3万的数据远超预期,且前值也被上修,该数据给债券市场反弹带来了冲击。不过,该数据可能夸大了劳动力市场的活力,因为辞职率降至2.4%,为2021年2月以来的最低水平。不过,就业/失业”比率从1.67回升至1.79,将让美联储再次认为劳动力市场紧张。几分钟之前公布的芝加哥PMI数据则远低于预期,说明美联储面临权衡的难题。总而言之,JOLTS数据将美联储进一步收紧政策的可能性保持在一定范围内,而市场将其视为相当高的可能性。

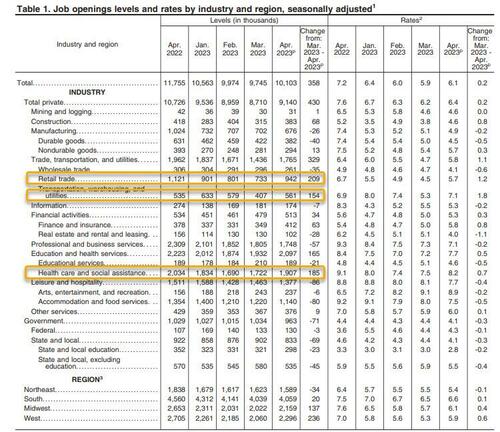

Glassdoor经济研究团队首席经济学家Daniel Zhao指出,美国4月JOLTs职位空缺从3月份的974.5万增加到1010.3万,打破了预期的下降趋势。零售业( 20.9万)、医疗保健和社会救助( 18.5万)以及运输和仓储( 15.4万)的职位空缺大幅增加。实际上,降幅最大的是政府部门(-7.1万),这意味着私营部门的职位空缺环比增加了43万。美联储经常引用的职位空缺与失业人口之比反弹至1.79,因4月职位空缺增加,失业率下降。最近几周,美联储一直在暗示对进一步加息持开放态度,这一数据可能会增加加息的可能性。

(图源:彭博社)

今天,交易员们还关注了芝加哥采购经理人指数(PMI)报告。该报告显示,芝加哥PMI从4月份的48.6降至5月份的40.4,为2022年11月以来的新低,而分析师的预期是47。

(图源:彭博社)

该数据连续9个月处于50以下,为金融危机以来持续时间最长的一次“收缩”。

除了美国数据之外,中国和德国日内公布的数据也引发了市场的广泛关注。

中国国家统计局周三公布的数据显示,5月中国制造业采购经理人指数连续三个月回落,且今年以来连续两个月萎缩,反映出中国疫情解封后的经济复苏不如预期。

中国5月份官方制造业PMI从4月份的49.2降至48.8,这一数据若低于50这一荣枯线,则代表该行业处于萎缩期,产业活动下降。野村综合研究所的报告预测,6月份PMI可能仍低于荣枯线。

国家统计局服务业调查中心高级统计师赵庆河表示,5月份制造业PMI虽然仍位于收缩区间,但是在调查的21个行业中,有11个行业PMI位于扩张区间,行业景气度呈现一定程度分化。

在美国、欧洲和亚洲央行提高利率以抑制通胀后,全球需求疲软对中国制造业造成了伤害。

在去年12月取消了对旅行和商业活动的防疫限制后,中国的消费者支出虽有所复甦,但复甦力道却一直低于预期。今年第一季经济成长4.5%,但要达到中共订下的经济成长5%的年度目标仍有待努力。

欧洲方面,德国发布的通胀数据显著放缓,与其他主要欧元区国家情况一致,这为一些欧洲央行官员有关加息周期接近尾声的观点提供了支撑。

德国联邦统计局周三公布的数据显示,该欧元区最大经济体5月份消费者价格同比增长6.3%,低于4月的7.6%以及接受调查经济学家的预期中值6.7%。

本周已发布的报告显示法国和西班牙的通胀降幅超出预期,其中后者的欧盟调和CPI同比仅上升2.9%,为近两年来的最低水平。尽管意大利的通胀也有所缓和,但其回落幅度弱于分析师预期。由20国组成的欧元区总体数据将于周四公布。

受数据影响,交易员减少了对欧洲央行加息的押注,不再认为今年会有50个基点的加息。

“目前而言我不能说已经取得了胜利,”欧洲央行副行长金多斯周三早些时候表示,“我认为我们处于正确的轨道上,必须非常仔细地观察核心通胀的演变。”

德国财政部长林德纳表示,“没有理由解除警报”,但最新数据代表了积极的一步。他表示,财政政策必须继续与欧洲央行“携手并进”,以确保物价上涨的下行趋势不会受到破坏。

美元短线急升、欧元人民币回落

美元周三劲扬至逾两个月高位,此前数据显示欧洲通胀降温速度快于预期,且中国经济复苏步履蹒跚。

JOLTs职位空缺数据公布后,美元指数反弹至3月16日以来的最高水平104.63,较日低拉升超60点。由于就业市场保持强劲,交易员们准备迎接一个更加鹰派的美联储。

(美元指数30分钟走势图,来源:FX168)

针对美国4月JOLTs数据,财经网站Forexlive点评称,美元因这份报告而跳涨,这表明企业仍在大张旗鼓地寻找工人。市场认为6月加息的可能性为62%。

欧元兑美元下跌0.8%,至1.06492,为3月20日以来的最低水平。

周三公布的数据显示,法国和德国一些最大州的通胀正在迅速放缓。分析人士表示,这些数据减轻了欧洲央行继续加息的压力,削弱了欧元相对于美元的吸引力。

在法国,随着能源和食品价格上涨放缓,5月份通货膨胀率降至一年来的最低水平。欧元区范围内的通胀数据将于明天公布。

欧洲银行SEB首席策略师卡Carl Hammer表示:“欧洲通胀现在正在回落,正在收回欧洲央行此前预期的部分加息举措。”

Hammer还表示,美国债务上限僵局可能解决的消息提振美股,并可能提振美元。

分析师称,中国疲弱的经济数据也提振了美元。周三公布的一项调查显示,中国5月份工厂活动萎缩速度快于预期,这是中国从新冠疫情封锁中复苏步履蹒跚的最新迹象。

人民币兑美元汇率跌至7.1063。澳元兑美元也跌至去年11月中旬以来的最低点,报0.6463。

“在其他条件相同的情况下,中国经济疲软对美元有利,在某种程度上对日元兑欧元或澳元也有利,”美国银行驻东京首席外汇和利率策略师Shusuke Yamada表示。

在外汇市场繁忙的一天,日元兑美元汇率反弹。

美元兑日元周二升至六个月高位140.93,但随后大幅下跌,此前日本最高外汇外交官表示,官员们“将密切关注汇市走势,并在必要时作出适当反应。”

周三开始,日元继续下跌,美元兑日元现报139.83,位于平盘略上方。

“我认为真正的底线是150,”道富银行(State Street)驻东京总经理Bart Wakabayashi说。

“如果升到145以上,我们将看到几乎每一位日本官员都在试图用谈话来压低汇率,如果他们不喜欢他们所看到的,他们就会采取行动,”他指的是干预汇市的风险。

美股三大股指下跌

美国股市周三下跌,投资者在5月最后一个交易日关注华盛顿的联邦债务上限辩论。

道琼斯工业股票平均价格指数下跌274点,跌幅0.8%。标准普尔500指数下跌0.9%,纳斯达克综合指数下跌0.7%。

(标普500指数30分钟走势图,来源:FX168)

美国总统拜登和众议院议长麦卡锡上周末宣布了一项协议,将在两年内限制联邦基本支出,并提高债务上限,但该协议尚未获得批准。

周二晚上,该协议在众议院规则委员会以7比6的投票结果进入众议院后,通过了一项重大考验。众议院投票预计将在美国东部时间周三晚上8点30分左右进行。

共和党债务协议谈判代表麦克亨利周三表示:“我认为我们今天可以通过这项法案。”

在本月仅剩周三一个交易日之际,纳斯达克综合指数本月上升6%以上。然而,标准普尔500指数仅上升了约0.4%,而道琼斯指数下跌了约3.6%。

以科技股为主的纳斯达克指数之所以表现出色,在很大程度上是因为人们对人工智能的兴奋。周二,人工智能曾一度将英伟达的市值推高至1万亿美元以上。然而,许多华尔街人士担心,市场的涨幅过于狭窄。

达拉斯Delos Capital Advisors首席投资策略师Andrew Smith表示:“我们没有看到任何广泛参与的迹象。我们没有看到除人工智能外的早期周期性迹象。”

不顾对美国债务上限的担忧和去美元化的讨论,美元开始缓慢回升。FactSet数据显示,周三,衡量美元兑主要货币强弱的洲际交易所美元指数攀升至104.63,为3月16日以来最高。

Sevens Report Research创始人、美林前交易员Tom Essaye警告客户称,美元走强可能危及股市今年以来的升幅。他补充称,推动大盘大涨的大型科技股尤其脆弱。

Essaye说:“美元走强通常会对多种资产类别产生负面影响,包括那些拥有大量国际收入来源和大宗商品的公司的股价。”

“如果美元像我们目前预期的那样继续走高,那些对美元敏感的资产类别将开始感受到美元升值的压力。”

黄金突破1970美元关口

随着市场预期美联储将在较先前预期更长的时间内维持利率不变,美元攀升,金价周三持稳,但可能录得三个月来首个月下跌。

美市盘中,现货黄金延续升势并刷新日高至1974.77美元,JOLTs职位空缺数据公布后短线一度下挫13美元,但随后很快反弹。

(现货黄金30分钟走势图,来源:FX168)

金价本月迄今已累计下跌1.58%。

“美元走强可能仍是金价的逆风。随着银行业危机暂时搁置,债务上限问题也基本解决,焦点又回到了抗击通胀上,”Tastylive全球宏观主管Ilya Spivak表示。

在华盛顿就美国债务上限进行投票之前,全球股市下跌,而在数据显示中国经济复苏停滞后,美元触及逾两个月高位。

凯投宏观大宗商品经济学家Edward Gardner表示:“由于与债务上限不确定性相关的避险需求持续存在,未来几天金价可能会维持在当前水平。”

Gardner补充称,短期内,金价面临美元走强以及美联储升息并将利率维持在高位的预期带来的阻力。

英国《金融时报》周三报导称,克利夫兰联储主席梅斯特认为没有令人信服的理由等待再次加息。

加息仍对黄金不利,因为这意味着持有无收益黄金的机会成本上升。