FX168财经报社(北美)讯 周三(6月7日),金融市场再起波澜:加拿大央行在连续数月暂停加息之后意外宣布加息25个基点,美元/加元闻讯下跌;在加拿大央行宣布加息之后,市场消化了美联储7月加息的预期,美元指数自低点大幅反弹超50点至104.20;中国方面,出口数据大幅下跌令经济前景蒙阴,离岸人民币兑美元失守7.15;随着美联储加息预期升温,美元触底反弹,现货黄金上演高台跳水,由1970美元一路跌向1940美元。

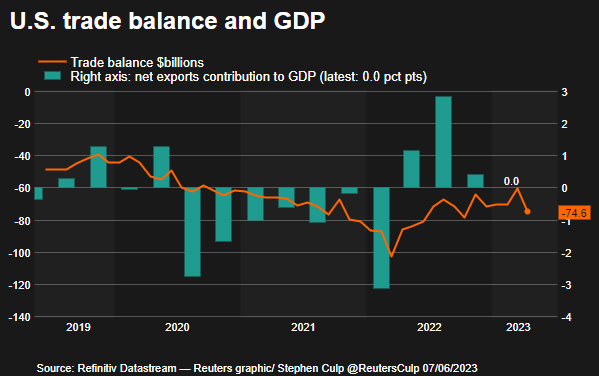

美国贸易逆差升至六个月高点

由于商品进口反弹,而能源产品出口下降,美国4月贸易逆差扩大幅度为八年来最大。如果这一趋势持续下去,可能导致贸易拖累第二季经济增长。

美国商务部周三公布的4月贸易逆差创下2015年4月以来的最大增幅,并将贸易逆差推至六个月来的最高水平。这让经济学家们预计,除非进口出现逆转,否则贸易可能会使本季度国内生产总值(GDP)减少至多2.5个百分点,鉴于国内需求持续强劲,这是一个艰巨的任务。美元走强和全球需求放缓可能会抑制出口。

“贸易条件正在恶化,这将拉低第二季实际GDP成长预估,使其接近1%的停滞速度,在这个速度下,坏事可能发生,经济可能磕磕绊绊,跌落悬崖,”纽约FWDBONDS首席经济学家Christopher Rupkey表示。

贸易逆差增长23.0%,至746亿美元。3月数据修正后显示,贸易逆差收窄至606亿美元,而非先前公布的642亿美元。政府从2018年开始修订货物贸易数据,从2017年开始修订服务贸易数据。

(图源:Refinitiv Datastream)

修正后的数据显示,第一季的贸易逆差没有此前预期的那么大。因此,经济学家预计,美国政府将在本月晚些时候公布第三次GDP增长预期时,将1 - 3月份的GDP增长预期上调至2.3%。

在贸易数据被修正之前,上周公布了稳健的建筑支出数据。上个月政府对第一季GDP的第二次估计显示,在连续三个季度对GDP有所贡献之后,贸易对1.3%的经济增长率没有贡献。

经通胀因素调整后,4月份商品贸易逆差飙升16.5%,至958亿美元。高盛将第二季GDP增长跟踪预估下调了0.5个百分点,至1.7%。

华尔街股市大多走低。美元对一篮子货币下跌。美国国债价格下跌。

加息预期升温美元强势反弹 加央行刺激加元跳升 人民币遭数据痛击

随着美联储加息预期升温减弱,美元周三震荡攀升,而加元则由于加拿大央行意外加息而触及一个月高位。

美国国债市场目前对美联储将在2023年7月进行最后一次加息恢复了完全定价。与7月会议相关的掉期合约利率于周三攀升至5.33%,比当前有效联邦基金利率5.08%高出25个基点。

6月份的掉期显示,在下周美联储会议之前还有10个基点的紧缩空间,这表明交易员更倾向于认为美联储会在6月“暂停加息”。

12月掉期合约比7月合约低大约25个基点,意味着美联储到年底将降息25个基点。

日内稍早,美元指数一度跌至103.66低点,但随后很快自低位反弹逾50点,至104.20略下方交投。

(美元指数30分钟走势图,来源:FX168)

Rabobank首席策略师Jane Foley表示,鉴于美联储更有可能维持利率不变,而不是很快降息,美元目前可能拥有相对于其他货币的天然优势。

“在过去一个月左右的时间里,我们看到市场慢慢排除了2023年降息的风险。这当然是我们的观点,我们认为他们在2024年之前不会降息。”

“美国的通胀持续且有韧性,但G10多数国家也是如此,这意味着央行可能会保持谨慎,”Foley补充道。

美元指数上个月上升了近3%,部分原因是市场预期下周召开的美联储会议将在更长时间内将利率维持在高位。

黑石集团全球固定收益团队负责人Marilyn Watson说,下周所有人的目光都会聚焦于CPI数据,目前通胀仍远高于美联储的目标。因此他们可能选择“暂停加息”。但毫无疑问,并不是已经确定将来不会有更多加息。

美国的邻国日内传来一则意外消息,加拿大央行违背了市场预期,重启了利率紧缩措施,并称经济当前运行过热。

加拿大央行周三意外将利率上调至4.75%,为2001年以来的最高水平。这一举动让人有点意外,因为此前市场对是维持利率不变还是上调25个基点的预期各占一半。

该行的利率声明中表示,总体而言,经济中的过度需求似乎比预期的更为持久。不过该声明没有附带一系列新的预测。

自今年1月份宣布有条件暂停加息以来,政策制定者便警告称,可能有必要进一步加息。虽然一些加拿大人感受到了借贷成本上升的压力,但央行的举动表明,官员们担心,如果不再次加息,经济增长势头将不会放缓到足够的程度。

此外,声明中没有太多的前瞻性评论,这暗示政策制定者尚不确定此次加息最终会是一次微调,还是新一轮加息的开始。

加拿大央行意外加息25个基点之后,美元/加元短线急跌至1.3320低点,现反弹至1.3386一线交投。

(美元/加元30分钟走势图,来源:FX168)

在对7月加拿大央行会议的预期下,额外加息的可能性现在已被计入远期利率市场。目前的预测表明到12月政策利率大致为5.1%,这意味着在加拿大央行周三将其关键利率提高25个基点至4.75%之后,利率将小幅攀升。

加拿大德士贾丁斯银行宏观战略主管Royce Mendes表示,加拿大央行的货币政策制定者将观察过剩需求、通胀预期、工资增长和企业定价行为的变化,以决定是否需要进一步提高利率。也就是说,在他们下一次利率决议之前,他们不太可能在恢复价格稳定方面看到足够进展,所以这次不会是本轮加息周期的最后一次加息。因此,该行继续倾向于认为,加拿大央行将在7月份再次加息25个基点,这将使政策利率升至5%,为2001年以来的最高水平。

今年1月,加拿大央行是首家暂停加息的全球主要央行。

新加坡银行外汇策略师Moh Siong Sim表示:“目前的情况有点复杂,一些央行早些时候进入了暂停状态,看起来这不是真正的暂停,而是一种跳跃,这可能也是我们从美联储那里得到的。”

“有一种观点认为,发达市场的央行可能不得不(在加息方面)做得更多一些。”

中国方面,数据显示,随着制造商难以寻找海外需求,中国5月出口萎缩速度远快于预期。

中国海关总署周三发布的最新统计数据显示,按美元计价,今年5月份中国国进出口5011.9亿美元,同比下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。

离岸人民币兑美元一度跌至7.1532,触及2023年新低。去年年底,政府解除了抑制正常经济活动的严格的疫情防控政策后,人民币一度反弹。

(离岸人民币兑美元30分钟走势图,来源:FX168)

但在中国,疫情后预期的反弹已迅速失去动力,在全球经济的主要引擎之一显示出步履蹒跚的迹象之际,这引发了人们对全球经济风险的担忧。

德国工商大会北京代表处首席代表晏思(Jens Hildebrandt)分析说:“最新的进出口数据表明中国经济仍然不稳。公司对业务增长的预期也越来越谨慎。”“鉴于目前这种发展,中期复苏比以前更难预见。”

今年4月,中国进出口仍实现7.9%正增长的时候,对中国国内市场发展的担忧已经出现。4月,中国国家统计局公布的中国制造业采购经理指数(PMI)为49.2,比上月下降2.7个百分点。5月份该指数进一步降至48.8,为连续第三个月回落,且连续第二个月位于收缩区间。

中国出口大幅滑落的主要原因是国际市场需求疲软。居高不下的通货膨胀,不断提高的银行利率,再加上乌克兰战争导致的能源价格飙升都对购买“中国制造”的需求形成压力。今年前5个月中国进出口总值2.44万亿美元,下降2.8%,其中5月单月下降6.2%。

澳新银行分析师Khoon Goh说,最新的进出口数据“再度令人失望”,这些数据“令人对经济增长预期产生担忧,同时期待可以获得更多政策上的支持”。一些观察人士推测,为了推动经济复苏,中国央行可能会降准。还有些意见认为,央行可能很快将发布降息的政策消息。

黄金跳升至1970美元后大幅回落

金价在技术指标汇流处遭遇坚实阻力,并受到美国国债收益率上升和全球经济前景黯淡(中国出口降幅超过预期)的拖累,随后出现回调。

美市早盘,现货黄金触及日高1970.19美元,随后自低位大幅回落近30美元,触及1940.85美元低点。

(现货黄金30分钟走势图,来源:FX168)

金价处于守势,受美国国债收益率高企拖累,10年期基准国债攀升逾10个基点,至3.774%。美国实际收益率正逼近1.60%区域,这对黄金来说是个逆风。数据显示,以美元计算,中国出口同比下降7.5%,低于1.8%的预期;与此同时,5月份进口同比下降4.5%,降幅小于预期,此前的同比降幅为8.1%。

在华尔街走势颠簸之际,避险情绪是影响金价的另一个因素。根据经济分析局的报告,美国的贸易逆差扩大,主要原因是出口的显著下降促成了这种转变,而进口则急剧上升。

“金价在一个小范围内波动,似乎波动性消失了。但波动性的压缩主要与市场处于观望情绪有关,因为市场在等待美联储的加息路径和新的市场驱动因素,”Kinesis Money外部分析师Carlo Alberto De Casa表示。

De Casa称,金价在1940美元附近找到支撑位,阻力位在1980美元附近。

(黄金日线图,图源:FXStreet)

技术上,财经网站FXStreet撰文称,黄金保持盘整,受限于20日和100日指数移动平均线(EMA),其分别位于1968.35美元和1937.43美元。相对强弱指数(RSI)指标仍处于看跌区域,而3天变化率(RoC)证实了近期的看跌倾向。因此,黄金的第一个支撑位将是100日移动均线,然后是1900美元。如突破后者,金价将面临跌向200日均线切入位1889.01美元的风险。相反,如果黄金的买家重新回到20日和50日移动均线的交汇处,即1968- 1970美元附近,这将打开向2000美元大关反弹的大门。