FX168财经报社(北美)讯 周一(6月19日)美市盘中,随着市场静待本周的英国央行等央行的利率决定以及美联储主席鲍威尔在国会为期两天的作证,美元指数小幅攀升,欧元和英镑等主要非美货币则承压回落。中国方面,随着高盛成为最新一家下调中国GDP增长预期的华尔街投行,阿里巴巴等大型科技股下跌。与此同时,随着市场评估美国国务卿布林肯访华对中美关系的影响并等待中国人民银行周二的刺激举措,人民币下跌。

美元小幅上升 欧元、英镑和人民币下跌

美元周一小幅走高,英镑接近14个月高点,投资者消化了上周各国央行的一系列货币政策决定,并展望英国央行周四的紧缩决定。

汇市走势一直受到全球央行抑制高通胀举措的主导,在美联储放弃升息后,美元指数上周创下1月以来的最大单周跌幅。

衡量美元兑六种主要货币的美元指数上涨0.2%,至102.55高点,但仍距离上周五触及的一个月低点102.00不远。美国股市周一因假日休市。

(美元指数30分钟走势图,来源:FX168)

投资者预计,英国央行周四开会时将加息至少25个基点,以应对目前超过目标利率四倍的通胀。

随着市场预期英国升息速度将快于其他主要经济体,英镑/美元在14个月高点附近徘徊。英镑/美元小幅下跌0.3%,至1.2772低点。

货币市场预期英国央行本周加息25个基点的可能性为74%,加息50个基点的可能性为26%。

上周是各国央行忙碌的一周,欧洲央行上周四将利率上调了25个基点,并为进一步加息留有余地,而日本央行上周五决定维持超宽松政策,令日元保持脆弱态势。

欧洲央行执委施纳贝尔表示,不能对通胀沾沾自喜,也不应担心加息太高,需要继续高度依赖数据,宁可做得太多,也不要做得太少。“通胀预期脱锚和货币政策传导减弱的风险表明,通胀在2%目标上方维持的时间是有限的。因此,我们需要继续提高利率,直到我们看到令人信服的证据,表明潜在通胀的发展与总体通胀持续及时地恢复到与我们2%的中期目标一致。”

欧洲央行上周加息25个基点,行长拉加德表示7月份“很有可能”再次加息。施纳贝尔的语气与她的几位同事一致,他们警告称欧洲央行历史性的紧缩行动可能会延续到今年秋季。

欧盟首席经济学家莱恩稍早时曾表示,欧洲央行可能在下个月再次加息,但9月会议还太遥远,决定将受到即将公布的数据的影响。

货币市场认为,到12月份欧洲央行峰值利率达到4%的可能性超过90%。

欧元/美元下跌至1.0907低点,但仍接近一个月高点,而美元/日元现交投于141.92一线,接近周一早些时候触及的七个月高点142.002。

交易商将密切关注美联储主席鲍威尔定于周三和周四在国会的证词,以寻找有关美国未来利率走势的线索。

三菱日联金融集团汇市分析师在一份报告中称,听证会是本周美元面临的重要风险事件之一,但他们预计鲍威尔传递的信息将与美联储上周政策会议相类似。

分析师们表示:“美联储明确表示,他们现在觉得可以放慢加息步伐,但本月不加息的决定并不意味着加息周期已经结束。”

芝加哥商业交易所(CME)的美联储观察工具显示,市场预期美联储下个月加息25个基点的可能性为72%。

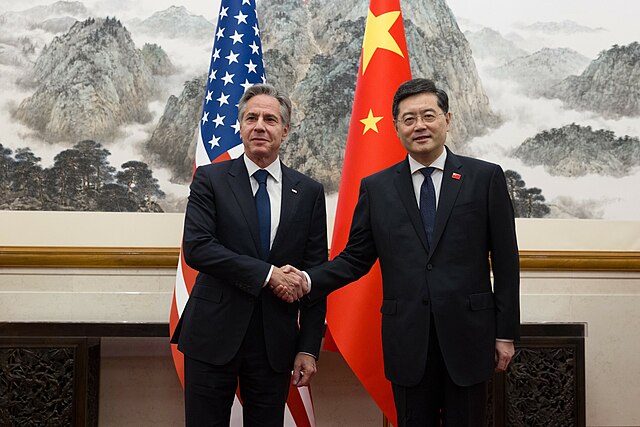

由于投资者焦急地等待中国政府刺激计划的更多细节,以及美国国务卿布林肯访问北京后中美关系的任何发展,人民币兑美元周一下跌。

中国经济的复苏步履蹒跚,中国国务院上周五召开会议,加强对中国经济复苏的政策支持力度,并誓言推出更多政策支持。

汇丰银行银行分析师在一份报告中表示:“关于中国政府为缓解经济增长下行的压力而采取的财政措施,没有更多额外的细节。”他说,“随着中国当局开始表明更积极的政策立场,人民币企稳,但如果不尽快公布更多细节,这种情况可能会逆转。”

周一开市前,中国人民银行将人民币兑美元中间价设定在7.1201,较前一交易日中间价报7.1289上调88个基点。

在即期市场,在岸人民币兑美元开盘价报7.1377,午盘时回落至7.1486,较前一尾盘收盘价下跌226点。

交易员表示,除了中国刺激计划的细节和规模外,中美关系也是焦点。布林肯于周一结束他为期两天的访问,这是五年来美国国务卿首次访问北京。

一家外资银行的交易员表示:“市场将密切关注会谈后的联合声明。”

过去几年,中美双边关系一直是影响人民币市场情绪的关键因素之一。

高盛下调中国GDP预期 大型科技股下跌

中国一些最大的科技股周一下跌,原因是投资者担心政府可能不会提供足够的刺激措施。高盛成为最新一家下调中国经济增长预期的华尔街银行。

视频分享平台哔哩哔哩在香港股市下跌5.2%,电子商务巨头阿里巴巴下跌2%,这些跌幅推动恒生指数下跌0.6%。另一家科技巨头腾讯控股的股价下跌1.5%。

股市下跌之际,人们担心中国官员在刺激经济方面行动不够迅速。高盛分析师表示,投资者关注上周五令人失望的内阁会议,值得注意的是会议没有出台“具体的刺激措施”。

“声明向我们表明,政府面临各种经济和政治限制。走通过大规模房地产和基础设施刺激来促进短期增长的老路,违背了最高领导层的‘高质量增长模式’,”Hui Shan领导的一个团队表示。

高盛认为,政府提振经济的选择有限,Shan和他的团队指出,在高端制造业和新能源汽车领域的持续政策支持不太可能推动经济大幅增长。

由于5月份数据连续第二个月疲软,高盛分析师上周日将2023年全年实际GDP增长预期从6%下调至5.4%,将2024年的增长预期从4.6%下调至4.5%。

高盛分析师表示:“总体而言,我们认为持续的经济逆风(尤其是房地产市场放缓和信心赤字)可能会在经济增长势头减弱和政策放松力度加大之间的拉锯战中占上风。”

中国人民银行上周出人意料地下调了10个基点的短期贷款利率,但高盛分析师表示,他们此前预计中国将下调关键的存款准备金率(RRR)。他们现在预计,中国将在第三季下调存款准备金率25个基点,在第四季下调10个基点。

高盛的经济学家补充说,中国面临着一系列宏观经济问题。

他们表示:“随着重新开放的刺激作用迅速消退,人口结构、持续多年的房地产低迷、地方政府隐性债务问题和地缘政治紧张局势等中期挑战,可能开始在中国的增长前景中变得更加重要。”

该行还预计,人民币兑美元汇率将进一步走软,原因是中国人民银行预计将进一步放松货币政策,而美联储暗示将进一步加息。

高盛最近加入了一批下调中国经济增长预期的华尔街银行的行列。摩根大通上周将中国经济增长预期从5.9%下调至5.5%,原因是“国内经济活动失去复苏势头,对通货紧缩的担忧日益加剧”。

瑞银上周也将2023年中国经济增长预期从5.7%下调至5.2%,理由是5月份数据疲弱,而且有迹象表明6月份可能也不会好转。瑞银认为,中国经济未来将继续疲软,尤其是今年第二季。

瑞银证券中国首席经济学家汪涛在上周五的一份报告中表示:“第二季的环比增长率可能会放缓至仅为1-2%,低于我们此前预期的4.5%。”

汪涛指出,中国房地产行业的不确定性仍然是其预测的核心风险,并可能使其增长前景更低。

她说:“我们预测的风险略微偏向下行,主要来自房地产市场的不确定性和未来房地产政策支持的路径,以及外部需求的减弱。”

今年以来,美国投资者在很大程度上避开了投资中国,以至于美国银行本月早些时候说,投资香港已成为一项主要的反向投资。

杰富瑞(Jefferies)全球股票策略主管Christopher Wood在一份报告中对客户表示:“与专注于新兴市场的投资者不同,全球投资者不愿投资中国股市,这一事实越来越得到人们的理解。这肯定是目前外国人投资日本股市的一个原因。日经指数和东证指数目前分别处于1990年3月和1990年7月以来的最高水平。”

日经225指数周一下跌1%,但今年以来已累计上涨28%。美国股市周一因庆祝6月16日假期休市。

各国央行仍是焦点

本周将有更多央行成为人们关注的焦点,首当其冲的是周二的中国央行。

中国央行上周下调了两项贷款利率,试图刺激疲弱的经济,预计随后还将下调优惠贷款利率10个基点,试图减轻陷入困境的房地产市场的压力。

另一方面,人们普遍预计英国央行将继续其长期的加息周期,周四将利率再上调25个基点,英国的通胀率在七国集团(G7)中最高,是其2%目标的四倍多。

英国国债熊市趋平,英国2年期国债收益率自2008年以来首次升破5%,而货币市场在本周关键的CPI报告和英国央行政策决定出炉前,对终端利率的预期接近6%。交易员一度预计到明年2月份峰值利率将达5.98%,为去年以来最高水平。市场短暂消化了到9月英国央行将加息98个基点的预期,表明未来三次政策会议上,市场几乎完全定价单次会议加息50个基点的预期。

PGIM Fixed Income首席欧洲经济学家Katharine Neiss表示,英国最近的数据与美国和欧元区形成鲜明对比,后两者的整体和核心通胀率都在下降。美国正在应对过热的劳动力市场,而欧元区仍在感受能源冲击的余波,因为其波及了其他非能源商品和服务。但英国同时受到这两方面的影响,从而加剧了通货膨胀。“所有这些都表明,英国的通胀问题比其他国家更严重,因此市场现在预计会出现进一步加息。”她补充称,如果5月份CPI数据高于预期,英国央行可能会在本周会议加息50个基点。

金融服务公司Ebury表示,英镑可能在本周5月通胀数据和英国央行利率决议后延续涨势,因为核心通胀可能再创历史新高,而英国央行本周料将加息,并发出鹰派的声音。过去投票反对加息的两位英国央行货币政策委员中的一位或两位,可能会加入支持加息的阵营。英国基准利率可能会从目前4.5%的水平升至6%以上的峰值,因此维持对英镑的看涨看法。

挪威和瑞士本周料也将升息,而土耳其央行行长埃尔坎将主持上任后的首次政策会议。

瑞士央行将于周四宣布最新利率决定,外界关注的焦点是将政策利率上调25个基点还是50个基点。目前的市场定价显示,加息50个基点的可能性为62%,但随着国内通胀趋于下降,加息25个基点的可能性有所增加。路透调查的33位分析师中,有30位预计加息25个基点,其余3位预计加息50个基点。

瑞士整体CPI已从3.4%降至2.2%。目前,第二季度的平均通胀率为2.4%,比瑞士央行的预测低0.3%。核心通胀率为1.9%,回到了央行0-2%的通胀目标区间,支持了加息25个基点的理由。

如果瑞士央行加息25个基点,预计瑞郎兑其他货币将全线走软,尤其是对欧元、澳元、加元和英镑等鹰派央行背后支撑的货币。

土耳其总统埃尔多安上个月第三次当选总统,他任命曾是华尔街银行家的埃尔坎为新任总统,这让外界预期土耳其将放弃非正统政策。正是这些政策导致里拉汇率跌至历史低点。

全球股市从上周触及的14个月高点回落,投资者等待美联储主席鲍威尔的证词,市场仍被货币政策押注所主导。

摩根士丹利资本国际(MSCI)全球股市综合指数下跌0.3%,华尔街市场周一适逢假期休市。

鲍威尔将于周三和周四分别向众议院和参议院提交美联储半年度货币政策报告。另外,三名美联储提名人将面临确认听证会。

上周,美联储在连续10次加息后决定暂停加息,鲍威尔可能会在本周国会作证时面临质疑。因为美联储正在评估经济如何应对更高的借贷成本和最近的银行业压力。

美联储暂停加息的决定令许多人感到困惑,因为官员们最新的预测中值显示,基准利率到年底将升至5.6%,而3月份的预测为5.1%。

民主党人可能会称赞美联储暂停加息举动,并提醒鲍威尔,过度加息可能会导致数百万美国人失业。另一方面,共和党人可能会反复强调,通胀仍然过高,给家庭和小企业主带来痛苦。

美国两党都可能向鲍威尔施压,要求他解释在今年几家地区性银行倒闭后,美联储计划如何改善金融监管。

周三,美联储理事杰斐逊和库克,以及被提名人、现任美国驻世界银行代表库格勒将面对参议院银行委员会成员,这是他们提名确认程序的一部分。

杰斐逊在首次被提名为美联储理事时获得两党的支持,后来被美国总统拜登提名为美联储副主席。库格勒将成为美联储理事会的首位拉美裔成员;库克的现任任期将于明年初届满,并再次获得提名。

彭博经济学家团队在一份报告中写道:“鲍威尔还有另一个机会让市场相信他不是一个秘密的鸽派——但在6月的暂停说明了一切之后,这将变得更加困难。联邦公开市场委员会(FOMC)没有在大幅上调通胀和经济增长预测的情况下加息——委员会的大多数成员现在预计不会出现衰退——这表明,委员们要么对更高的通胀更加宽容,要么对经济的弹性缺乏信心。”