FX168财经报社(北美)讯 周五(11月3日),美国公布的数据显示,10月非农就业人数仅增加了15万人,低于预期,而前两个月的数据也被大幅下修;与此同时,失业率升至3.9%,小时薪资环比增长0.2%,低于预期。报告出炉之后,美联储加息预期骤降,降息预期提前。华尔街对该报告反应积极,美股三大股指持续拉升,美元指数和原油下挫,现货黄金上扬。

非农就业人数低于预期 美联储明年降息超100基点?

美国10月就业增长放缓,证实了经济放缓的持续预期,并可能减轻美联储对抗通胀的压力。

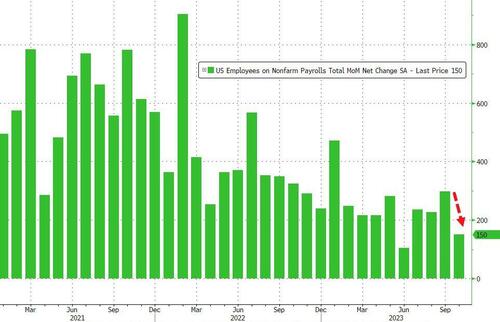

美国劳工部周五公布的数据显示,10月份非农就业人数增加了15万人,而道琼斯的普遍预期是增加17万人。美国汽车工人联合会(UAW)的罢工是造成这一差距的主要原因,因为僵局意味着制造业就业岗位的净流失。

(图源:彭博社)

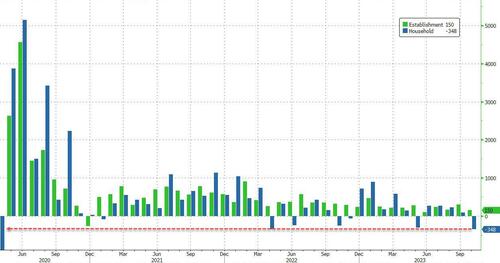

失业率升至3.9%,为2022年1月以来的最高水平,而预期为稳定在3.8%。用于计算失业率的家庭调查显示,就业人数减少了34.8万人,而失业人数增加了14.6万人。

(图源:彭博社)

一个更全面的失业率上升0.2个百分点至7.2%,其中包括气馁的工人和那些因经济原因从事兼职工作的人。劳动力参与率小幅下降至62.7%,而劳动力减少了20.1万人。

人力资源公司万宝盛华集团(ManpowerGroup)首席商务官Becky Frankiewicz表示:“冬季降温正在冲击劳动力市场。”“疫情后的招聘狂潮和夏季招聘热度已经降温,公司现在都在留住员工。”

作为衡量通胀的关键指标,10月份平均时薪环比增长0.2%,低于0.3%的预期,但同比增长4.1%,比预期高出0.1个百分点。平均每周工作时间下降到34.3小时。

(图源:彭博社)

美联储将工资数据作为其通胀观察的一个组成部分。尽管通货膨胀率远高于2%的目标,但央行在过去的两次会议上选择不提高利率。

根据芝加哥商品交易所集团(CME)的一项指标,周五的就业数据公布后,市场进一步将12月加息的可能性降至10%。

非农就业报告出炉后, 互换市场价格显示,美联储首次降息预期提前至明年6月,此前为明年7月;互换合约显示,预计2024年美联储将降息逾100个基点。

从行业角度来看,医疗保健行业创造了5.8万个新工作岗位。其他涨幅最大的行业包括政府部门(5.1万)、建筑业(2.3万)和社会救助部门(1.9万)。休闲和酒店业是就业增长最快的行业,也增加了1.9万个职位。

(图源:劳工统计局、金融时报)

制造业损失了3.5万个就业岗位,其中只有2000个是由于汽车罢工造成的。运输和仓储行业减少了1.2万人,信息相关行业减少了9000人。

“在经历了多年令人难以置信的强劲增长之后,劳动力市场可能终于开始放缓。营收下降,再加上向下修正和失业率上升,向(主席)杰罗姆·鲍威尔和美联储传递了一个强烈的信息,”TradeStation全球市场策略主管David Russell表示。“从目前来看,进一步收紧政策的可能性非常小,明年可能会重新讨论降息问题。”

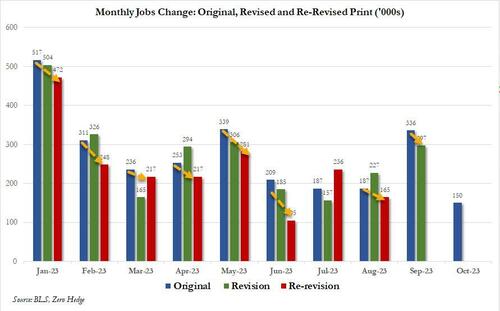

除了10月份就业放缓外,美国劳工统计局还调低了前两个月的就业数据:9月份的新总数为29.7万,低于最初的33.6万;8月份的新总数为16.5万,低于最初的22.7万。这些修正加在一起,使最初的估计数减少了10.1万人。

(图源:彭博社)

就业岗位向全职工人严重倾斜,扭转了最近的趋势。全职工作增加了32.6万个,而兼职工作随着夏季季节性工作的结束而减少了67万个。

随后公布的另一项数据也表现不及预期:美国10月ISM非制造业PMI录得51.8,为5个月以来新低,预期53.0,前值53.6。

ISM服务业PMI指数负责人Anthony Nieves表示,10月份有12个行业实现了增长。非制造业PMI连续第10个月高于50,继续显示该行业的持续增长,尽管10月增速有所放缓。供应商交付指数为47.5,比9月低2.9。该指数重回收缩区间,表明供应商交付表现“加快”,与上月的“放缓”形成鲜明对比。在过去8个月中,平均交付指数为48,为2009年6月以来最快。

商业调查委员会受访者的看法不一,一些人对目前稳定的商业状况持乐观态度,另一些人则担心通胀、利率和地缘政治事件等经济因素。与就业相关的挑战也很普遍,有受访者称劳动力成本上升,劳动力短缺。

非农报告的发布正值美国经济的一个重要时刻。

第三季国内生产总值(GDP)折合成年率增长4.9%,好于预期,但预计增速将大幅放缓。美国财政部本周早些时候发布的一份报告预计,美国第四季GDP增长率仅为0.7%,2024年全年为1%。

美联储的政策制定者一直在刻意减缓经济增长,以应对通胀。周三,美联储利率制定委员会在自2022年3月以来连续11次加息后,连续第二次决定维持利率不变。

市场预计美联储可能已经结束加息,不过美联储官员坚称,他们要看即将公布的数据,如果通胀没有持续下降的迹象,他们仍可能进一步加息。

最近的通胀数据喜忧参半。美联储偏爱的指标显示,9月份的年化利率降至3.7%,表明朝着目标稳步但缓慢地迈进。

令人惊讶的是,强劲的消费者支出帮助推高了价格,强劲的需求使企业有能力提高价格。然而,经济学家担心,信用卡使用的增加和储蓄提款的增加可能会减缓未来的支出。

法国巴黎银行高级美国经济学家Yelena Shulyatyeva表示:“数据显示劳动力市场正在降温,新增就业大幅减少及工资增长放缓进将使美联储在12月及以后的会议上保持耐心。”“对于美联储来说,这是一份非常好的报告,”嘉信理财首席固定收益策略师Kathy Jones表示。“就业增长放缓,失业率小幅上升,工资增速放慢。 美联储 12月可能不会调整政策。加息行动很可能已经结束”。

股市

美国10月份就业报告弱于预期,使投资者对美联储可能结束加息感到乐观,导致美国国债收益率走低,美国股市走高。与此同时,苹果公司(Apple)公布疲软的业绩指引后,股价领跌。

道琼斯工业股票平均价格指数上涨305点或近1%。标准普尔500指数上涨1.2%。纳斯达克综合指数上涨1.4%。

(道指30分钟走势图,来源:FX168)

道琼斯指数有望创下截至2022年10月28日当周以来的最大单周涨幅,而标准普尔500指数和纳斯达克指数有望创下自去年11月以来的最大单周涨幅。

“市场越来越相信美联储已经结束了加息,”Facet首席投资官Tom Graff在周五的电话采访中表示。

美国10月份新增就业岗位15万个,显示出劳动力需求降温的迹象,因为利率上升对经济造成了影响。接受《华尔街日报》调查的经济学家此前预计将有17万个就业岗位。

Graff说,美国劳工部周五公布的就业报告显示,就业增长“略低于预期,大大低于上个月的数字”。他说,就业增长在10万至20万之间,是“经济扩张的完全正常速度”,这应该会让通胀继续放缓。

里士满联储主席巴尔金周五表示,10月就业报告显示就业市场逐渐降温,这将受到那些希望美联储停止升息的人的欢迎。

“好消息是,经济放缓可能会让美联储在未来保持观望。他们的主要担忧之一是经济过热,尤其是在上季度GDP增长之后,这表明问题正在消失,”Commonwealth Financial Network首席投资官Brad McMillan在一份报告中表示。

Independent Advisor Alliance首席投资官Chris Zaccarelli在电子邮件评论中表示,就业报告对市场的“避险升势”来说“完美”。

随着美国国债收益率下降,股市本周开始反弹。据最新的FactSet数据显示,10年期美国国债收益率周五下跌了约16个基点,至4.51%左右。

汇市

美元周五跌至六周低点,此前数据显示美国上月新增就业岗位低于预期,强化了美联储可能在12月议息会议上再次维持利率不变的预期。

衡量美元兑六种主要货币汇率的美元指数DXY跌破105关口,为9月20日以来首次,日内跌超1%。该指数有望录得7月份以来最大单日跌幅。

(美指30分钟走势图,来源:FX168)

欧元/美元最新上涨0.8%,至1.0709。由于本周早些时候的上涨,欧元/美元有望实现1.4%的周涨幅,为7月份以来的最大涨幅。

数据显示,上月非农就业岗位增加15万个。9月份的数据被向下修正,显示创造了29.7万个就业岗位,而不是之前报告的33.6万个。

“(就业)放缓可能会让美联储在未来保持观望。他们的主要担忧之一是经济过热,尤其是在上季GDP增长之后,这表明问题正在消失,”Commonwealth Financial Network首席投资官Brad McMillan表示。

“增长放缓仍然是增长,这份就业报告仍然处于最佳状态。不过,我们确实看到了未来可能出现更多疲软的迹象。”

美元/日元下跌0.6%,至149.53,为旋风式的一周画上句号。在这一周,日元兑美元触及一年低点,兑欧元触及15年低点。

周二,日本央行调整了其收益率曲线控制(YCC)政策,但幅度没有市场预期的那么大,随后日元下跌。

路透周四报导,六位熟悉日本央行想法的消息人士称,日本央行行长植田和男将继续取消超宽松货币政策,并寻求在明年退出长达十年的宽松政策。

英镑/美元上涨1.1%,至1.2327,此前曾触及六周高点1.2350。该指数本周涨幅为1.1%,也是自去年7月以来的最大涨幅。

美元的下跌反映了美国国债收益率的下降。基准的美国10年期国债收益率跌至五周低点4.484%,并势将录得超过30个基点的跌幅,这是自2020年3月以来的最大跌幅。

美国财政部宣布较长期国债供应增幅低于预期,且美联储主席鲍威尔在周三议息会议后的新闻发布会上似乎没有市场预期的那么鹰派,这两项因素共同引发了本周的跌势。不过,他确实为进一步提高借贷成本敞开了大门,以表示对经济弹性的认可。

黄金

金价周五上涨,因美元和美国公债收益率(殖利率)下滑,此前疲弱的美国就业数据巩固了对美联储结束升息的预期。

数据公布之后,现货黄金一度触及2004.10美元高点,现回落至1993美元一线交投。

(现货黄金30分钟走势图,来源:FX168)

美国10月就业增长放缓幅度大于预期,薪资通胀降温,表明就业市场状况有所缓和。数据显示,10月就业岗位增加15万个,低于经济学家预期的18万个。

“如果劳动力市场开始恶化,美联储将无法继续走鹰派路线。该数据巩固了美联储暂停加息的观点,这对金价有利,"芝加哥Blue Line Futures首席市场策略师Phillip Streible表示。

较高的利率增加了持有零收益黄金的机会成本。

数据公布后,美元指数下跌1%,基准10年期美国国债收益率跌至逾一个月低点,令金价更加亮眼。

根据CME的FedWatch工具,交易员目前预计美联储在12月维持利率不变的可能性为95%,而数据公布前这一概率为80%。

OANDA资深市场分析师Craig Erlam在一份报告中称," 2,000美元是(金价)的一大心理障碍,动能指标显示,目前金价可能很难走高。"

投资者还密切关注中东冲突。由于避险需求,10月份金价上涨了7%以上。

“虽然和平不太可能爆发,但局势可能不会在短期内升级为地区冲突。鉴于黄金在过去一个月出现了大幅上涨,我们可能会看到一些盘整,甚至是适度的回调,”纽约独立金属交易商Tai Wong表示

原油

油价周五下跌,有望连续一周下跌,因中东紧张局势引发的供应担忧缓解,而就业数据令市场预期美联储已完成升息。

美国WTI原油日内跌超2%,现报80.59美元/桶;布伦特原油日内跌1.75%,现报85.14美元/桶。

(美国WTI原油30分钟走势图,来源:FX168)

这两项基准原油周四均上涨逾2美元/桶,但本周的跌幅有望超过5%。

地缘政治担忧仍是焦点。“石油市场将关注紧张局势的升级,特别是在黎巴嫩边境,因为真主党的袭击增加了,”City Index的Fiona Cincotta说。

真主党领导人纳斯鲁拉(Sayyed Hassan Nasrallah)周五发表讲话,这是自以色列和哈马斯战争爆发以来首次发表讲话。纳斯鲁拉警告说,在中东爆发更广泛冲突的现实可能性是存在的。

他说,黎巴嫩局势的进一步升级可能会大大扩大地区紧张局势,这取决于加沙局势的进一步升级。

与此同时,非农就业报告支撑了美联储无需进一步加息的观点。

美联储本周维持利率不变,而英国央行将利率维持在15年高位,在市场部分风险偏好回升之际支撑油价。

但周五公布的一项民间部门调查显示,尽管中国10月份服务业活动增速略有加快,但销售增速降至10个月来最疲弱,就业停滞不前,企业信心减弱。

此前,中国国家统计局周三公布的数据显示,中国10月份制造业活动意外收缩。

供应方面,根据分析师的预期,沙特阿拉伯预计将再次确认将自愿减产100万桶/日的协议延长至12月。