FX168财经报社(亚太)讯 彭博社报道,随着中国经济增长目标面临的威胁越来越大,该国正在尝试通过刺激需求来提振经济的新模式,并打破长期以来的做法。问题在于,中国采取更具扩张性政策在各省实际上被抵消了,因为各省正处于全面紧缩政策的状态。

(来源:Bloomberg)

中国将今年特别主权债券发行所得的很大一部分用于补贴购买新设备的家庭和企业,以刺激需求,这是以前从未发生过的事情。过往,刺激增长的首选方式是投资于道路、铁路或工业园区等,其中大部分是由省级政府完成的。

高盛集团经济学家Lisheng Wang表示,这是“政策制定者放松政策的重点略微转向需求侧的信号,财政支出和基础设施投资之间的联系可能已经在一定程度上减弱”。

许多经济学家一直在呼吁这种转变,他们认为,只有加大赤字支出(旨在提振消费,而不是国家的强大产业)才能将经济从通货紧缩陷阱中拉出来,并确保其以5%左右的目标速度扩张。

彭博社写道:“本周,中国有机会释放更多财政火力,届时最高立法者将齐聚一堂,这是2024年最后一次宣布额外发债的机会之一。官员们2023年也曾利用类似的会议在年中调整预算,允许更多赤字支出。”

不过,尚不清楚首都谨慎的政策转变是否足以抵消地方层面的不利影响。这是因为地方政府的支出曾经是经济增长的主要推动力,而现在他们正专注于削减危险的债务负担。

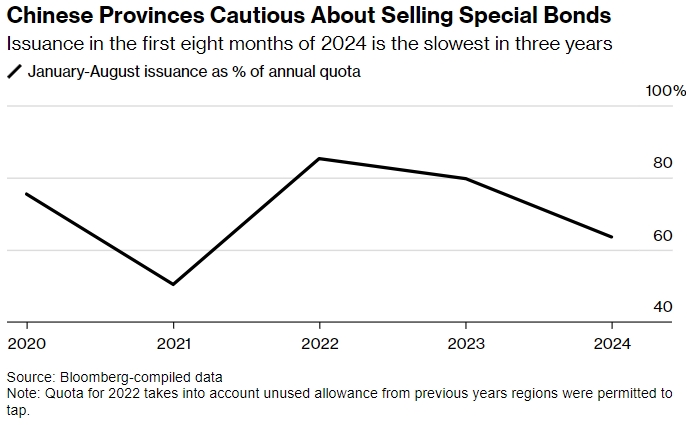

中国各省正在发行新的专项债券,这些债券本应用于有望产生回报的投资,但发行速度却是2021年以来最慢的,远远未达到其配额,因为目前中国的基础设施已经饱和,合适的项目却很少。

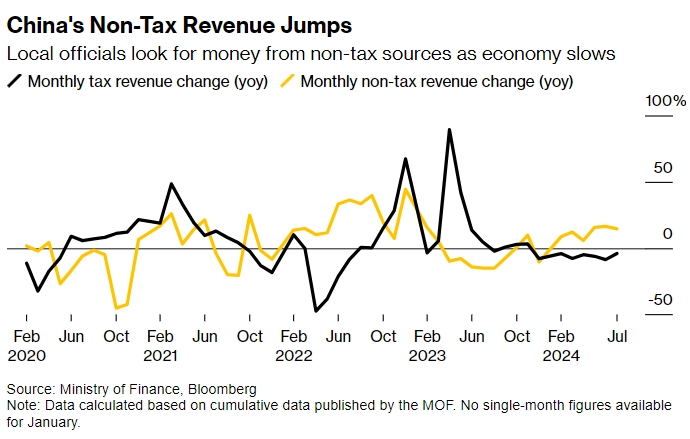

与此同时,由于房地产市场低迷和整体经济放缓,他们的收入受到挤压,无法满足日常支出需求,如支付工资,而工资是由税收来支付的。许多地方政府采取了拖延支付承包商款项、处以高额罚款和向公司收取数十年前的税款等措施。

(来源:Bloomberg)

野村控股公司经济学家Lu Ting在报告中写道,这些举措表明中国地方政府已成为经济的“攫取者,这可能是第二波经济冲击的推动力,可能会破坏中国成功故事的基础。”

以湖南省中部城市岳阳为例,有关部门近期提出“压缩”专项债券发行规模,并“限量发售”。他们正忙于执行中国对所谓“隐性债务”的打击措施。中国地方政府过去曾利用这些债务来刺激经济增长。为实现表外借贷而设立的地方政府融资平台已连续三季出现净融资流出。

在此背景下,中国方面在通过赤字支出推动增长方面必须承担更多的负担。

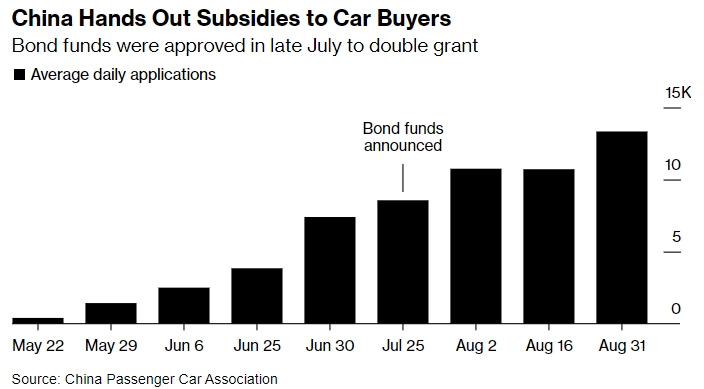

7月份,中国将1万亿元人民币,约合1410亿美元专项债券的近1/3用于鼓励购买更环保、更智能设备的现有计划。该计划将新车购买者的补贴增加了一倍,目前电动汽车补贴最高可达2万元人民币。

该计划立即产生了效果,随着该计划在全国范围内推广,8月下半月的申请人数增长了约24%。据彭博经济研究所估计,该计划可能推动约占国内生产总值1.5%的消费和投资。

(来源:Bloomberg)

关于以更可持续的方式刺激消费的想法有很多,像是加强中国的社会保障网、改善农民工的公共服务、或在人口减少时通过经济援助鼓励生育等。

但目前,包括地方政府在内的总体公共支出正在缩减,而不是增长。2024年前七个月,公共支出收缩了约2%。

曾任财政部经济研究所所长的Jia Kang表示:“必须加强财政政策以稳定经济。今年应该考虑增加预算赤字或额外发行特别主权债券。”

除了可能增加中央政府支出外,还有迹象表明中国方面可能正在放松对各省借贷和支出的一些限制。举例而言,为阻止房地产市场崩溃,政府部门正在考虑让地方政府发行特别债券,用于购买未售出的房屋。

一些经济学家认为,中国方面应该利用自己的借款向地方政府转移更多现金,帮助缓解预算紧缩问题并修复资产负债表,而不是将其花在传统基础设施等低效的刺激上。

“高层领导考虑的不仅仅是经济增长,”法国巴黎银行首席中国经济学家Jacqueline Rong表示。“安全和风险防范是另外两大问题,在这三者之间取得平衡非常具有挑战性。”