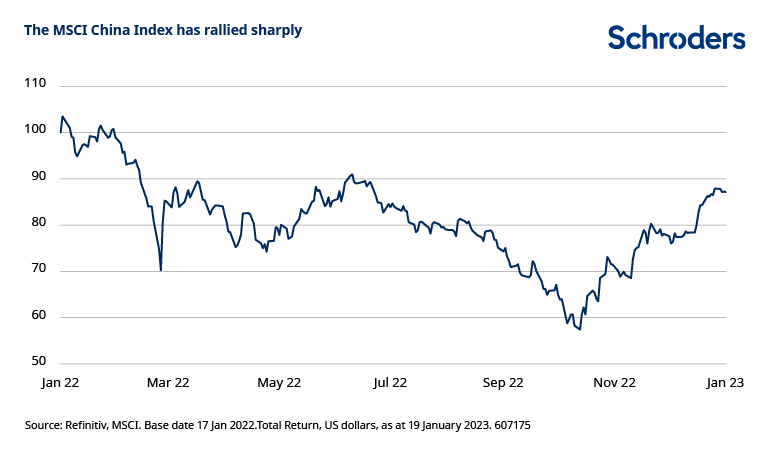

FX168财经报社(香港)讯 全球金融市场对中国取消零冠状病毒,以及其他政策发展的反应非常积极。从2022年10月31日到2023年1月19日,MSCI中国指数以美元计算上涨52%。同期,人民币兑美元汇率上涨7%。机构也通过图表验证,当前许多中国股票估值仍便宜。

(来源:Schroders)

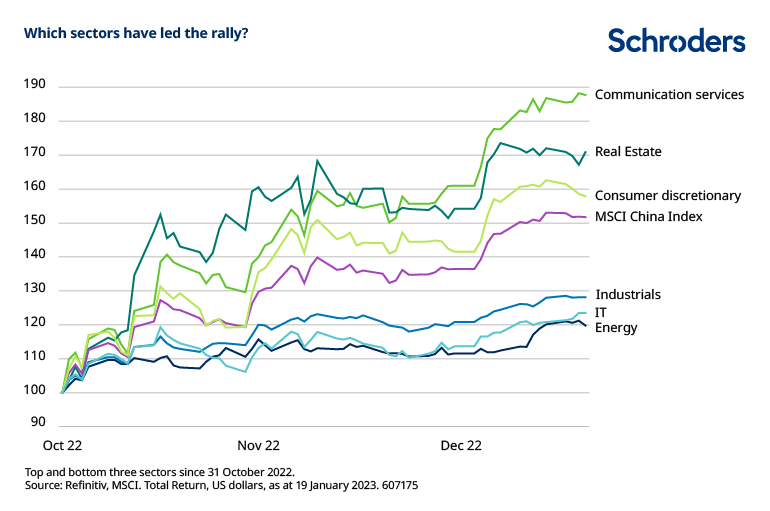

在MSCI中国指数中权重最大的通信服务和非必需消费品板块在涨势中位居前三,其中包括互联网公司,其中一些公司在重新开放情绪和监管担忧下降的共同推动下飙升90%。

(来源:Schroders)

中国取消新冠清零政策的步伐既迅速又突然,关于何时扭转零新冠疫情的争论一直在整个2022年里持续,但共识是这要到2023年春季才会出现,而且只会是渐进的。重新开放速度的惊喜程度在市场表现中可见一斑。

在此背景下,今年经济增长前景回暖。市场风险偏好不仅受到重启消息的提振,政策前景也有所改善。中国新冠限制在2022年12月开始放宽,包括取消对乘坐公共交通工具的PCR阴性检测要求,取消卡车司机的闭环工作实践,以及批准对症状较轻的人进行家庭隔离。

2023年初,限制进一步放宽,国际旅客不再需要在抵达时接受检测或隔离。与香港特别行政区的边界也已不受限制地重新开放。正如在世界其他地方所看到的那样,重新开放伴随着新冠病例的退出浪潮和死亡人数的上升。

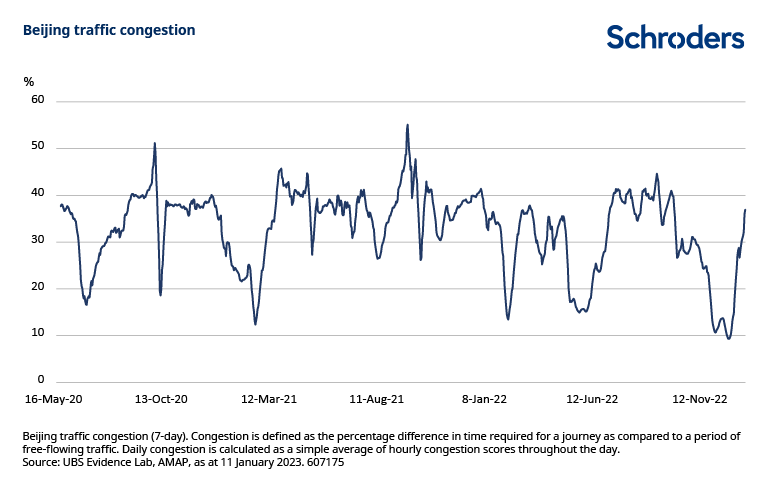

随着重新开放的速度,以及据信病毒以非常高的水平传播,随着发病率上升和其他人保持社交距离,活动水平最初进一步下降。各城市的出行数据显示,限制放宽后交通拥堵情况急剧下降。然而如下图所示,北京的情况已经大幅反弹。

(来源:Schroders)

中国对国际旅行重新开放边境,将为重振国际旅游业打开大门。这可能对其他区域经济体有利;新冠大流行前,每年有超过1.5亿中国人出境旅游。不过,出境旅游无助于外部账户或货币。

经常账户盈余已经面临一些压力,在出口需求增加的推动下,在疫情期间扩大规模后,这种情况已经开始缓和。出境旅游的复苏、国内经济复苏、全球供应链的持续多元化以及外部需求疲软导致的出口压力似乎可能会降低经常账户顺差。

2023年增长前景正在回暖

中国第四季度经济同比增速从第三季度的3.9%放缓至2.9% ,但高于市场普遍预期的1.8%,而这种预期差异反映出国内经济更具弹性。2022年全年增长率为3%,远低于政府设定的5.5%的增长目标,而且除2020年外,是几十年来的最低水平。

不过,GDP增长是一个滞后指标,现在的重点是新冠疫情后的复苏。施罗德的经济团队已经预测2023年将出现周期性好转,预计GDP增长5.0%。然而,最近的事态发展将其推向了团队快速重新开放的情景,其中增长反弹至6-7%。

放宽和取消新冠限制,其中一些限制自2020 大流行开始以来就已经实施,将提振国内经济活动。短期内,春节假期可能会扭曲部分高频活动指标,但活动方向应该是积极的。新冠清零政策的取消消除了政策刺激有效传导的障碍,Schroders机构提到:“我们预计消费将在被压抑的需求、高储蓄,以及就业和信心改善的支持下反弹。”

与世界其他大部分地区相比,通货膨胀对中国来说并不是一个问题。2022年12月份总体利率为1.8%,低于3%的目标利率。过去一年,低通胀压力为中国央行提供下调政策利率,即贷款市场报价利率的空间。

政府一直在提供有针对性的财政支持,包括稳定房地产行业的措施,例如降低首次购房者的抵押贷款利率。2022年11月公布一项16点计划,包括财政支持和贷款延期,以使陷入困境的开发商能够完成现有项目。现在有人猜测正在准备进一步的措施,包括可能放宽“三条红线”。这是在2020年实施的,目的是有效限制允许房地产开发商持有的债务水平。

这种国内复苏也将伴随着出口下滑,而全球增长和贸易正在放缓,这将拖累今年的中国出口商。

中国政策前景是否正在转变?

简单来说,新冠清零的解除对经济和金融市场是积极的,但市场在政策方面还有更多需要消化的东西。

Schroders提到,2022年12月召开的中央经济工作会议强调扩大内需的必要性。这也发出了一个有利于民营企业的信号。特别是会后公报中删除了反垄断措辞;此举被视为对过去几年受到更大监管压力的互联网公司有利。

在地缘政治方面,与美国的长期战略竞争可能是一个持续的问题。然而,最近出现了改善关系和避免紧张局势进一步升级的举措。2022年11月中旬,中美两国领导人在印度尼西亚举行的二十国集团(G20)峰会上首次亲自会晤。

在承认战略竞争的同时,两位领导人同意成立工作组来关注具体问题,新的外交迹象是一个受欢迎的发展。 自这次会议以来,美国会计监管机构美国上市公司会计监督委员会(PCAOB)宣布,它在历史上首次获得了对中国检查和审计公司的全面访问权。这一直是一个有争议的问题,并且由于根据“外国公司问责法”,中国美国存托凭证股票在美国退市的风险,影响了受影响股票的估值。虽然未来PCAOB的准入或地位可能会发生变化,但这是一个明显的积极因素。

长期风险依然存在

中国政府的目标是成为中等发达经济体,到2035年实现GDP翻一番。过去十年经济增长放缓,面临全球化停滞和供应链多元化趋势的拖累,而劳动力成本上升使中国竞争力下降在低端制造业。人口结构正在成为一个拖累,劳动年龄人口已经在下降,据报道,总人口将在2022年达到顶峰。城市化还有待进一步发展,但已达到65%左右,人口结构也将影响已经很高的房地产占国内生产总值的份额。与此同时,基础设施投资也不太可能继续保持近几十年的速度。

Schroders指出,作为回应,中国政府的目标是更慢但更高质量的增长。其“双循环”战略旨在减少对进口技术和外部需求的依赖。因此,无论是在消费还是在各种技术的进口替代或自给自足方面,它都更侧重于国内。该目标涉及减少对食品和能源进口的依赖,后者与中国到2060年实现碳中和的承诺有关。

但是,需要考虑各种挑战和风险。政策最近转向增长,中国似乎希望稳定与美国的关系。然而,尽管最新公告广受好评,但市场也可能对私营部门持续存在的干预风险持谨慎态度。

地缘政治将是一个持续的风险,与美国的分歧很难调和。对中国崛起的担忧是美国政坛的一个两党问题,但随着共和党控制众议院,对华强硬的立法可能会被优先考虑。与此同时,在技术领域,出口管制和其他制裁似乎可能继续存在并可能扩大。

美国前总统特朗普政府实施的贸易关税也仍然存在,但如果最近的外交努力取得进展,可能成为讨论的一个领域。大流行凸显了中国供应链集中的风险,近岸外包或供应链多元化的趋势是出口商面临的另一个风险。

估值

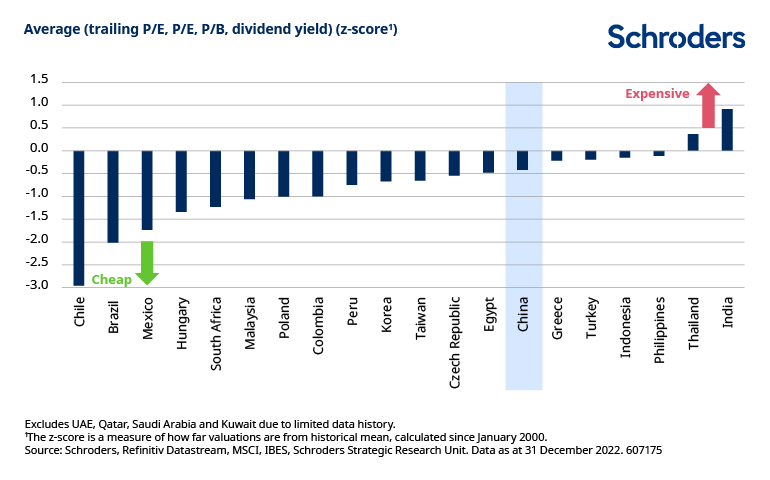

从衡量估值与历史均值的差距(Z分数)来看,中国在许多指标上都便宜,最显着的是市价账簿和12个月远期市盈率。然而,廉价程度并不像其他各种EM那样重要。

在综合Z-score的基础上,结合尾随市盈率、12个月远期市盈率、市价账簿和股息收益率,中国相对于历史而言是便宜的。然而,还有其他市场的估值更具吸引力。这与货币的情况类似。尽管与过去五年的平均水平相比,人民币的实际汇率比其长期平均水平低10%以上,但按实际汇率计算,人民币仅略低于其长期平均水平。

(来源:Schroders)

展望后市,Schroders提出自身对中国的看法称,一段时间以来,新冠清零政策的影响一直在拖累中国的经济增长。近年来的监管压力,加上房地产问题和持续的地缘政治紧张局势,只会加剧这种负面前景。

“鉴于估值、不同步的政策支持以及新冠清零政策不可持续的预期,我们降低了对中国到2022年的负面看法。”

“突然的宽松政策令人意外,我们的预期是,这一过程很可能会在2023年上半年开始,并且随着国内交付的新疫苗将首先部署以提高疫苗的普及率,尤其是在老年人中,这一过程将更加渐进。”

该机构也提到,新冠限制的取消,加上政府正在转向重新关注经济增长的迹象,都支持经济增长的反弹。市场发展迅速,但估值仍然合理,尤其是面向国内的行业的盈利前景正在改善。

“鉴于这些事态发展,我们对前景持中立态度,外交领域令人鼓舞的迹象也对近期情绪有利,但地缘政治紧张局势仍是需要密切关注的风险。随着全球增长放缓,出口部门也可能继续面临压力,某些部门的股票选择仍然复杂,房地产的复苏程度仍然是潜在上行意外的来源。”