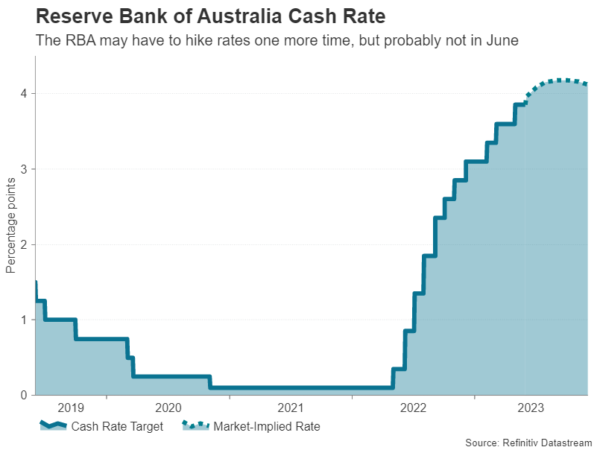

FX168财经报社(香港)讯 周二(11月7日)欧市盘前,澳洲联储如期加息25个基点,但软化进一步加息的前景,澳股反弹,与此同时,中国进出口数据喜忧参半,暗示经济复苏不平衡。

上周债券市场对全球利率可能见顶的热情有所减弱,但仍对澳大利亚加息表示欢迎,这似乎是本轮加息周期的最后一次。

澳元跌超0.8%,澳大利亚政府债券上涨,因为澳大利亚央行加息25个基点的同时,有关是否需要进一步加息的措辞有所软化。

澳大利亚股指ASX200指数从盘中低点回升。

由于没有可能对利率前景产生影响的重大数据更新,这是一个安静的交易日。

地心引力将韩国股市拉回现实,在重新实施卖空禁令后,周一飙升5.7%的韩国综合指数(Kospi)下跌3%。

摩根士丹利资本国际(MSCI)亚洲(不含日本)指数连续三天的强劲上涨也宣告结束。

数据显示,中国10月份进口意外增长,这对国内消费是一个可喜的信号,但出口收缩速度快于预期,整体情况好坏参半。

上周中国货币市场的混乱已经平息,但它让人们看到表面之下的金融压力,以及中国从新冠肺炎大流行中不平衡复苏所面临的挑战。

英国房价、德国工业产出和欧洲生产者价格指数将于周二晚些时候公布,瑞银(UBS)也将公布财报。

昨日来自美国的新闻包括WeWork最近的进展,该公司寻求破产保护。它希望继续经营下去,但大股东软银承认,除非重新谈判其昂贵的租赁,否则这家办公空间公司将无法生存。

以色列总理内塔尼亚胡说,他的政府将考虑在战斗中进行“战术上的小停顿”,以便援助物资进入加沙地带或让人质离开加沙地带。内塔尼亚胡不顾国际社会的压力,再次拒绝停火的呼吁。

分享