FX168财经报社(香港)讯 FX168此前在一篇文中提及,高盛对冲基金销售主管Tony Pasquariello称,4月和5月将是美国经济活动的顶峰,而这个顶峰“可能是我们接下来的职业生涯中所罕见的”。

针对二季度的展望,Pasquariello讨论了上个季度市场发生的变化,虽然股市继续上扬,收高6.2%,但在股市表面之下却出现了前所未有的动荡,这也是为什么他写道:“随着季度的过去,某些状况发生了变化,这意味着第二季度的情况有所不同。”

根据高盛报告叙事的惯例,以下是最重要的七张市场图表:

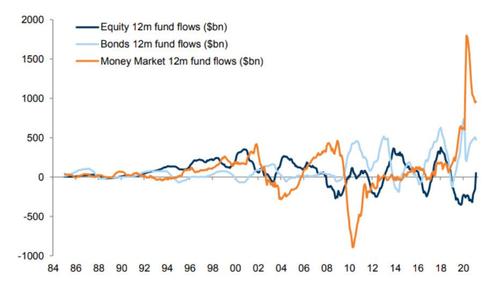

1、Pasquariello从最新的资金流开始,他指出,一方面,市场今年年初流入股票型基金的资金达到创纪录水平,但同时,这实际上只是标志着前几年资金流出的逆转。

这也正如《另一个市场悖论:股市动荡期间,华尔街难以解释创纪录的股票流入》中所述,这种情况也发生在市场波动爆发期间。

这位高盛交易员表示,尽管散户需求可能会从白热化的速度放缓,但总体上应该仍为正,“因为股票型基金从债券型基金和货币市场都获得了资金”;

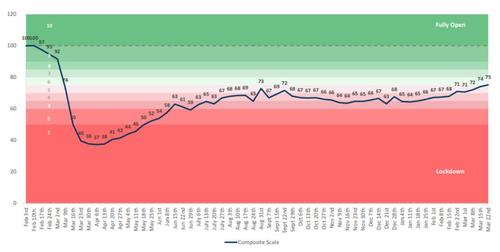

2、展望未来,Pasquariello表示,随着美国日益接近常态。未来几个月,高盛在美国重新开业的自营业务规模的综合得分将至关重要;

3、反过来,这位高盛交易员认为“这是一张非常有趣的图表”:蓝线是“宅在家”主题的自定义股票篮子,与标普的比率;白线是受疫情影响最大的一篮子股票(GSXUPAND),与标准普尔指数相比。“正如你所看到的,这些交易在一段时间内完全符合你的预期。然而,我发现有趣的是,最近几个月这些走势图的差距缩小了不少;

4、这也就引出了关键点:长期债券的长期图表。高盛称,鉴于30年期美债收益率报目前处于长期阻力线,并有可能突破31年通道,接下来的走势至关重要,这也是高盛为何要问“现在是否有更有趣的图表”。

5、说到债券市场,Pasquariello注意到,尽管这个周期具有独特性,债券收益率(绿线)和周期性vs防御性(白线)之间的关系是一致的。事实上,正如上述高盛交易员所指出的,“看看去年债券波动之前的股票的数据。”

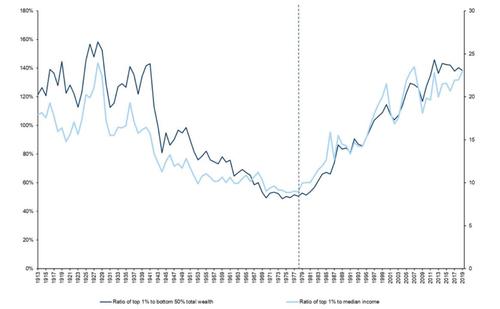

6、今年第一季度,华尔街流行的主题之一是对大宗商品名称的信心重拾,这是另一个原因。下一张图表来自Pasquariello,显示了一项衡量美国财富不平等的指标。为什么这值得注意?

因为正如他所写的那样,“美国实现平等的最佳时代正值大宗商品价格异常强劲之时。鉴于目前全球政策制定者对不平等问题的关注,人们可以理解这如何突显出对大宗商品的看涨中期预期。”

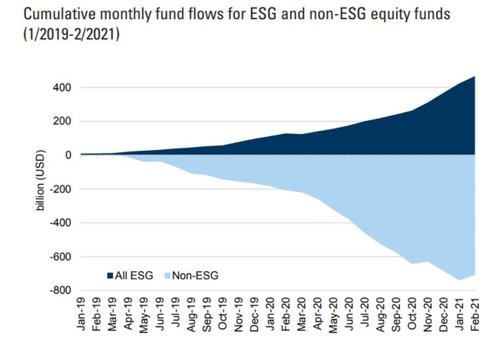

7、最后,我们可以在不提及美德信号热的情况下总结以下图表: Pasquariello总结道,“事情变化得越多,就越会保持不变。谢天谢地,股票基金的资金流出出现了(浅蓝色),但投资者对ESG产品(深蓝色)的需求依然强劲。”这是推动资金流入全球股市的最大因素之一。

注:以上图片来源zerohedge

特别提示:近几天FX168网站部分地区访问受到干扰,目前我们做了恢复,受干扰的用户可以通过【168财经网】(网址:https://www.168cjw.com)访问,感谢支持!