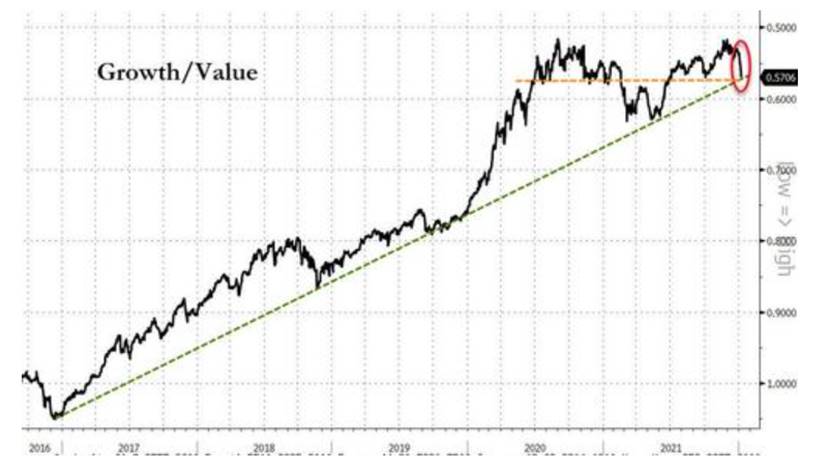

FX168财经报社(香港)讯 今年伊始,投资者似乎开始厌恶成长股,转而倾向于与经济复苏关系更密切的价值型股。相对于价值型股票,增长型股票本周跌至关键技术水平。

以下是zerohedge的图解市场:

纳斯达克在过去8个交易日中下跌了7天,本周重挫4.5%,为2021年2月以来最糟糕的一周。道琼斯指数本周小跌0.3%。标准普尔500指数本周下跌2%,小型股下跌3%。

“可以说,许多散户投资者在投机性成长性股票上的风险敞口过高,因此他们在不知情的情况下拥有较高的利率敞口,”盛宝银行(Saxo Bank)股票策略主管Peter Garnry写道。“就像我们一年来一直说的那样,明智的做法是开始在投资组合中寻找平衡,将增长与更低股票期限的资产结合起来,尤其是那些被认为具有通胀对冲能力的资产。”

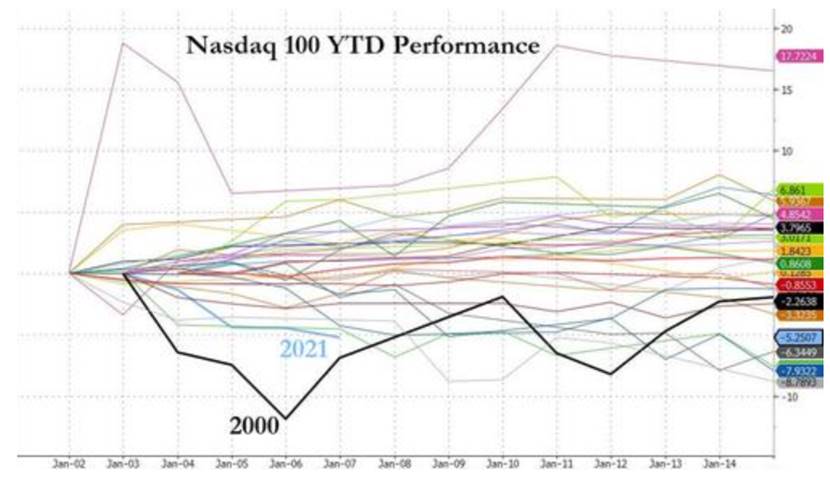

相比之下,今年是纳斯达克100指数自2000年以来最差的开局。

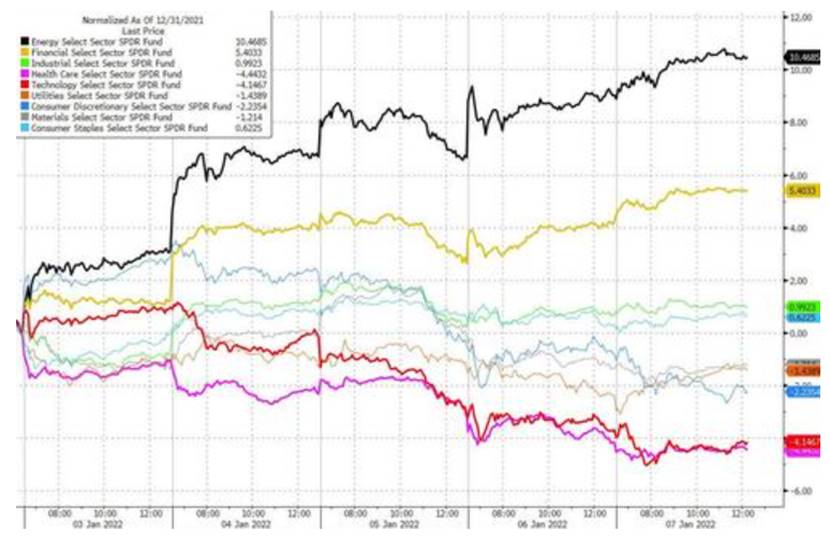

本周能源和金融类股走强,科技和医疗保健类股表现滞后。

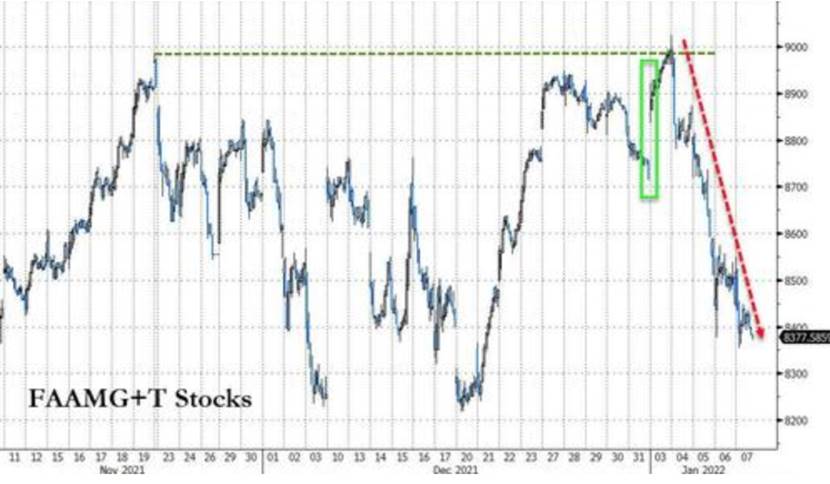

FAAMG+T股票(占标准普尔500指数市值的25%以上)本周经历了一场灾难……

抹去所有的圣诞老人反弹涨幅……

纳斯达克生物技术指数(Nasdaq Biotech Index)下跌5.8%,创下2020年3月以来最大单周跌幅,跌破2020年12月的关键支撑位……

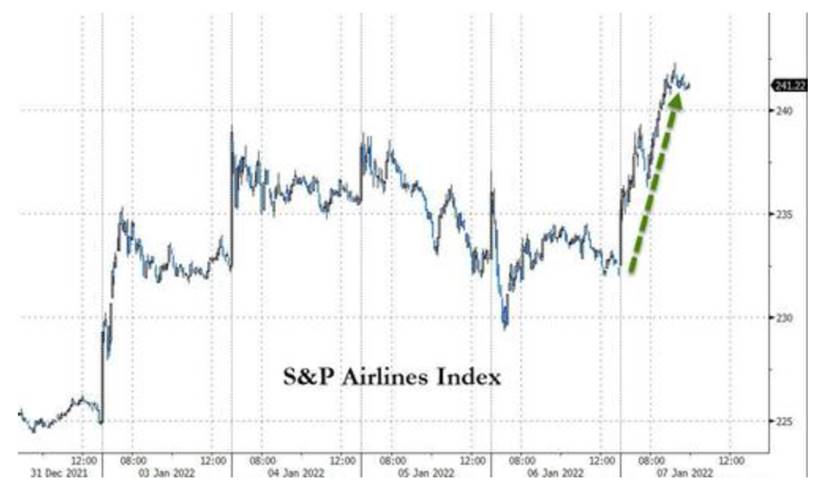

标准普尔航空指数本周上涨超过7%,这是自11月初以来最好的一周,因为奥密克戎的焦虑开始消退,几个国家取消了旅行限制……

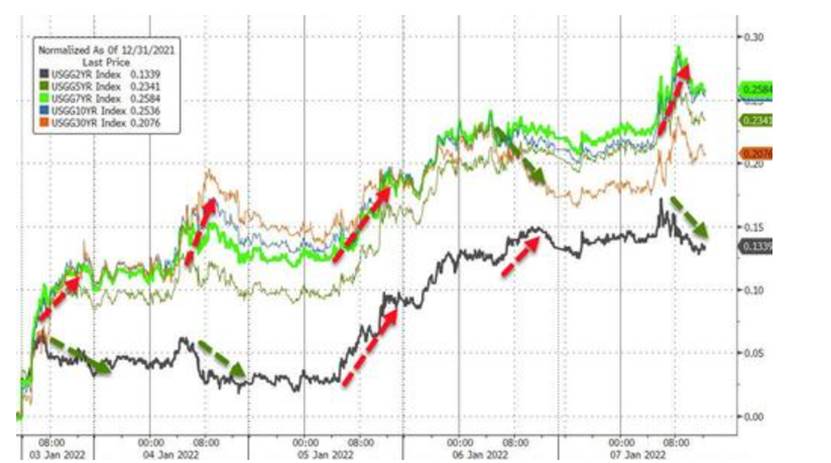

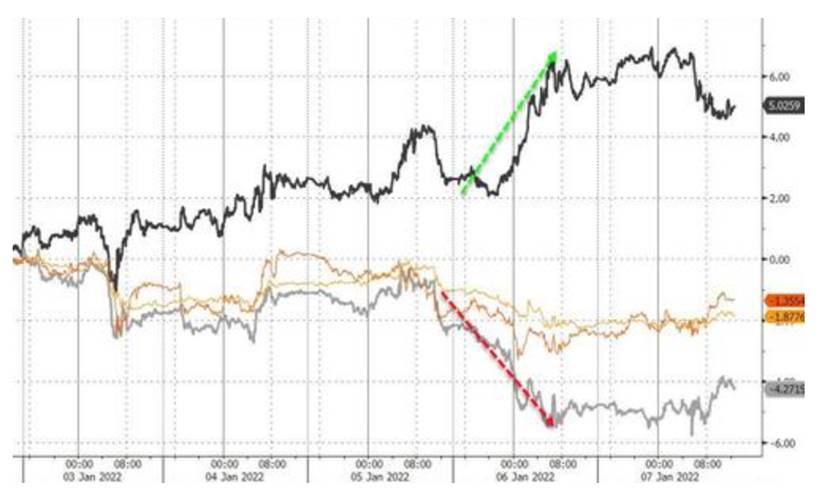

在债券世界,遭遇一场血洗(7年期收益率+26基点, 2年期收益率+13基点, 30年期收益率+20基点)……

10年期国债收益率升至两年来的最高水平,而30年期国债收益率目前仍低于2021年10月的高点……

周五美国利率掉期息差扩大,企业财务主管准备迎接另一波高等级企业债供应,而基金经理则在对冲利率风险。这给美债带来了压力。12月就业市场数据公布后约30分钟,利率上升促使企业借款人支付30年期掉期,并卖出现金债券。这意味着他们在未来发行债券之前锁定了长期债券的利率。所有这些都解释了为什么在非农就业数据公布后,收益率曲线突然从趋平(出于对政策错误的担忧而进行的基本面波动)转向趋陡。

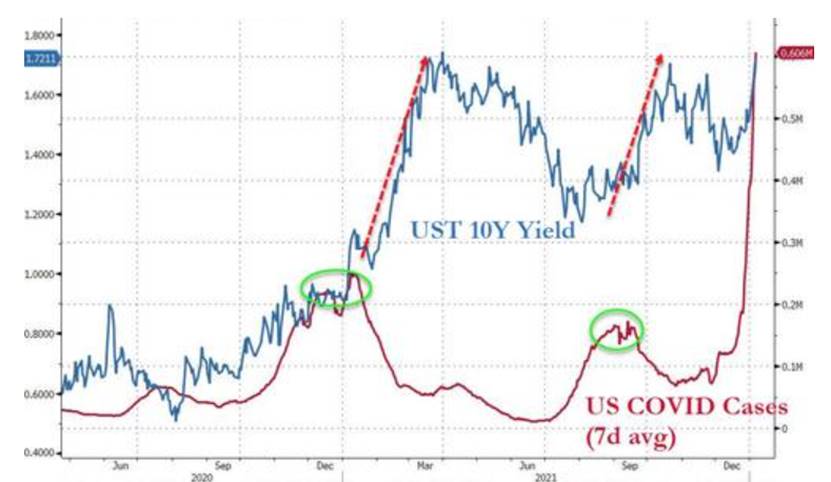

值得注意的是,在COVID-19病例上两次达到峰值后,10年期国债收益率在3个月后上涨了50至60个基点……

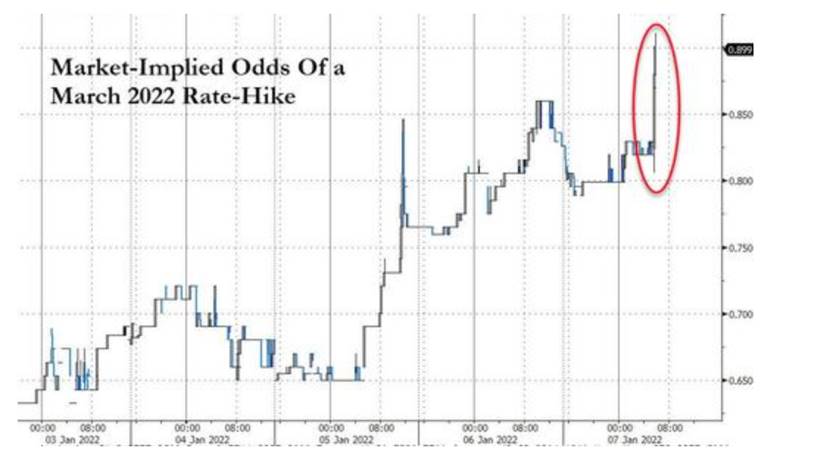

另外,STIRs(短期利率期货)定价也在急速变化,美联储2022年3月升息的几率飙升至90%,到2022年12月加息四次的机会达到50%!

美元本周仅小幅走高,在“鹰派”就业数据公布后,奇怪的是,美元回吐了本周多数的涨幅。

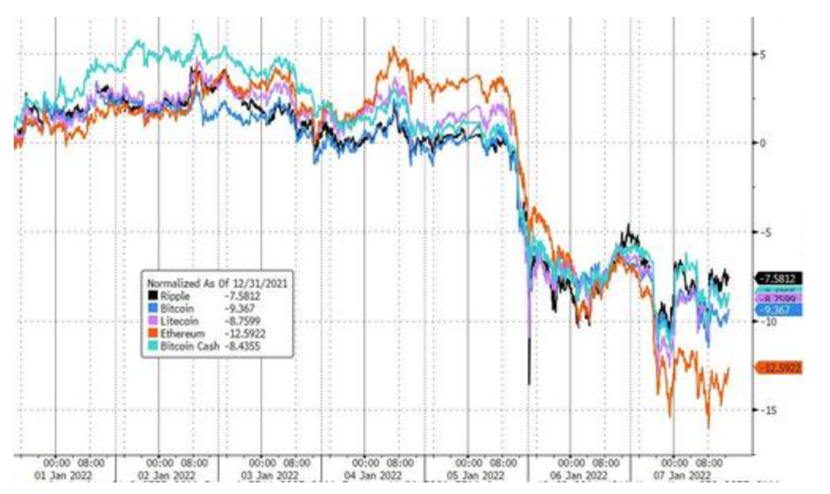

本周加密货币以丑陋表现开始2022年,以太坊表现最差……

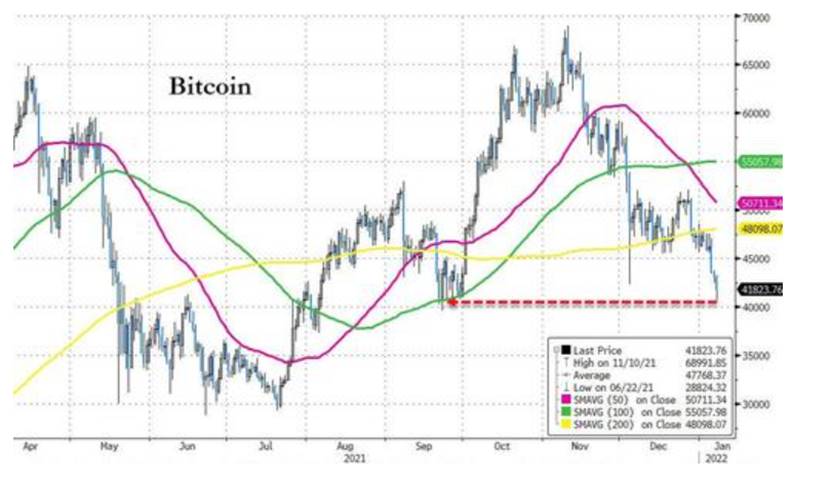

比特币周五一度跌至4万美元,这是自2021年9月底以来的最低水平……

值得注意的是,美国市场主导了加密货币的抛售压力,这或许表明这与大型科技股的清算更为相关。

商品市场涨跌互现,原油价格飙升,贵金属和铜遭抛售。

美国WTI原油本周上涨至80美元,消除了对奥密克戎影响需求的所有担忧,也消除了拜登削减天然气价格计划带来的任何短期收益……

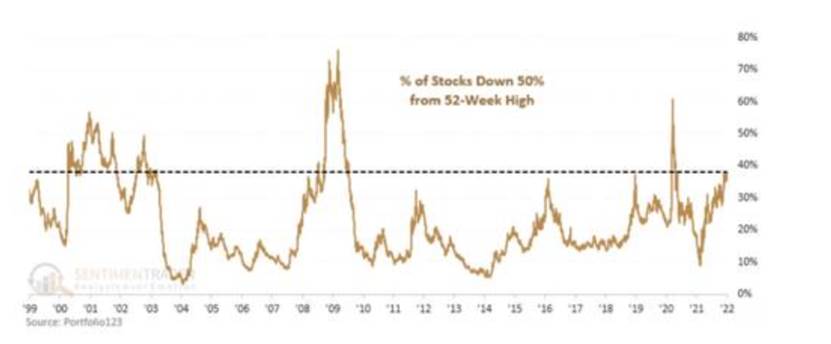

最后,需要注意到,Sentimentrader指出,纳斯达克股票市场出现了大规模崩盘:“在周三联邦公开市场委员会(FOMC)会议纪要结束的抛售之后,纳斯达克市场38%以上的股票目前较52周高点下跌了50%。自1999年以来,只有13%的日子里,更多的股票下跌了一半。”

(以上图片来源于zerohedge、彭博)